个人原创观点,仅供参考

核心观点

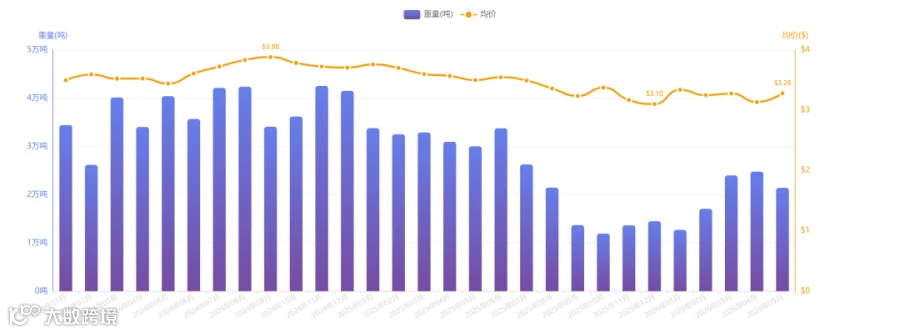

2026 年 7 月中国冻鸡爪进口市场呈现"量价齐升、同比收窄、格局再平衡加速"的阶段性特征,行业在低位运行中出现明确的季节性修复信号:

数据表象:进口量环比回升,暑期消费旺季带动效应显现;进口均价上行,7 月同比转正,价格修复力度超预期;

核心驱动:暑期餐饮消费回暖叠加中秋、国庆提前备货,需求端集中释放;巴西供给收缩、俄罗斯合规查验趋严,共同推升价格中枢;同时国内鸡爪批发价连续数周上涨,进口与国产价差收窄,进口产品的性价比优势重新凸显;

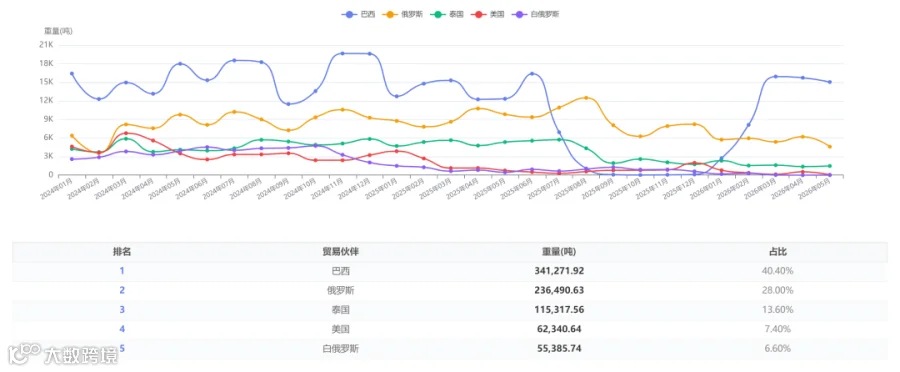

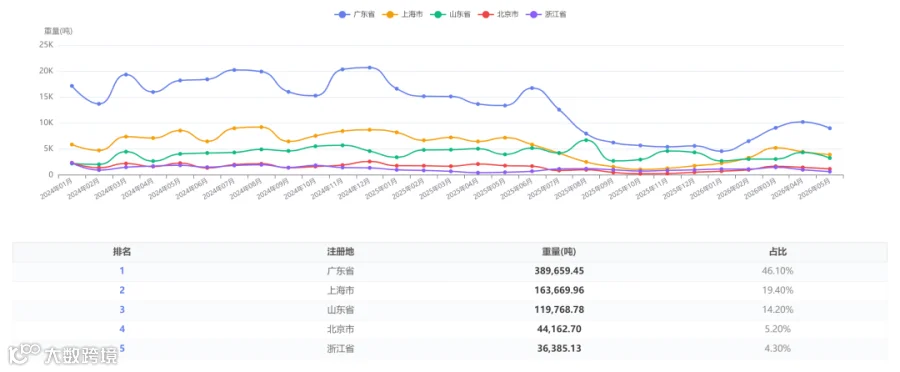

格局演变:来源国巴西份额持续回升;进口区域 "南强于北" 趋势未变;

本质趋势:短期季节性修复不改国产替代长期逻辑,进口产品 "边际补充" 定位持续固化,行业已进入 "低位震荡、结构优化、竞争升级" 的新常态。

一、量价分析

1、进口量环比回升,同比降幅收窄,季节性修复明确;但本轮回升是季节性需求拉动与低基数共同作用的结果,具备短期持续性,但难以突破 2025 年同期的历史高位。

2、巴西到港节奏恢复正常,渠道补库需求释放,进口价格优势重新凸显,三重因素叠加共振,带来需求端支撑力度增强。

二、后市预测

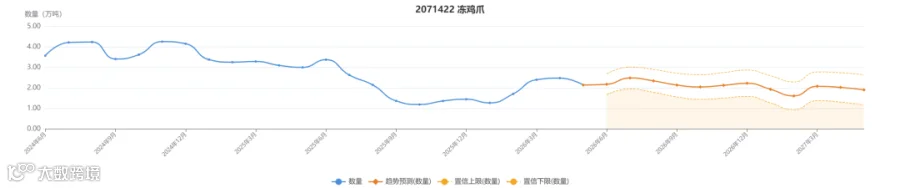

行业长期趋势不可逆,短期波动不改替代大局:

国产替代已不可逆,进口的“边际补充”定位不会改变。但“边际补充”的量级已经找到了新的、更稳定的均衡点——不是归零,也不是重回巅峰,而是在一个可预期、可管理的范围内,与国产供应形成稳定的互补关系。