7月1日起新政落地!特定回收经营模式个税预缴率下调,年销售额60万以内直接减半至0.25%。

划重点:本次下调仅针对预缴环节,年度汇算仍按法定税率计税,千万别混淆!

一起来看看新政都讲了些啥!

回收行业预缴直接减半,

仅限这类业务模式

1. 政策依据

本次预缴费率调整依据:《关于个人所得税有关征管事项的公告》(国家税务总局公告2026年第12号)

政策原文:

自2026年7月1日起自然人报废产品出售者通过“三流合一反向开票”向资源回收企业销售收购的报废产品,对“三流合一反向开票”年销售额(不含增值税)不超过60万元的部分减按0.25%预缴经营所得个人所得税,超过60万元的部分仍按照0.5%预缴经营所得个人所得税。其他服务与征管规定按照《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(2024年第5号)执行。

本次新政为行业专项政策,针对性极强,仅针对特定人群的经营所得预缴环节。

2. 费率新旧对比:60万以内减半征收,超额部分不变

优惠政策有明确销售额阶梯划分,且限定开票渠道,两种费率标准一目了然:

特别注意:只有通过线上平台「三流合一反向开票」销售报废产品才能享受 0.25% 优惠;自然人出售者通过其他方式“反向开票”销售报废产品,仍按0.5%预缴,不适用此优惠。

3. 什么叫“三流合一反向开票”?

简单来说,该模式将税务规则嵌入线上支付平台,回收企业线上付款时,系统自动打通支付发票流、人企业务流、资金流,实现「支付即开票、开票即缴税、缴税即入库」。

双向利好清晰可见:

•对资源回收企业:无需单独搭建收购台账,次月不用为自然人代办个税申报,业务流程更规范;

• 对自然人出售者:线上自动完成算税、扣缴、开票,大幅降低漏报、错报带来的涉税风险。

4. 举个例子

出售者李某2026年11月25日通过“三流合一反向开票”向资源回收企业甲首次销售收购的报废产品金额为30万元,2026年7月1日至此次销售前已在另一资源回收企业乙“三流合一反向开票”40万元,并预缴税款40×0.25%=0.1万元。

那么此次“三流合一反向开票”需预缴的税款为:

(60-40)×0.25%+(30+40-60)×0.5%=0.1万元

⚠️ 重要提示:预缴下调≠最终减税

本次优惠仅作用于销售环节的临时预缴扣款,不改变经营所得法定计税税率。所有废品回收经营收入,自然人需在次年3月31日前前往经营管理所在地税务机关办理经营所得汇算清缴,按照5%-35%五级法定税率重新核算全年应纳税额,预缴税款实行多退少补。

三类个税“怎么预缴、怎么清算”

上述新政调整的是经营所得在预缴环节的比例。那么,个人所得税到底分哪几类?预缴和汇算清缴又是什么关系?

根据《中华人民共和国个人所得税法》,应税所得共有9个税目,按计税方式归并为三大类,

1、三大类所得对比一览表如下:

3、三个关键概念解释

🔹 什么是“预扣预缴”与“预缴”?

• 综合所得叫“预扣预缴”——由支付方(如公司)在发钱时直接把税款扣下来交给税务局。

• 经营所得叫“预缴”——纳税人自己按季或按月计算并缴纳。

叫法不同,本质一样:都是“先交一部分,年底再算总账”。

🔹 什么是“汇算清缴”?

就是把全年收入合并,减去所有允许扣除的项目,按法定税率重新计算全年应缴税额,再减去平时已经预缴的,多退少补。

🔹 为什么分类所得不需要汇算?

分类所得(利息、股息、财产转让等)在收入发生时就已经由支付方代扣代缴,税负已经确定,不存在跨年合并计算的问题,所以不需要汇算清缴。

3. 工薪族专属提醒:你的工资个税也是“先预缴、后汇算”

即便不从事废品回收经营,上班族每月工资扣除的个税,同样属于预扣预缴范畴。每年3-6月个税APP汇算,就是合并全年工资、劳务报酬重新计税,专项附加扣除、其他合规扣除均可在此环节抵扣减税,和经营所得「预缴+汇算」底层逻辑完全相通。

三类个税所得适用税率全在这!

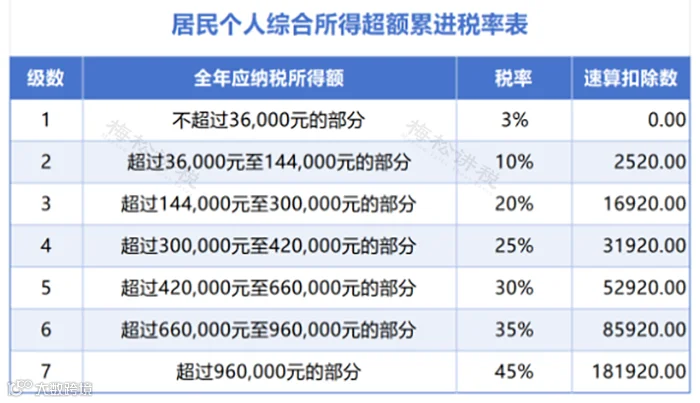

1. 综合所得——7级超额累进税率

适用于工资薪金、劳务报酬、稿酬、特许权使用费。

2. 经营所得——5级超额累进税率

适用于个体工商户、个人独资企业投资者、合伙企业个人合伙人等。

3. 分类所得——比例税率

适用于利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得。

统一适用20%的比例税率。

💡 提示:以上税率表为年度汇算时适用的最终税率。

第一部分提到的新政调整的是经营所得预缴率(0.25%/0.5%),而本表是年终算总账时用的税率(5%-35%),两者是“平时暂缴”与“年终结算”的关系,切不可混淆。

来源:税务经理人,税务大讲堂,梅松讲税整理发布。

注:内容仅供读者学习,文章版权归原作者所有,如有不妥,请联系删除!