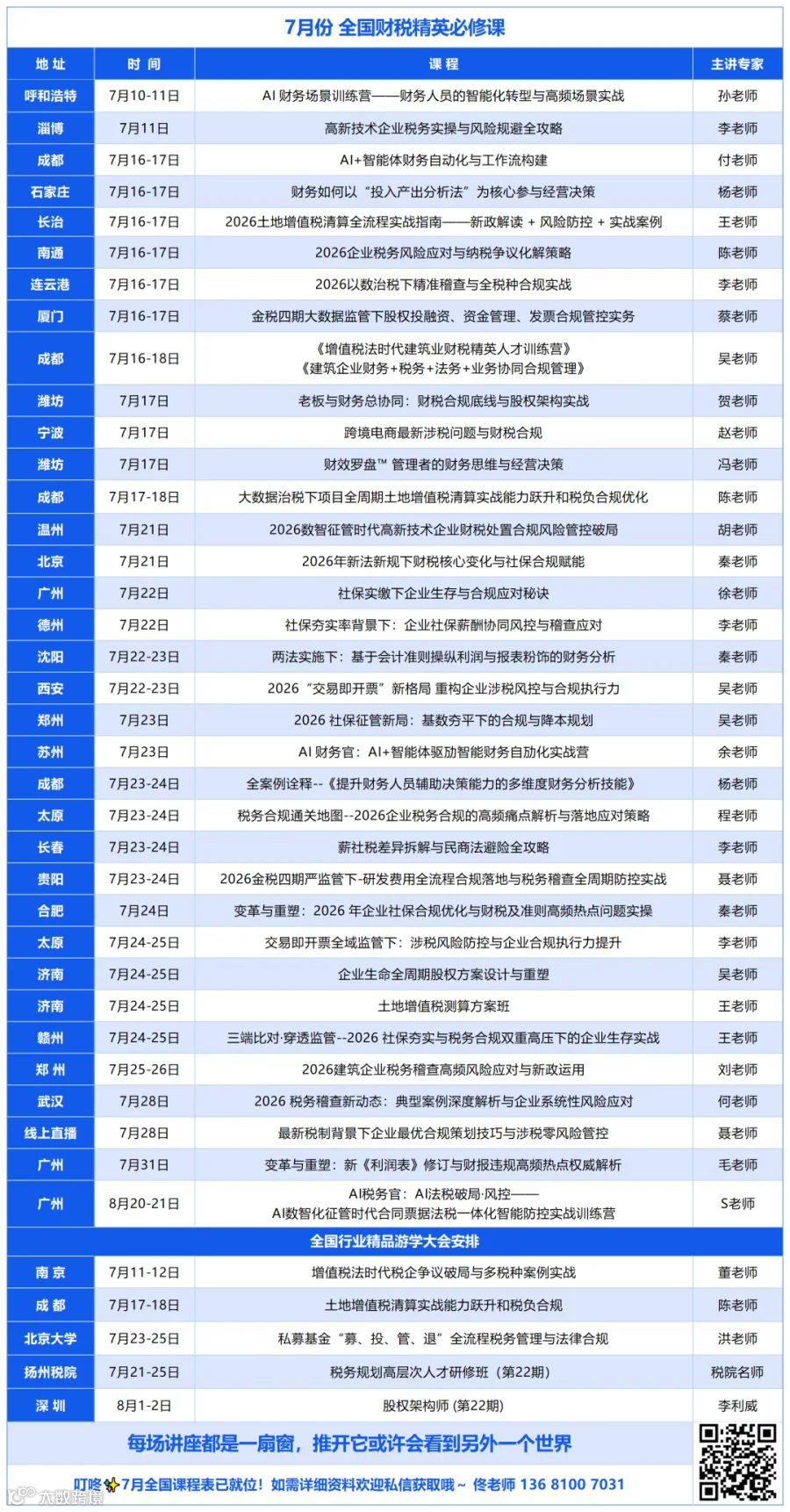

2026“交易即开票”新格局 重构企业涉税风控与合规执行力

西安 7月22-23日(2天)

太原 7月24-25日(2天)

报名咨询:010-69510580 佟军老师

课程背景

税务将用三年时间深入实施数字化转型条件下的税费征管“强基工程”,由此企业财税合规势在必行!当税务大数据比你更了解企业的业务轨迹时,财务人员如何告别焦虑?合规≠无预警,预警≠不合规,企业须认真审核风险预警“弹窗”,确保税务合规!

本期学习将深度解析全面数字化电子发票(数电票)带来的“业财税资”全景透明化;依据《关于进一步深化税收征管改革的意见》解读“以数治税”阶段下,税务监管从“被动查账”到“主动预警”的核心逻辑。

课程收益

本课程以发生的有价值的案例,通过风险描述、政策依据、预计风险、解决方法等内容,为企业提供可对照、可操作的合规指南,帮助企业从“被动调整”向“主动遵从”转变,提高涉税企业合规执行力。

课程大纲

一、增值税法执行半年新增涉税风险点解析

(一)如何理解《增值税法》第三条第二项“销售货物、服务、无形资产、不动产,是指有偿转让货物、不动产的所有权,有偿提供服务,有偿转让无形资产的所有权或者使用权”中的“有偿”与“所有权”转让反映出真实交易征税的“四流合一”。将出现如下问题:

(1)如何确认应税交易是“有偿”在企业会计上是如何反映?记账凭证后须附“四流合一”哪些资料?

(2)虚开增值税发票形成收入征增值税吗?“开票经济”有哪些危害?

(3)“对开、环开”的“开票经济”如何处理?

(4)电商刷单纳税时能剔除吗?2个稽查案例告诉你风险点在哪?

(5)虚开增值税发票形成收入征企业所得税吗?

(6)企业如何避免因上游供应商异常导致本企业被系统自动“降额”或“锁票”?

(二)增值税法规定不得抵扣的进项须如何转出?

(1)案例分析

《增值税法实施条例》第二十二条最易引发税企业争议疑难问题,须解决应税交易、视同应税交易、非应税交易不征税项目可以抵扣进项、非应税交易的非经营活动不征税可抵扣对应进项税额、非应税交易的经营活动不征税对应进项不得抵扣问题?

(2)案例分析

《增值税法实施条例》第二十三条及《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》财政部 税务总局公告2026年第13号第一条第四项解析无法划分进项转出的逐月计算、汇总清算以及会计处理(以超市和建筑业二案例操作)

(3)案例分析

《增值税法实施条例》第二十四条进项转出的成本计算法适用对象?货物损失增值税风险点?

(4)案例分析

《增值税法实施条例》第二十五条及《财政部 税务总局关于发布《长期资产进项税额抵扣暂行办法》的公告 财政部 税务总局公告2026年第15号》企业在实务操作疑难点:

——疑难点1:三类混合资产,如何分摊?

——疑难点2:第九条适用范围,如何运用?

——疑难点3:跨期取得发票,如何追溯调整?

用9大案例解析:

(1)2026年1月1日以前购入长期资产后转为“五类不允许扣除项目”用途进项税额如何转出?

(2)长期资产属2026年1月1日以后购买用于一般计税已抵扣(不混用)后转为专用于不得抵扣“五类”的进项转出计算?

(3)长期资产混用后转为专用于不得抵扣“五类”的进项转出计算?

(4)长期资产专用于“五类”不得抵扣进项后又转为生产经营用可以抵扣处理?

(5)案例分析长期资产混用进项税分期调整?

(6)案例分析未抵扣进项的固定资产处置:两种税务处理路径,该怎么选?

(7)案例分析不动产已验收混合用途后取结算专用发票进项调整(商务楼含员工宿舍)并处置?

(8)案例分析生产线混合用途进项调整(应税+免税产品)

(9)长期资产处置(整体、部分)涉税分析

二、企业所得税典型稽查风险业务解析

【案例1】如何理解税前扣除凭证,只有发票才能税前扣除吗?如何理解白条?不合规凭证有解救方法吗?

【案例2】建筑企业的增值税收入与企业所得税收入不一致就有问题?什么是“税税差异”和“税会差异”? 企业的增值税收入一定要与企业所得税确认的收入一致吗? 某公司多项目按税法完工百分比确认收入及税会差异调整表 税税差异、税会差异案例启示?

【案例3】企业的投资性房地产会计未提折旧,汇算申报时能做纳税调减吗?

【案例4】分析总局公告[2014]29号第五条,固定资产折旧的企业所得税处理?

【案例5】建筑分公司独立缴纳企税,开展“新产品、新技术、新工艺”研发费用能否享受在税前加计扣除?

(1)税务风控风险提示要求分公司对研发费用能否加计扣除?

(2)分公司向税务的解释这样可以吗?

(3)我帮助写的解释为什么税务局就可通过呢?

(4)总公司在研发费用税前加计扣除注意的风险是国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告国家税务总局公告2017年第40号“二、直接投入费用(二)企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。”

【案例6】企业为他人在银行贷款担保的损失一定不能税前扣除吗?相关政策是如何规定的?操作上又是如何把控风险的?

三、涉税企业与个人所得税风险业务解析

【案例1】企业股权转让一定不能平价转让吗?

A企业为生产煤炭企业2025年8月8日向市场监督管理部门报送自然人股东张三将原股权400万元100%转让给自然人李四,转让价400万元,转让时的资产负债表的未分配利润有600万元,张三原占股权比例=400/700=57%。

谁是纳税人、谁是扣缴义务人,被投资企业在股权转让处于什么地位?反避税是如何规定?

【案例2】代持股问题中隐名股东转为显名股东一定要缴个税吗?

【案例3】穿透式监管下的高净值人群的涉税风险

… …

■ 咨询热线

010-69510580 佟老师13681007031(同V)

财税精英必修课

【南京.7月11-12日】增值税法时代税企争议破局与多税种案例实战研修

【石家庄.7月16-17日】财务如何以“投入产出分析法”为核心参与经营决策

【成都.7月16-17日】AI+智能体—财务自动化与工作流构建

【厦门.7月16-17日】股权投融资、资金管理、发票合规管控实务

【成都.7月16-18日】增值税法时代建筑业财税精英人才训练营

【成都.7月17-18日】土地增值税清算实战能力跃升和税负合规优化

【沈阳.7月18-19日】税务合规“通关地图”——高频难点解析与落地应对策略

【扬州税院.7月21-25日】 “税务合规” 高层次人才研修班(第22期)

【成都.7月23-24日】全案例诠释—提升财务人员辅助决策能力的多维度财务分析技能

【贵阳.7月23-24日】研发费用全流程合规落地与税务稽查全周期防控

【北京大学.7月23-25日】私募基金“募、投、管、退”全流程税务管理与法律合规

【郑州.7月25-26日】2026 建筑企业税务稽查高频风险应对与新政运用

【线上视频课程】社税新政下企业薪社税差异拆解与民商法避险全攻略

【线上视频课程】AI财务官:AI+智能体—财务智能核算、分析与自动化工作流神奇构建

【线上视频课程】新政落地背景下企业年度汇算清缴实操与新纳税申报表填报技巧

【线上视频课程】企业中高收入群体个税合规策划十大黄金法则与落地方案详解

【线上视频课程】企业所得税汇缴实务中特殊疑难问题处理与税收风险控制

【线上视频课程】房地产多税种政策梳理与企业所得税汇算清缴技巧攻略

【会员尊享课程】2022严征管下土地增值税新政策解析与清算实战应对及筹划策略专题班

【线上视频课程】以数治税下房地产企业全生命周期发票涉税及会计账务处理实务专题

【线上视频课程】建筑企业2021年度企业所得税汇算清缴风险提示及报表填列实务应用

【线上视频课程】建筑业疑难税务问题、成本测算与税务筹划案例分析

【线上视频课程】严征管形势下房地产企业成本核算风险防范与税务规划

【线上视频课程】2021年以经营为导向的房地产财务复合管理人才训练营

【线上视频课程】2021年房地产企业全税种稽查应对与税负测算

【线上视频课程】2020疫情之年房地产企业汇算清缴新政应用和报表填报

【线上视频课程】房地产开发各环节“重特事项”会计核算与税务处理

【线上视频课程】6天成为--房地产企业开发项目税负测算与税务筹划高手

【线上视频课程】6天成为建筑行业财税实务处理及筹划精英特训营

【线上视频课程】 打造卓越地产企业税收政策运用实战高手训练营

房建企业财税专题系列培训课程,预约报名中...!

电 话:010-69510580,13681007031 佟军老师

房地产财税咨询:fdccspx 赶快关注吧!

赞是一鼓励 | 分享是最好的支持

点击阅读原文,超多精品课程等你加!!!

点击阅读原文,超多精品课程等你加!!!