2026 年是中国具身智能产业从技术验证迈向规模化落地的关键一年。行至年中,赛道热度已然进入 “盛夏”:头部企业加速场景落地,腰部厂商深耕细分赛道,一级市场的资本投入更是创下历史新高。

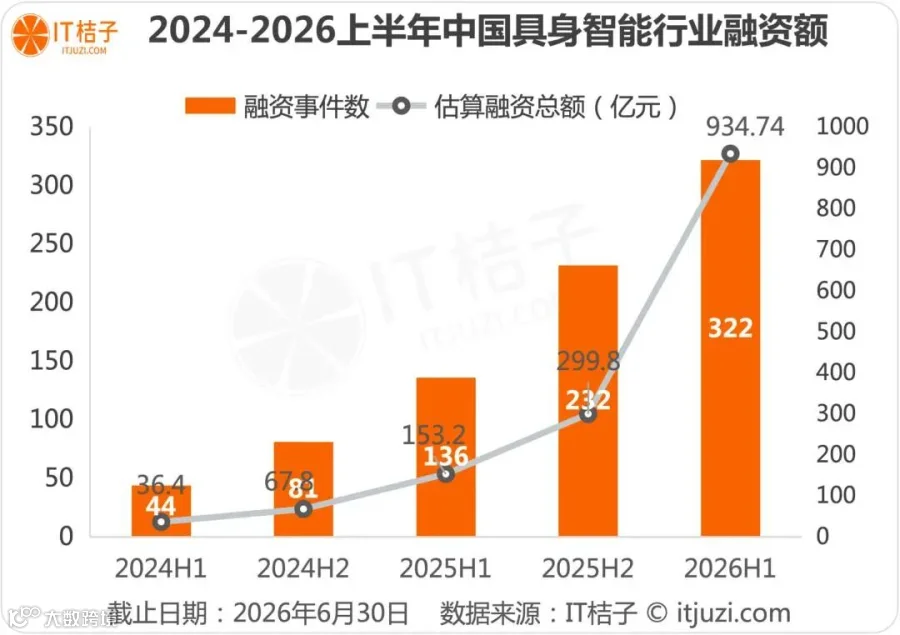

据 IT 桔子统计,2026 年上半年国内具身智能赛道融资总额达 935 亿元,较 2025 年同期暴涨 5 倍;融资事件共 322 起,同比增长 137%,资本对赛道的长期价值信心持续攀升。从月度节奏看,上半年各月融资分布相对均匀,3 月、6 月为两大高峰,单月融资事件数均突破 60 起。

地域集聚效应凸显,京沪深占据绝对主导

产业与资本正加速向核心城市集中,形成了鲜明的区域集群格局。北京、深圳、上海三地合计贡献 229 起融资事件,占总量的 71.1%;合计融资金额 739.4 亿元,占总额的 79.17%,是国内具身智能产业的绝对核心。

其中北京拿下融资事件数、融资金额双冠,上半年共 100 起融资、总金额 335.2 亿元;深圳以 61 起、238.2 亿元位居第二;上海依托完善的金融与科研生态,以 60 起、153.8 亿元成为长三角融资核心。

长三角区域的产业协同效应同样突出,杭州、苏州、上海、无锡等城市合计 132 起融资,占总量的 39.37%。杭州以 34 起、92.2 亿元领跑新一线城市;苏州、无锡则凭借高端制造产业链优势,承接了大量硬件研发与量产项目。

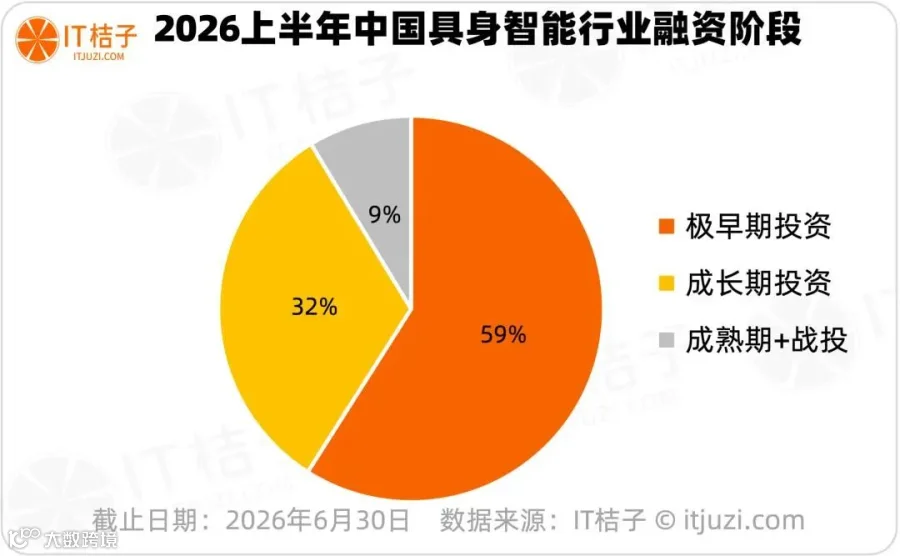

融资阶段呈 “金字塔” 结构,早期创新与头部扩张并行

从融资阶段分布来看,赛道整体保留着典型的早期行业特征,同时头部项目已率先迈入规模化扩张阶段:

- 极早期项目占比近 6 成

种子轮、天使轮、Pre-A 轮合计 190 起,占总事件数的 58.94%;其中仅天使轮就突破 100 起,占比超 30%。这反映出大量初创企业快速涌现,行业仍处于技术路线探索、创新项目密集孵化的高速扩容期,资本愿意承担早期风险押注技术突破。 - 成长期项目成资本重仓核心

A 轮到 B + 轮合计 104 起,占比 32.3%,对应融资额占比超 40%。自变量机器人、智平方、光轮智能等头部项目均在该阶段完成数十亿级融资,标志着具备技术壁垒与商业化能力的企业,已从技术验证迈向规模扩张,成为资本押注未来的核心标的。 - 成熟期项目以战略布局为主

C 轮及以后、战略投资合计 28 起,占比 8.7%,集中在头部企业的股权融资与产业方的生态布局。

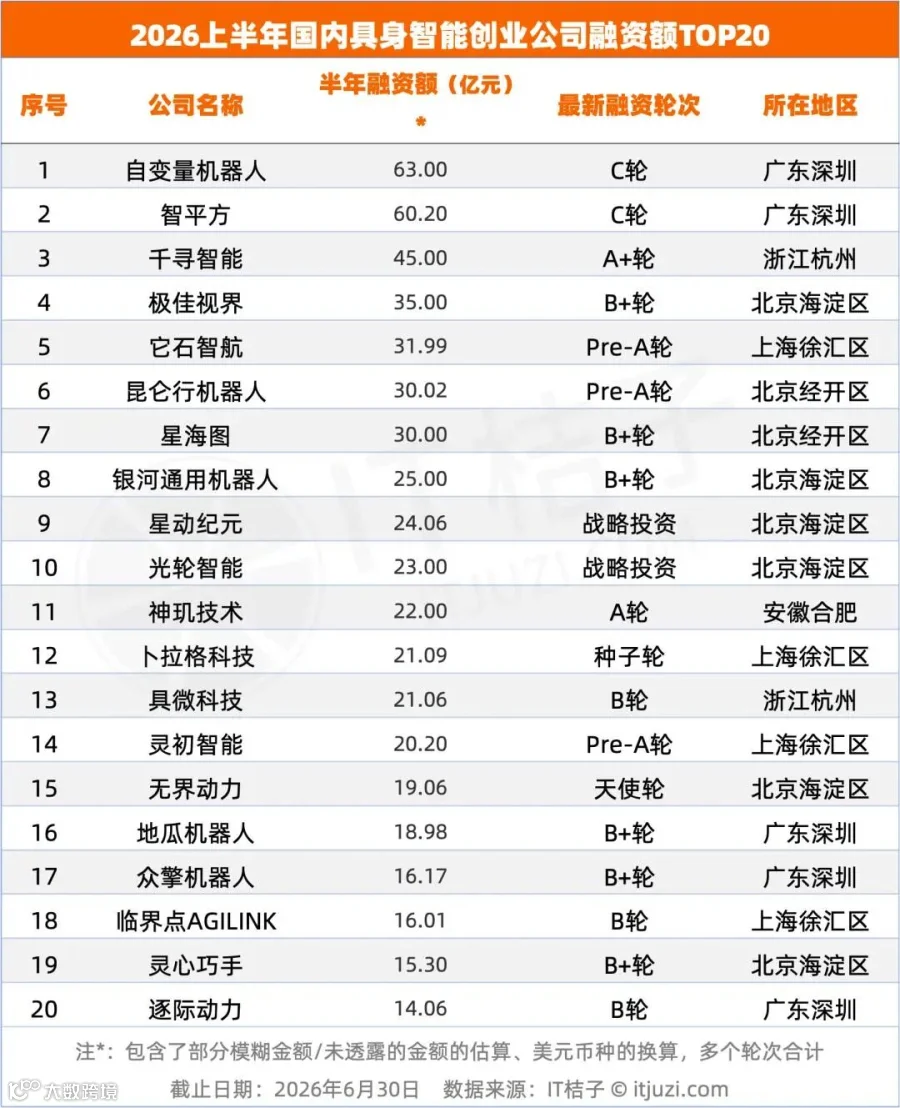

TOP20 拿走 550 亿,三大赛道成资本必争之地

上半年赛道头部效应极为显著,融资额 TOP20 的企业合计拿到 550 亿元,占全赛道总融资额的 59%。这批头部企业呈现出三大鲜明特征:

1. 地域高度集中,京沪深包揽 17 席

TOP20 企业中,北京占据 8 席,形成 “海淀研发 + 亦庄产业化” 的双轮格局 —— 海淀区依托清华、北大、中科院等科研资源,汇聚了极佳视界、银河通用、星动纪元等一批技术型明星公司;经开区则落地了昆仑行机器人、星海图等产业化项目。深圳有 5 家上榜,涵盖众擎机器人、地瓜机器人、逐际动力等硬件整机企业;上海有 4 家,集中在徐汇区,主打 AI 大模型与机器人硬件融合的产业特色。杭州、合肥也各有企业跻身榜单。

2. 融资轮次整体后移,头部进入规模化阶段

TOP20 企业中,最新轮次在 B 轮及以上的占比超半数,其中自变量机器人、智平方已率先进入 C 轮。这意味着行业第一梯队已经完成 “从 0 到 1” 的技术验证,确立了核心壁垒,正式迈入 “从 1 到 10” 的规模化落地阶段。

3. 资本重仓三大方向:本体、大脑、核心零部件

从赛道分布看,资本的押注路径十分清晰,三大方向集中了绝大多数资金:

- 人形机器人本体:第一大赛道

TOP20 中有 9 家为人形机器人整机企业,合计融资约 315 亿元。人形机器人被视作具身智能的终极产品形态,技术壁垒最高、市场空间最大,尤其是具备端到端具身大模型、全身协同控制能力、规模化落地潜力的整机企业,是资本重仓的重中之重。 - 具身智能大脑:第二大核心

TOP20 中有 7 家布局该赛道,合计融资约 145 亿元,涵盖具身智能引擎、机器人操作系统、全身运动控制算法、多模态感知融合等核心软件环节。作为人形机器人的 “大脑” 与 “神经系统”,软件算法是决定性能的核心壁垒,即便处于早期阶段,优质企业也能获得大额融资。 - 核心零部件与芯片:量产瓶颈赛道

灵心巧手、临界点 AGILINK、神玑技术 3 家企业合计融资 53 亿元,覆盖具身专用芯片、灵巧手、关节模组、传感器等核心硬件。随着行业从技术验证走向规模化落地,零部件国产化成为量产核心瓶颈,也正成为资本新的布局重点。

此外,具身大模型、世界模型、AI 仿真等底层技术赛道也有资本提前布局,决定着行业长期的技术天花板。

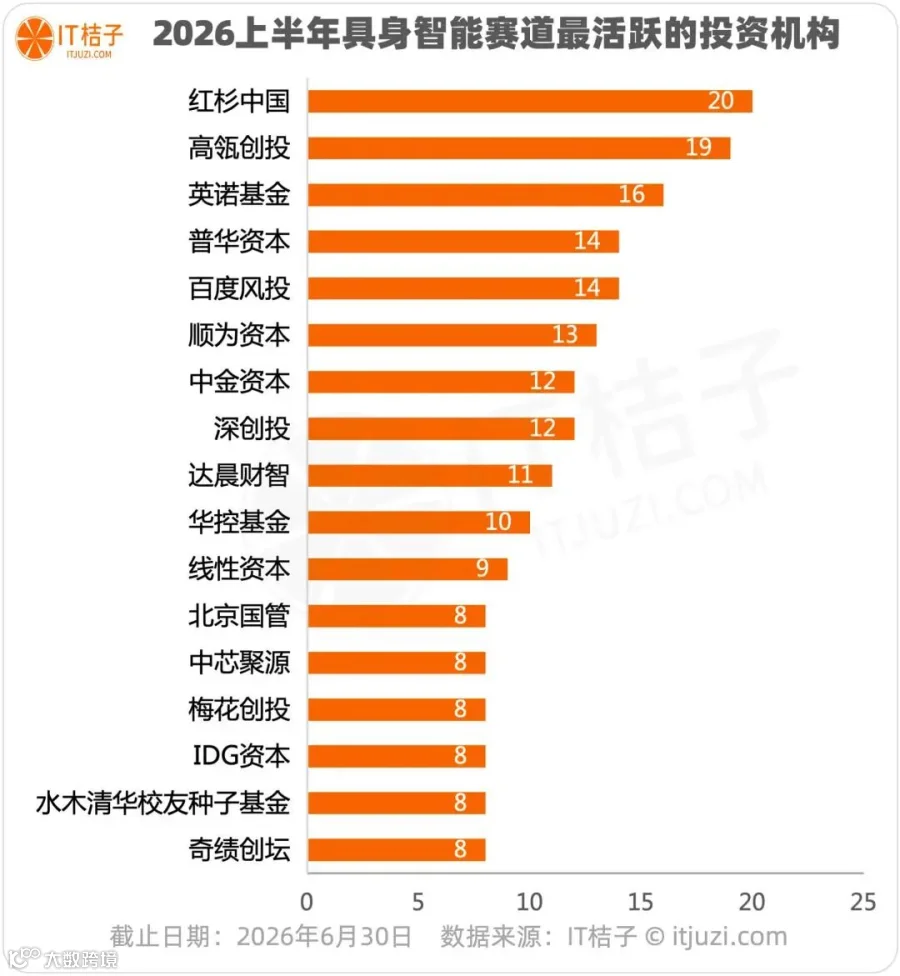

800 家机构下场,三大阵营共筑资本格局

上半年共有超 800 家机构参与具身智能赛道投资,整体呈现 “头部马太效应极致凸显、核心玩家集中重注、多元主体分层布局” 的特征,形成了头部 VC 重仓引领、国资深度布局、产业资本协同的三方阵营。

按出手次数统计,红杉中国、高瓴创投、英诺基金、普华资本、百度风投等机构最为活跃。按投资金额划分,机构呈现清晰的三级梯队:

第一梯队:超 10 亿元,赛道核心押注者

共 5 家机构跻身这一阵营。红杉中国以 20 起投资、超 30 亿元累计金额稳居榜首,投资逻辑是 “全赛道卡位、核心项目重仓”,从种子轮到 C 轮全阶段覆盖,既是早期孵化者也是长期陪跑者。高瓴创投以 19 起投资实现广覆盖;高榕资本则走精准重仓路线,仅布局 4 家核心企业,其中向世界模型公司卜拉格科技首轮就投入 1 亿美元,押注细分赛道龙头。腾讯投资、中信资本上半年投入也均超 10 亿元。

第二梯队:3 亿 - 10 亿元,中坚力量

超 50 家机构处于这一区间,包括 IDG 资本、深创投、顺为资本、美团龙珠等,其中 IDG 资本重点布局早期创新型项目。

第三梯队:3 亿元以下,广覆盖主力

超 200 家机构投资规模在 1 亿 - 3 亿元之间,另有超 500 家机构投入少于 1 亿元,构成了赛道投资的基础盘与补充力量。

行业展望:量产元年开启,全年融资有望破 1500 亿

站在 2026 年中节点回望,具身智能的发展速度远超市场预期,全年行业走向已逐渐清晰:

第一,全年融资规模有望突破 1500 亿元。上半年 935 亿元的融资额已超过 2025 年全年,按当前节奏推算,全年大概率突破 1500 亿。与此同时,宇树科技、乐聚机器人等企业的 IPO 进程正在推进,上市后的估值表现将直接重塑整个赛道的估值体系。

第二,2026 年正式成为人形机器人量产元年。2025 年中国人形机器人出货量已突破 1.4 万台,2026 年规模化落地拐点已至。截至年中,头部企业规划总产能已突破 10 万台,全年实际交付量预计攀升至 6 万台以上,制造业将成为最核心的落地场景,亿元级框架订单已在行业内密集出现。第三,成本下探打开消费级市场空间。核心零部件国产化提速带动整机成本持续下行,十万元级人形机器人已开始批量涌现,此前处于萌芽阶段的家庭服务与消费级市场,有望在 2026 年下半年迎来实质性突破。

免责声明:本文章来源公众号IT桔子,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

免责声明:本文章来源公众号IT桔子,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

关注抖音【靓哥聊创业】

抖音号|54707203975

保存二维码打开抖音扫一扫