7月2日,TCL中环新能源科技股份有限公司(股票代码:002129.SZ,以下简称“TCL中环”)收购一道新能源科技股份有限公司(以下简称“一道新能”)控股权的交易完成交割。

这笔交易从年初意向披露,到3月底正式签约,再到7月初完成交割,前后不到半年。

对TCL中环而言,这是一笔典型的产业链纵向整合交易。公司以现金购买股权、增资和接受表决权委托的方式,取得一道新能控制权,并将其纳入合并报表范围。

交易完成后,TCL中环快速形成20GW电池产能和50GW组件产能,补齐电池、组件环节,完善“硅片-电池-组件”一体化布局。

这也是光伏行业周期底部中,一笔具有标志性的存量产能整合案例。

一、从意向到交割:这笔光伏整合案走完关键一步

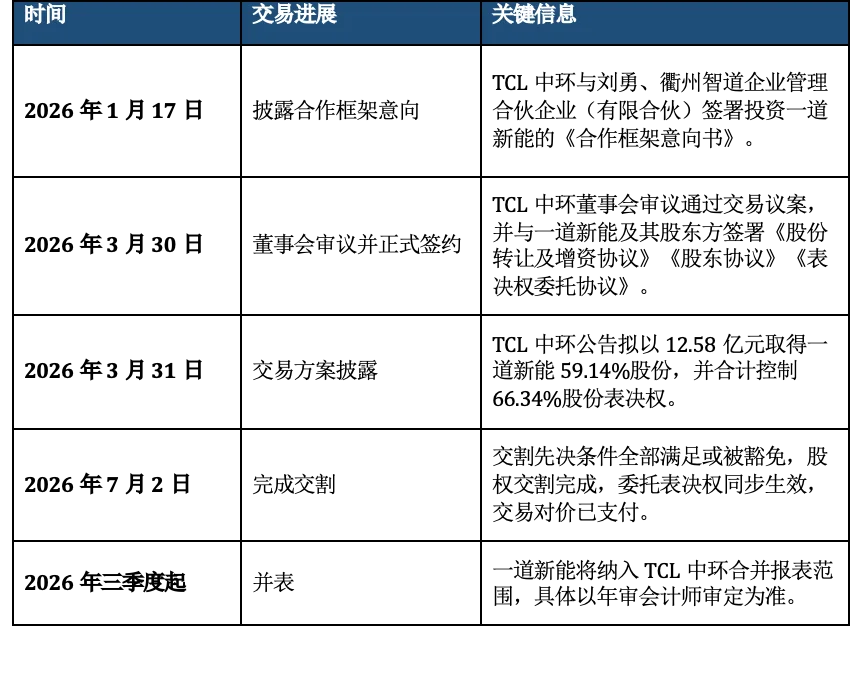

本次交易的时间线比较清晰。

资料来源:作者自制整理

截至7月2日,TCL中环已按交易文件约定支付对价,一道新能后续还需办理工商变更登记及其他登记、备案事项。

二、交易方案:12.58亿元取得一道新能控制权

从结构看,本次交易采用“股权转让+增资+表决权委托”的组合安排。

资料来源:作者自制整理

这笔交易的直接出资金额为12.58亿元。其中,2.58亿元用于受让老股,10亿元进入一道新能用于增资。

交易完成后,TCL中环直接持股比例为59.14%,再通过表决权委托合计控制66.34%股份表决权。一道新能由此成为TCL中环控股子公司。

交易采用现金支付,没有发行股份购买资产安排,因此审批链条相对简洁。根据公告,本次交易不构成重大资产重组,也不构成关联交易,已经董事会审议通过,无需提交股东会审议。

三、交易双方:硅片龙头接入电池组件产能

TCL中环的基础盘在硅片。

根据公司2025年年报,TCL中环2025年实现营业收入290.50亿元,归母净利润为-92.64亿元;其中,新能源光伏业务实现销售收入227.25亿元,光伏材料板块实现营业收入122.38亿元,硅片市占率居于行业第一。

公司已经在推进适度一体化。2025年,TCL中环光伏电池组件板块实现营业收入93.24亿元,同比增长60.45%,光伏组件出货15.1GW。

一道新能的价值集中在电池和组件环节。

根据TCL中环披露的数据,一道新能2025年实现营业收入92.79亿元,归母净利润为-19.7亿元;截至2025年末,一道新能资产总额128.87亿元,负债总额141.89亿元,净资产为负。

这意味着TCL中环买到的是产能、工艺、客户和产业链位置,同时也接下了亏损与负债压力。

从产能角度看,交割后TCL中环已具备20GW电池产能和50GW组件产能。对一家硅片龙头来说,这直接补上了下游一体化能力。

四、产业逻辑:从硅片优势延伸到全链闭环

这笔交易首先服务于TCL中环的“适度垂直一体化”战略。

过去,TCL中环在硅片环节具备规模和技术优势,但光伏行业竞争已经从单一环节能力转向全链条成本、产品、渠道和交付能力。硅片企业若缺少稳定的电池组件出口,面对价格下行时更容易承受库存、价格和客户议价压力。

收购一道新能后,TCL中环可以把硅片、电池、组件三个环节放进同一业务体系内统筹。

其次,这笔交易与BC技术升级直接绑定。

7月2日同日,TCL中环披露BC电池及组件基地产能升级改造项目,拟投资合计26亿元,其中20GW高效晶硅电池技改项目预计投资14亿元,25GW高效晶硅组件技改项目预计投资12亿元,产能技改方向为BC技术。

公司公告明确,收购一道新能项目交割后,公司已具备20GW电池产能和50GW组件产能;公司将结合BC核心专利优势、差异化光刻技术和工艺储备,推动现有电池和组件产能升级。

并购提供产能载体,技改提供产品方向。这也是本案最重要的产业逻辑。

第三,这笔交易也符合光伏行业存量整合趋势。2025年,光伏产业链供需失衡持续,价格底部震荡。对头部企业而言,低效产能出清和优质存量产能整合,正在成为行业修复的重要路径。

五、风险观察:并表压力、BC技改与周期修复

交易完成交割后,市场观察重点将从“能否收购”转向“能否整合”。

第一,财务压力需要持续跟踪。TCL中环2025年归母净利润亏损92.64亿元,一道新能2025年归母净利润亏损19.7亿元,并且截至2025年末净资产为负。一道新能自2026年三季度起纳入合并报表后,将直接影响TCL中环的资产负债结构和经营报表。

第二,BC技改存在投入和收益错配风险。26亿元技改投资将在短期内带来现金流压力;若BC电池、组件产品在性能、稳定性、客户导入和溢价能力上未达预期,项目收益会受到影响。

第三,行业价格修复节奏仍然关键。光伏主产业链价格仍处于底部震荡阶段,新增产能和存量产能之间的竞争尚未完全缓解。TCL中环需要用技术差异化、产品溢价和全球渠道来消化新增并表产能。

第四,团队和业务融合决定协同质量。公告也提示,公司需要在技术对接、团队融合、业务协同等方面实现与一道新能的整合;若团队未能与公司体系形成有效协同,协同价值无法充分释放。

总体来看,这笔交易是TCL中环在行业底部发起的一次主动整合。

交易已经交割,控制权已经落地。后续看点集中在三个问题:20GW电池和50GW组件产能如何消化,26亿元BC技改能否形成产品溢价,一道新能并表后能否减轻而非放大TCL中环的经营压力。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

咨询并购交易撮合及相关合作事宜,请添加复金汇并购研究院企业微信: