过去两个月,两笔并购交易先后引发市场关注:一笔10天获批,一笔被暂缓审议。

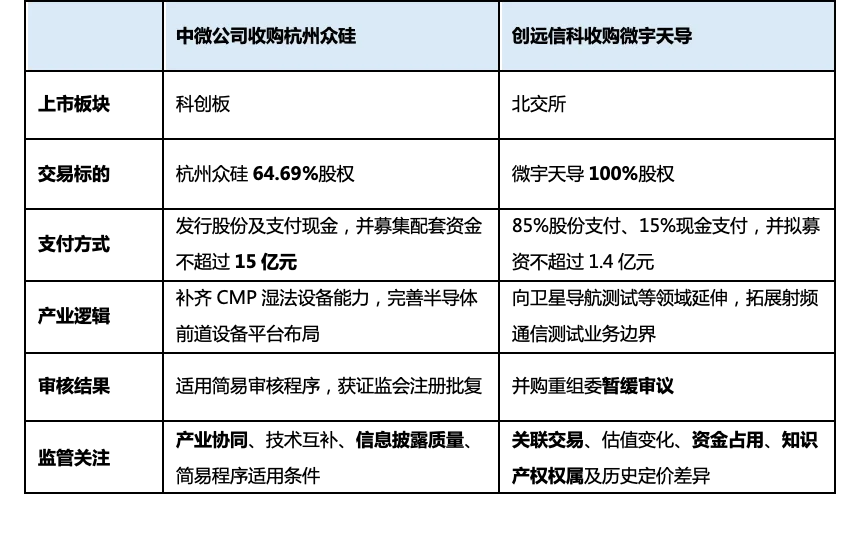

5月,中微半导体设备(上海)股份有限公司(股票代码:688012.SH,以下简称“中微公司”)收购杭州众硅电子科技有限公司(以下简称“杭州众硅”)项目获得注册批复。该项目是科创板并购重组简易审核程序的首个成功实践,从交易所受理到获得证监会注册批复,用时明显压缩。

6月,北京证券交易所并购重组委员会对创远信科(上海)技术股份有限公司(股票代码:920961.BJ,以下简称“创远信科”)发行股份及支付现金购买上海微宇天导技术有限责任公司(以下简称“微宇天导”)100%股权事项作出暂缓审议决定。该案成为北交所并购审核中具有标志意义的反向样本。

两个案例相隔不久。放在一起看,释放出的监管信号很清楚:并购重组审核正在走向分类监管。

符合产业政策、交易逻辑清楚、信息披露质量较高的科技并购,会获得更高效的制度通道;关联交易复杂、估值解释不足、历史合规瑕疵较多的项目,会被要求把问题说透、查清、补足。

一、科创板首单简易审核:中微公司为何能快速落地

中微公司的这笔交易,主线非常清晰。

上市公司拟通过发行股份及支付现金的方式购买杭州众硅64.69%股权,并募集配套资金不超过15亿元。根据公开报道与公告信息,杭州众硅主要从事12英寸高端化学机械抛光(CMP)设备研发、生产及销售,是国内少数掌握相关核心技术并实现规模化量产的企业之一。

从产业位置看,CMP属于半导体前道湿法工艺的关键环节。中微公司原有优势集中在刻蚀、薄膜沉积等设备领域,此次收购有助于其从“干法设备能力”延伸到“干法+湿法”的平台化设备布局。

这笔交易的监管价值,集中体现在两点:交易本身服务半导体设备产业链补短板,同时验证了科创板并购重组简易审核程序的可操作性。

公开信息显示,该项目于2026年4月获上交所审核通过,5月收到证监会注册批复,5月底完成标的资产股权变更登记。后续配套募资发行认购完成,并引入国家集成电路产业投资基金三期相关主体以及上海国资平台参与认购,募集配套资金总额15亿元。

这意味着,监管层对硬科技领域中产业协同明确、交易结构相对规范、信息披露基础较好的项目,正在通过制度安排缩短审核周期。对于半导体设备这类技术迭代快、产业窗口期强的行业,时间本身就是交易价值的一部分。

二、北交所首例暂缓审议:创远信科卡在了哪些问题上

创远信科的交易方案也带有明显的科技属性。

根据公开资料,创远信科拟向创远电子等14名交易对方发行股份并支付现金,购买微宇天导100%股权。交易完成后,微宇天导将成为上市公司全资子公司。交易价格为8.86亿元,其中85%以发行股份方式支付,15%以现金方式支付,同时拟募集配套资金不超过1.4亿元。

微宇天导主要布局卫星导航仿真测试、时频、低轨通导融合等技术领域。创远信科原本从事射频通信测试仪器业务,收购微宇天导在业务方向上具有一定延展性。

问题在于,科技属性不能自动覆盖交易风险。

北交所此前问询已经关注到标的估值变化、历次股权转让定价差异、是否存在利益输送、股权代持或未披露资金占用安排等事项。公开报道还提到,微宇天导近年估值明显上升:2023年3月增资价格对应投后估值约1.34亿元,2025年4月股权转让价格对应整体估值已明显提高。

并购重组委最终作出暂缓审议,核心含义是监管层尚未对交易作出通过或否决结论,而是要求上市公司及中介机构继续补充说明、核查和回应相关疑点。对于上市公司而言,暂缓审议会直接拉长交易时间;对于投资者而言,它也是一个风险提示信号。

三、同样是科技并购,为何一个加速、一个放缓

这两个案例都属于科技资产并购,但监管处理完全不同。原因并不复杂:监管审核最终落到交易质量,而非概念热度。

资料来源:作者自制整理

从表面看,两笔交易都属于科技资产并购,都可以讲“产业协同”的故事。中微公司对应半导体设备,创远信科对应卫星导航测试与射频通信测试,均与国家鼓励的科技产业方向有关。

但监管判断并不会停留在产业标签层面。

中微公司的交易逻辑比较直接:上市公司原有业务与标的业务同处半导体设备链条,标的补足上市公司在CMP设备上的短板,交易完成后能够形成更完整的前道工艺设备能力。交易结构虽然涉及股份和现金,但产业协同关系容易被验证。

创远信科的交易风险点更集中:交易对方较多,方案构成关联交易;标的估值短期内提升明显;历史股权转让价格差异较大;监管问询还指向资金占用、知识产权权属等问题。

所以,这两个案例的核心差别在于交易可验证程度。

并购方案可以写产业协同,但监管会继续追问:协同如何实现?估值如何支撑?历史问题有没有清理?交易对方与上市公司之间有没有利益安排?标的资产的核心技术和知识产权到底归谁?

四、监管新特征:支持优质并购,也严查风险交易

从这两个案例可以看到,中国并购监管正在出现几个更清晰的变化。

第一,审核效率提高,但效率只给经得起核查的项目。

科创板简易审核程序的本质,是对符合条件项目提高审核效率,同时保留底线审查。它要求上市公司规范运作、信息披露质量较高,交易本身也要符合板块定位和产业政策方向。

中微公司案例能够快速落地,关键在于交易资产与上市公司主业高度相关,交易目的容易解释,产业链补强逻辑明确。

第二,科技并购获得支持,但科技概念不能替代资产质量。

近两年政策层面持续鼓励上市公司围绕产业链整合、关键核心技术突破开展并购重组。科创板、创业板、北交所上市公司中,不少企业都希望通过并购补足技术、产品、客户或场景短板。

但创远信科案例说明,只要交易涉及关联方、高估值、历史瑕疵和权属疑点,监管就会把审核重点放到交易公允性、信息披露充分性和投资者保护上。

第三,监管关注点正在从交易能否推进延伸到交易是否合理。

过去市场更关注并购交易能不能获批、什么时候过会。现在的审核逻辑更细:交易是否服务主业?标的估值是否匹配盈利能力和技术壁垒?业绩承诺是否可实现?现金对价是否会造成资金压力?关联方是否存在利益输送空间?

这意味着,监管机构不会因为并购属于新质生产力、半导体、卫星导航等热门方向,就降低对底层资产质量的要求。

第四,交易所审核的弹性工具正在发挥作用。

简易审核代表加速通道,暂缓审议代表审慎通道。前者解决优质项目审核周期过长的问题,后者为风险项目留下继续核查和补充披露的空间。两种机制方向不同,但目标一致:让好项目更快落地,让风险项目慢下来。

五、给企业的启示:并购方案不能只讲故事

对有意进行并购的公司来说,两个案例提供了很直接的实务启示。

首先,产业逻辑要能被验证。

并购标的最好与上市公司主业、客户、技术、产品或供应链存在明确关系。所谓协同不能只停留在报告书里的表述,要能落到产品线、客户资源、研发平台、产能利用率或供应链安全等具体维度。

其次,估值逻辑要经得起追问。

如果标的公司短期估值大幅提升,或者历次股权转让价格差异明显,上市公司和中介机构必须提前说明原因,包括盈利预测依据、核心客户稳定性、技术壁垒、订单可持续性、可比交易选择和评估参数合理性。

再次,历史瑕疵要提前处理。

资金占用、关联交易、知识产权权属、股权代持、出资瑕疵、历史股权转让定价异常,这些问题在审核中都很容易被放大。交易方案不能等到问询阶段再被动解释,应当在申报前完成清理、确认和证据留存。

最后,中介机构不能只做材料包装。

在简易审核环境下,审核时间缩短,对中介机构的前期核查质量要求反而更高。在暂缓审议场景下,中介机构对估值、权属、关联关系和历史资金往来的核查深度,会直接影响项目能否继续推进。

一快一缓背后的监管态度并不矛盾:优质并购要提速,风险交易要查透。

未来,企业并购重组的核心竞争力,既包括发现资产和谈判交易的能力,也包括把交易逻辑、合规基础和信息披露做到扎实的能力。

对于真正服务主业、补链强链、定价公允、披露充分的交易,制度通道会越来越顺;对于依赖概念包装、高溢价叙事或关联安排复杂的交易,审核环节会越来越难以糊弄。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

咨询并购交易撮合及相关合作事宜,请添加复金汇并购研究院企业微信: