阅读提示 / Reading prompt

本文案例与分析基于经验总结,仅供学习与探讨。因各地税务执行口径存在差异,具体项目的成本认定,请以主管税务机关的最终裁定为准。

本期导读

“建造成本”为何是审核重点?

土地增值税清算审核中,建造成本金额高、专业性强,是审核的难点与重点。

在“以数治税”的大背景下,税务部门对成本的审核逻辑非常清晰,合规的成本需满足四大核心要求:

✅ 实际发生

✅ 真实合规

✅ 与项目直接相关

✅ 取得合法有效凭证

在实际“建造成本”审核当中,由于施工过程的复杂性、专业工程的技术性,穿插着不合理合同、价格偏离等现象。这正是我们需要介入的地方——用专业的造价手段,为税企双方提供客观、合规的数据支撑,助力土地增值税清算工作依法、规范、高效开展。

实战案例

我们通常按照以下四个步骤开展建造成本审核:

|

步骤 |

核心动作 |

目标 |

|

资料 收集 |

从土地出让合同到竣工图纸 |

建立完整审核资料链 |

|

全面 核算 |

数名造价师 穿透式核算 |

识别并调整可能存在的虚增费用 |

|

实地 踏勘 |

图纸 vs 现场核对 |

验证工程真实性 |

|

咨询 建议 |

出具第三方专业报告 |

支撑税务裁定 |

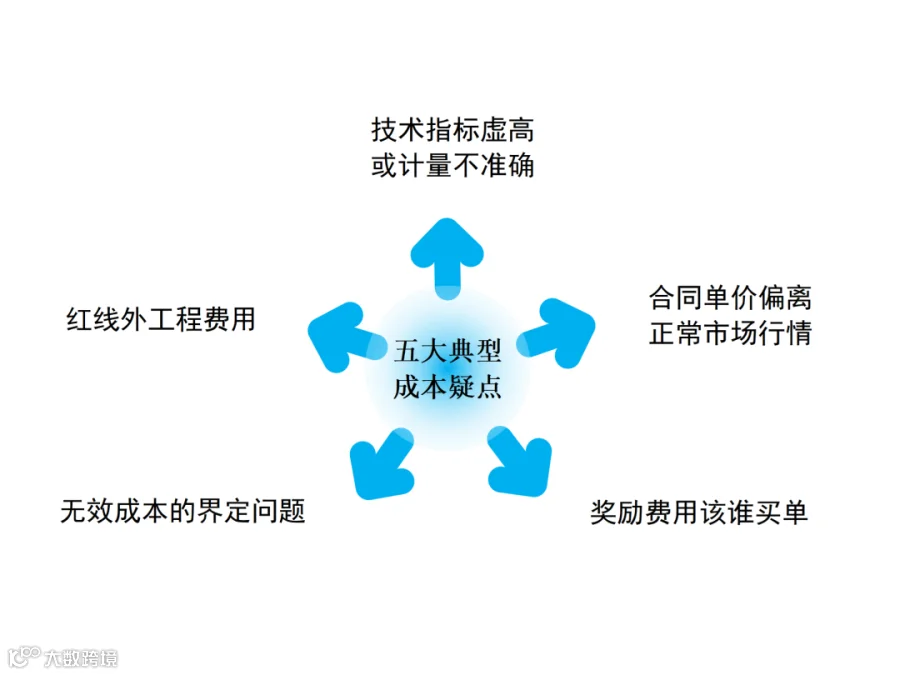

以下是我们团队在多个项目实践中总结出的五大典型成本疑点,供各位参考。

实战复盘

问题1. 技术指标虚高或计量不准确

问题:借助地产项目大数据指标库,对项目土建、安装、幕墙、精装、市政景观等各专业技术指标进行初步比对,发现部分涉及工程造价较大的技术指标明显偏离行业合理区间,且图纸复杂、交叉作业多,工程量难以清晰核实。

对策:进行全专业工程量复算,结合现场踏勘,汇总形成复核意见,提交委托方作为纠偏调整的参考依据。

问题2. 合同单价偏离正常市场行情

问题:大部分地产项目采用港式清单计价模式,其计价口径(如综合单价包含内容、计量规则)与国标清单计价规范存在差异,且较多合同单价为市场价报价逻辑,较难直观判断合同单价是否偏离正常市场行情。

对策:将港式清单计价同步转化为国标清单套价,保持单价口径一致;同时借助地产项目数据库,横向对比同期3个同类港式清单项目进行单价比对;借助同期项目市场价及国标清单计价的双重验证该合同单价合理性。

问题3. 奖励费用该谁买单?

问题:施工合同存在“飞检前三名奖”、“预售提前奖”、“省标化奖励”等奖励条款。

对策:奖励条款(例如“飞检前三名奖”、“预售提前奖”、“标化奖励”)通常属于为激励施工单位配合开发商的自身管理目标(如进度、品质提升、评优)而产生的成本,一般不属于与工程实体直接相关的建造成本。若涉及“标化工地”奖励,需特别注意其是否具备明确的实体投入凭证,否则难以被认可为直接扣除成本。

问题4. 无效成本的界定问题

问题:因设计图纸矛盾或管理决策失误,导致已完工程需要拆改重建,产生额外成本。

对策:此类因管理风险导致的无效成本,一般不属于土增税清算可扣除的直接建造成本。

问题5. 红线外工程费用

问题:成本计费中存在部分红线外工程。

对策:逐项核查土地出让合同、规划审批等文件,确认是否存在项目红线外设施建设的相关约定,若无,则不应计入实际建造成本,例如:因施工便利或管理需要而自行在红线外搭建的临时设施(如临时便桥、便道),属于开发商自主管理行为,不应计入项目直接建造成本。

未来展望

过去,大家觉得造价师只管“算钱”,不管“算税”。

但通过本次实践,我们发现:造价数据是税务合规的基石。

● 提升审核效率:通过提供专业的工程造价咨询服务,赋能税务部门快速把握成本真实性与合理性,减少重复审核与实地核查的工作量。

● 统一审核标准:基于客观的工程造价数据和行业标准,有助于形成统一、透明的土增税成本核算标准。

● 提供技术支撑:第三方咨询报告可以为税务部门的审核结论提供有力的技术支撑,降低了过程中的不确定性和潜在风险。

结语

通过专业造价审核,我们致力于让每一笔成本数据有据可依、有源可溯。在土增税清算中,中冠咨询愿以客观、专业的造价分析,帮助纳税人与税务部门之间构建更高效、更透明的沟通桥梁。

中冠团队深度参与多个土地增值税汇算清缴成本核算项目,积累了扎实的实战经验。面对工程量交叉、计价口径差异等复杂情况,我们已建立起成熟的核查路径,能迅速锁定成本疑点,提供经得起税务检验的数据支撑。

如果您对本期相关业务感兴趣,无论是想了解更多信息,还是探讨合作机会,都欢迎随时联系我们。期待与您携手!

联系人:

总经理总经 聂伟军

总工程师总 周 巍

副总经理总 谢慧敏

造价二部总 张政州

义乌分公司 喻苗君

0574-87708189

13806668025

0574-87751311

13605741998

0574-89013707

13505741458

15757822040

18770043425

办公地点:

宁波市鄞州区世纪大道北段555号温州银行大厦15楼

END