导读:就连坐稳头把交椅的徽酒老大哥,眼下的日子也愈发难熬。

2025年,古井贡酒接连踩中经营红线,不但丢掉了坚守许久的200亿营收底盘,整体业绩更是一路走低、颓势难掩:赖以生存的王牌系列年份原浆陷入卖不动、卖不上价的双重困境,主打日常消费的平价酒品靠降价冲销量,到头来收效甚微,没能打开市场销路。

曾经稳稳霸占徽酒老大位置的古井贡酒,最近日子过得属实憋屈。

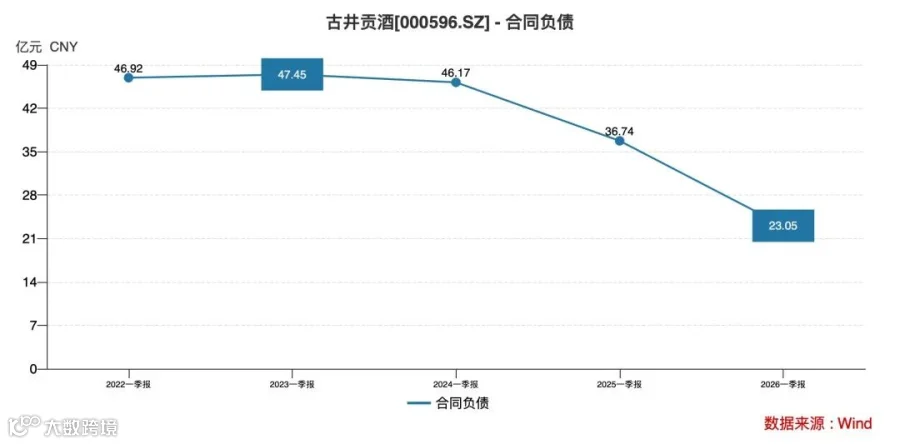

喊着冲刺300亿营收的口号没多久,先是在2025年摔下200亿营收的关键台阶,到了2026年开年一季度,业绩依旧往下掉,经销商拿货积极性跌到谷底,合同负债仅23亿创下五年新低。

一边是省内老对手迎驾贡酒悄悄回血、步步紧逼,一边省外拓市处处碰壁,就连自家赖以吃饭的王牌大单品都卖不动了,曾经风光无限的徽酒龙头,如今里外全是难题。

老话说潮水退去,才看得清谁在裸泳,这句话用来形容现在的白酒行业再合适不过。接连遇上大家喝酒意愿下降、公务消费管控收紧,整个白酒行业在2025年四季度彻底踩坑。根据招商证券的研报统计,那段时间上市白酒企业的营收、净利润、回款额齐刷刷暴跌,跌幅分别达到30%、46%、30%,创下史上最差成绩单。

行业大寒潮来袭,不少靠行情红利起飞的区域酒企现了原形,古井贡酒就是最典型的例子。

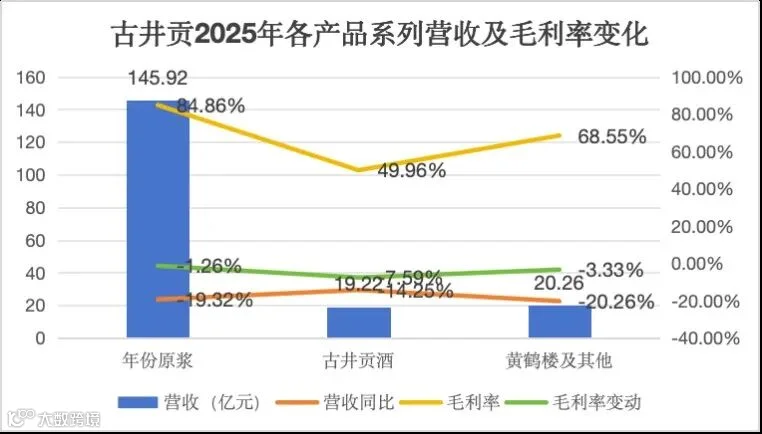

实打实的数据摆在眼前:2025年全年古井贡酒只拿下188.3亿元营收,同比大跌20.13%,彻底守不住200亿的基本盘;2026年一季度依旧没能止住颓势,营收74.46亿元,再度下滑18.59%,越跌越猛的态势藏都藏不住。

拆开产品线细看,古井贡几乎所有产品都卖得不如意。扛销量大旗的年份原浆、收购过来的黄鹤楼系列,营收降幅都接近20%;主打老百姓日常喝的基础古井贡酒系列更惨,收入降了近14%不说,毛利率一口气掉了7.6个百分点,只剩50%。看得出来,公司想着靠降价走量盘活低端酒的算盘,完全打空了。

要说拖垮业绩的头号元凶,绝对是当家花旦年份原浆系列。2025年这一个系列营收就少了34.94亿元,占了公司酒类总缩水收入的八成。偏偏这款酒毛利率还能维持在84%以上,本来是妥妥的利润奶牛,现在销量大跌,直接把净利润拖进泥潭。

好好的营收支柱怎么就变成累赘了?说白了是整个白酒市场买酒的人少了、企业不敢乱放货双重夹击。

实打实的数据摆在眼前:2025年全年古井贡酒只拿下188.3亿元营收,同比大跌20.13%,彻底守不住200亿的基本盘;2026年一季度依旧没能止住颓势,营收74.46亿元,再度下滑18.59%,越跌越猛的态势藏都藏不住。

要说拖垮业绩的头号元凶,绝对是当家花旦年份原浆系列。2025年这一个系列营收就少了34.94亿元,占了公司酒类总缩水收入的八成。偏偏这款酒毛利率还能维持在84%以上,本来是妥妥的利润奶牛,现在销量大跌,直接把净利润拖进泥潭。

好好的营收支柱怎么就变成累赘了?说白了是整个白酒市场买酒的人少了、企业不敢乱放货双重夹击。

2025年上半年,年份原浆还勉强有1.6%的小幅增长,到下半年直接掉头暴跌20%,转折点就在当年5月。先是古20、古16这种送礼商务用的次高端酒卖不动,紧接着古8、古5这类日常口粮款也跟着遇冷。

市场需求变少之后,渠道里还出现了产品降价倒卖的价格倒挂乱象,为了保住产品定价、守住品牌脸面,古井贡只能硬着头皮控价限产。一整年下来年份原浆毛利率只微降1.3个点,价格体系是保住了,可销量大幅缩水,把过去高速增长的遮羞布彻底扯了下来。

迎驾贡步步紧逼!盈利差距拉大,经销商信心跌入冰点

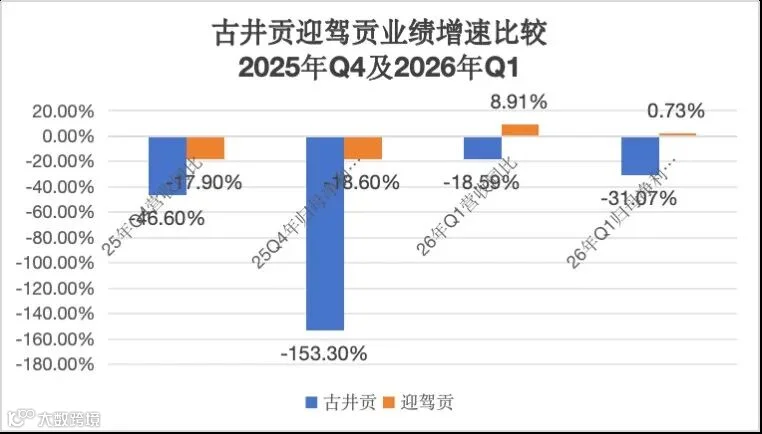

现在徽酒圈子里的竞争格局完全变了,从一季度全年业绩风向标就能看出巨大反差:古井贡还在泥潭里挣扎,昔日的老二迎驾贡酒已经率先爬上岸开始回血。

2026年一季度,古井贡营收跌18.59%,净利润更是暴跌31.03%至16.07亿元,虽说跌幅比去年四季度收窄了一点,但依旧没摆脱下滑困境。反观迎驾贡酒,同期营收22.30亿元,逆势上涨8.91%,净利润8.35亿元小幅上涨0.73%,顺利走出低谷。最扎心的是,迎驾贡营收体量只有古井贡的三成,赚到手的净利润却快赶上古井贡的一半了。

两者利润差距这么大,并不是迎驾贡把酒卖得更贵,纯粹是古井贡花钱大手大脚,各项费用吃掉了太多利润。一季度古井贡毛利率77.85%,比迎驾贡还高出2.2个百分点,先天赚钱底子更好,可净利率只有22.26%,硬生生比对手低了15个百分点。刨根问底,古井贡整体费用率高出迎驾贡17个百分点以上,绝大部分差距都花在了营销推广上,一季度两者销售费用率分别是26.7%和9.24%,高下立判。

为了清掉渠道里堆积如山的库存、稳住经销商队伍,古井贡从2025年三季度开始疯狂给经销商发返利补贴,营销费用率飙升到39.1%,四季度更是涨到39.5%。大把钱砸下去,只换来一点微小成果:古20、古16的渠道库存,从三季度4个月的备货量降到一季度2个月。

为了清掉渠道里堆积如山的库存、稳住经销商队伍,古井贡从2025年三季度开始疯狂给经销商发返利补贴,营销费用率飙升到39.1%,四季度更是涨到39.5%。大把钱砸下去,只换来一点微小成果:古20、古16的渠道库存,从三季度4个月的备货量降到一季度2个月。

但代表经销商真实合作意愿的合同负债数据,依旧让人提不起劲。2025年全年古井贡合同负债15.2亿元,2026年一季度回升到23.05亿元,看似环比涨了,可对比往年数据惨不忍睹,远低于2025年一季度36.74亿、2023年一季度47亿,创下五年最低,说白了就是经销商没信心再大批量拿货囤货了。

迎驾贡步步紧逼!盈利差距拉大,经销商信心跌入冰点

现在徽酒圈子里的竞争格局完全变了,从一季度全年业绩风向标就能看出巨大反差:古井贡还在泥潭里挣扎,昔日的老二迎驾贡酒已经率先爬上岸开始回血。

2026年一季度,古井贡营收跌18.59%,净利润更是暴跌31.03%至16.07亿元,虽说跌幅比去年四季度收窄了一点,但依旧没摆脱下滑困境。反观迎驾贡酒,同期营收22.30亿元,逆势上涨8.91%,净利润8.35亿元小幅上涨0.73%,顺利走出低谷。最扎心的是,迎驾贡营收体量只有古井贡的三成,赚到手的净利润却快赶上古井贡的一半了。

为了清掉渠道里堆积如山的库存、稳住经销商队伍,古井贡从2025年三季度开始疯狂给经销商发返利补贴,营销费用率飙升到39.1%,四季度更是涨到39.5%。大把钱砸下去,只换来一点微小成果:古20、古16的渠道库存,从三季度4个月的备货量降到一季度2个月。

再看迎驾贡同期合同负债5.32亿元,直接刷新历史新高。一降一升的数据对比,迎驾贡追赶的脚步越来越快,要是古井贡再不精简营销开支、提振渠道信心,净利润的差距只会越缩越小。

全国化扩张折戟!省外市场近乎腰斩,老牌模式水土不服?

省内竞争压力拉满,本来指望开拓省外市场找新增长点,结果古井贡的全国化布局彻底踩了大坑。

全国化扩张折戟!省外市场近乎腰斩,老牌模式水土不服?

省内竞争压力拉满,本来指望开拓省外市场找新增长点,结果古井贡的全国化布局彻底踩了大坑。

公司业务划分为华中、华北、华南、国际四大板块,2025年只有安徽周边的华中大本营跌幅最小,为17%,其余省外所有区域营收下滑都超过20%,华北市场更是近乎腰斩,跌幅高达47%。

这也导致古井贡越来越离不开老家市场,2025年华中区域营收占比冲到88.4%,比2024年又涨了3个百分点,将近九成生意都攥在安徽及周边手里,折腾多年的全国化布局基本宣告阶段性失败。

这也导致古井贡越来越离不开老家市场,2025年华中区域营收占比冲到88.4%,比2024年又涨了3个百分点,将近九成生意都攥在安徽及周边手里,折腾多年的全国化布局基本宣告阶段性失败。为啥死活走不出安徽?业内行家总结出两个关键点。

一是品牌名气走不出圈子,虽说古井贡是老牌八大名酒,还拿过四次全国评酒会金奖,最早做起年份酒概念,但也就安徽、苏北、鄂东这些邻近地区的消费者认账,省外没有地域情怀加持,很难养成消费习惯,根本比不了茅台、汾酒这种全国通吃的名酒。

二是在安徽称王的“盘中盘”老套路,搬到外地根本行不通。靠着砸进场费、导购提成、阶梯返利拿下本地酒店、宴席终端,把竞品死死拦在门外,这套打法靠大量本地业务员铺点堆人力,在省外没人脉、没品牌基础,照搬只会白白烧钱,性价比极低。

2025年下半年行业行情最差的时候,古井贡干脆放弃省外亏损市场,收缩战线死守安徽大本营,才勉强稳住整体下滑幅度。除此之外,早年斥巨资收购的黄鹤楼酒业也成了烫手山芋,2025年四季度一次性计提3.15亿元商誉减值。

自打2016年收购以来,黄鹤楼每年都是踩着及格线完成业绩任务,从来没做成第二增长曲线,这次大额计提,等于承认这笔投资做砸了。本以为一次性清理完不良资产,古井贡能轻装上阵,可从2026年一季度表现来看,今年主要精力还是清库存、守老家,根本腾不出手重启省外扩张。

古井贡酒真的难了吗?其实基本功和产品线还是很有竞争力的

一堆下滑数据、对手紧追不舍,很容易让人觉得古井贡不行了?但抛开短期经营困境客观来看,这家老牌酒企的硬实力底子、完整的产品布局依旧能打,远没到无路可走的地步。

先说酿酒核心本事,古井扎根亳州黄金酿酒产区,靠着古井泉水酿造,传承老五甑古法工艺,自建大规模恒温储酒仓库,基酒和老酒储备量在整个徽酒圈子里都是数一数二的。

古井贡酒真的难了吗?其实基本功和产品线还是很有竞争力的

一堆下滑数据、对手紧追不舍,很容易让人觉得古井贡不行了?但抛开短期经营困境客观来看,这家老牌酒企的硬实力底子、完整的产品布局依旧能打,远没到无路可走的地步。

整套从粮食采购、发酵酿造到勾调灌装的全流程质检体系十分成熟,年份原浆能长期稳住84%以上的高毛利率,本质就是酒质过关,消费者愿意买单,产品溢价根基扎得很牢。

再看产品布局,古井贡搭建了从十几元口粮酒到上千元高端礼品酒全覆盖的产品矩阵,把各个消费场景都占满了:献礼版、古5主打日常自饮、农村红白喜事宴席;古8卡位200-300元朋友聚餐、普通商务宴请主流价位;古16、古20牢牢霸占400-600元送礼核心赛道;更高端的年份原浆顶配版本对接高端商务接待、贵重送礼需求。再加上黄鹤楼专攻湖北市场、明绿液靠独特香型做差异化细分,多品牌、多香型、全价位的布局,在一众区域酒企里算得上完善。

再看产品布局,古井贡搭建了从十几元口粮酒到上千元高端礼品酒全覆盖的产品矩阵,把各个消费场景都占满了:献礼版、古5主打日常自饮、农村红白喜事宴席;古8卡位200-300元朋友聚餐、普通商务宴请主流价位;古16、古20牢牢霸占400-600元送礼核心赛道;更高端的年份原浆顶配版本对接高端商务接待、贵重送礼需求。再加上黄鹤楼专攻湖北市场、明绿液靠独特香型做差异化细分,多品牌、多香型、全价位的布局,在一众区域酒企里算得上完善。

在安徽本地办酒席、逢年过节送礼、朋友聚餐喝酒,古井贡依旧是老百姓的首选,大街小巷的店铺铺货率、货架陈列数量依旧碾压省内同行,本土用户的消费习惯早就养成了,基本盘根基没松动,只是行业整体销量萎缩,优势没法转化成新增业绩。

另外企业配套产业链做得很齐全,自己建包装工厂、搭建专属物流体系,遇上粮食、酒瓶包装原材料涨价,能自主压缩成本对冲风险,抗风险能力远超中小型酒企。

另外企业配套产业链做得很齐全,自己建包装工厂、搭建专属物流体系,遇上粮食、酒瓶包装原材料涨价,能自主压缩成本对冲风险,抗风险能力远超中小型酒企。

说白了,现在业绩下滑只是渠道囤货、市场需求疲软带来的短期问题,不是酿酒技术、产品品质这些核心本事退步了。

布局新业态抢抓行业新趋势,多元打法谋求破局重生

眼看着砸广告、逼经销商压货的老路子越来越不好使,古井贡也开始转变思路,不再一味靠花钱硬砸市场,主动搞新零售门店、年轻化新品、精细化渠道管理等新玩法,顺着当下白酒消费潮流找突破口,试图打破增长僵局。

线下实体店方面,主推古井轻养社·打酒铺体验店,彻底抛弃整瓶高价卖名酒的传统思路,推出50ml小份试饮、现场散装打酒、自己DIY调酒等新潮玩法,最低2.9块钱就能尝鲜,新手、年轻人毫无消费门槛。店里集齐浓香、明绿香、清香六大香型酒体,还摆着养生酒、低度果酒、草本威士忌这类新奇产品,既能满足老酒友品鉴,又能吸引年轻人打卡尝鲜。

布局新业态抢抓行业新趋势,多元打法谋求破局重生

眼看着砸广告、逼经销商压货的老路子越来越不好使,古井贡也开始转变思路,不再一味靠花钱硬砸市场,主动搞新零售门店、年轻化新品、精细化渠道管理等新玩法,顺着当下白酒消费潮流找突破口,试图打破增长僵局。

截至2026年上半年,这种门店已经在安徽、江苏、河南、湖北、浙江五省开了近50家,还计划在合肥、芜湖等安徽大城市再新开30家。靠线下门店直面普通消费者,绕开经销商层层加价,还能消化手里囤积的基酒,顺带培养年轻粉丝群体。

品牌宣传上也改了套路,不再只盯着春晚、高速广告牌硬广刷屏,转而和消费者玩到一起:

举办三贡节全网征集调酒配方、文创周边设计,打造自家品牌粉丝群;经常直播开放酒厂车间,实拍酿酒、藏酒全过程,用看得见的生产流程拉满信任感;线上发力抖音直播、京东美团即时零售,2025年线上销售额同比大涨超30%,补上线下门店销量缺口。

产品研发也盯着年轻人喜好,推出26度轻度古20、轻度古7这类低度白酒,适配酒吧小聚、家庭小酌兑饮料喝的场景,抓住都市白领、年轻群体的悦己消费需求;依托亳州药都的区位优势开发养生白酒,主打药食同源健康概念,跳出浓香白酒同质化内卷。

渠道管理也在精细化升级,落地“优商优店”考核制度,不再只看经销商进货多少,重点考核终端真实开瓶率、库存周转速度,淘汰只会囤货套利的低效经销商,把大把营销费用从漫天撒广告,转移到门店动销激励、消费者买酒福利上,一点点修复健康的渠道生态。

结语:总的来说,古井贡酒现在营收下滑、利润缩水、省外拓展遇阻,是整个白酒行业存量厮杀、省内同行内卷加剧,叠加自身旧运营模式红利耗尽共同造成的短期麻烦,并不是企业核心实力垮掉了。

结语:总的来说,古井贡酒现在营收下滑、利润缩水、省外拓展遇阻,是整个白酒行业存量厮杀、省内同行内卷加剧,叠加自身旧运营模式红利耗尽共同造成的短期麻烦,并不是企业核心实力垮掉了。

扎实的酿酒功底、全覆盖的产品矩阵打底,再加上打酒铺新零售、年轻化新品研发、渠道精细化改革一系列新布局,古井贡手里其实握着翻身的筹码。

只不过眼下必须攻克缩减营销开支、提振经销商信心、清空渠道库存这三道难关,能不能靠着新业态落地完成模式转型,摆脱靠砸钱换销量的老路重新增长,还得交给市场慢慢检验。

免责声明:本文仅基于公开经营数据进行行业逻辑分析与内容探讨,不构成任何酒类投资、采购及商业决策建议,文中观点仅为个人解读,与企业官方立场无关,数据及解读仅供交流参考。

猜你想看:

#中国白酒#古井贡酒#徽酒老大#安徽一哥#古井贡酒年份原浆古20#古30#古8#古5#古三十#古16#中国八大名酒 #贵州茅台镇#男人的酒#茅台#五粮液#朗酒#习酒#国台酒#中国白酒2025年销量排行榜

关注我,持续解读白酒行业头部品牌动态,觉得文章写得不错,欢迎点赞、留言、转发!

1、53%vol习酒·窖藏1988(2020),2026年价格多少元?

👇在看👇点赞👇收藏👇分享