2026 年上半年,成都房地产市场沿着稳预期、调结构的方向运行。土地端在政策约束下持续缩量提质,成交热度回归理性;新房端供销规模处于近两年低位,圈层结构、产品结构均出现明显调整,产品力成为驱动市场成交的核心动力。

注:以上榜单统计时间为2026年1月1日至2026年6月30日

01.

整体业绩

CRIC SICHUAN

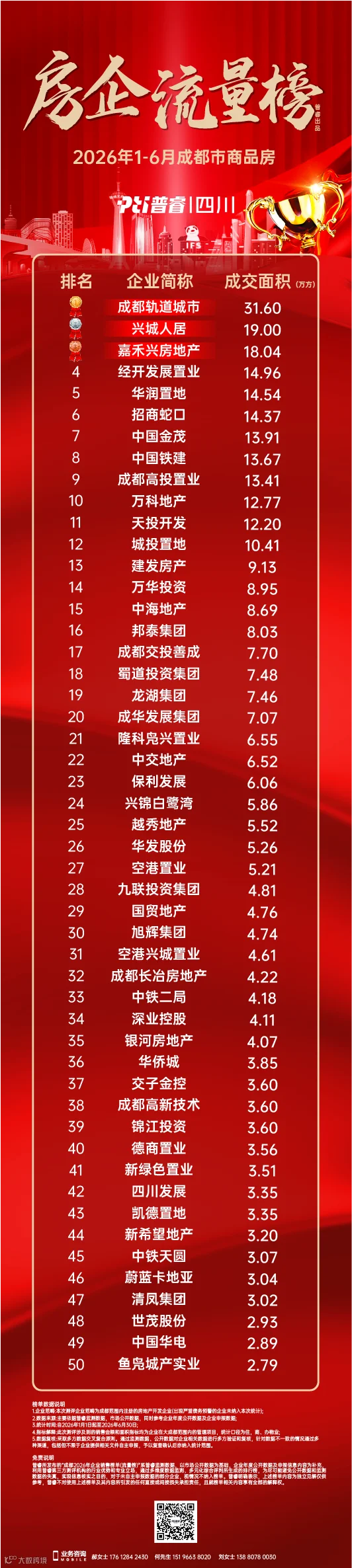

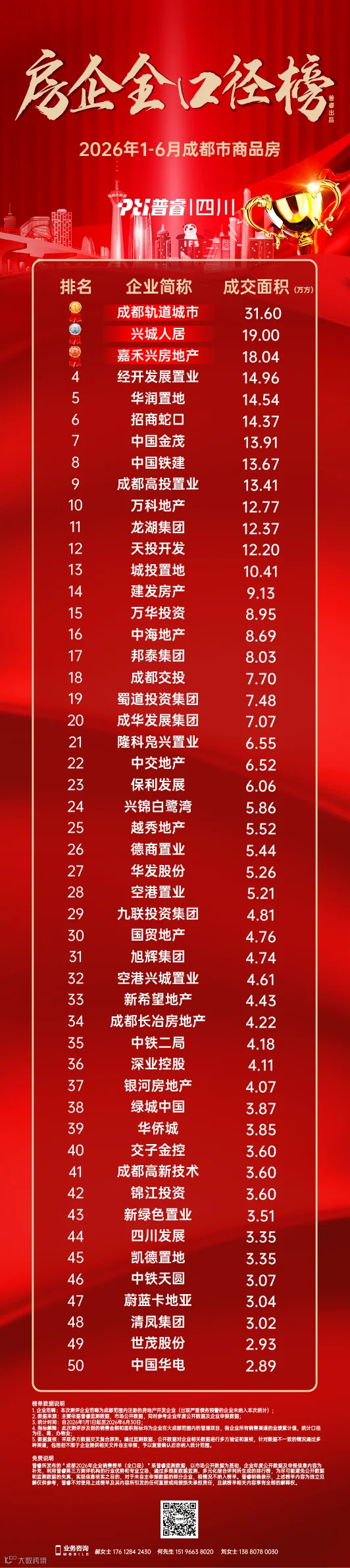

2026年1-6月,成都金额TOP10房企实现销售总额约357.69亿元。

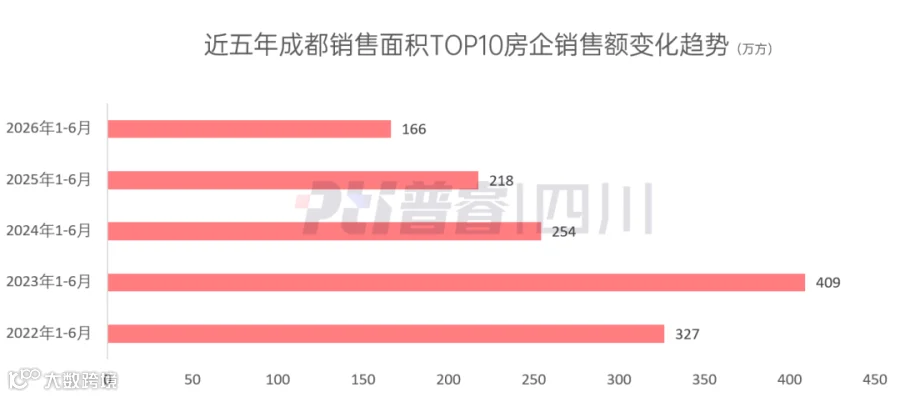

上半年成都销售面积TOP10房企总成交面积约为166.26万方。

从TOP10的表现看,整体业绩均同比下滑,跌至近五年同期低点,市场仍处于深度调整期。

今年上半年,仅成都轨道城市一家企业销售额破50亿、建发房产与招商蛇口销售额超40亿,这三家企业分别位列金额TOP3。

此外,华润置地、中国铁建地产、中国金茂、经开发展置业与嘉禾兴5家企业半年度销售额超30亿。

成都轨道城市以约52.86亿元销售额、31.6万㎡销售面积获得半年度销售金额榜及面积榜双料冠军。其业绩表现核心依托于金周路TOD国宾九玺、国宾泊萃项目,及全市多个TOD项目同步推进,依靠规模化布局优势斩获榜首。

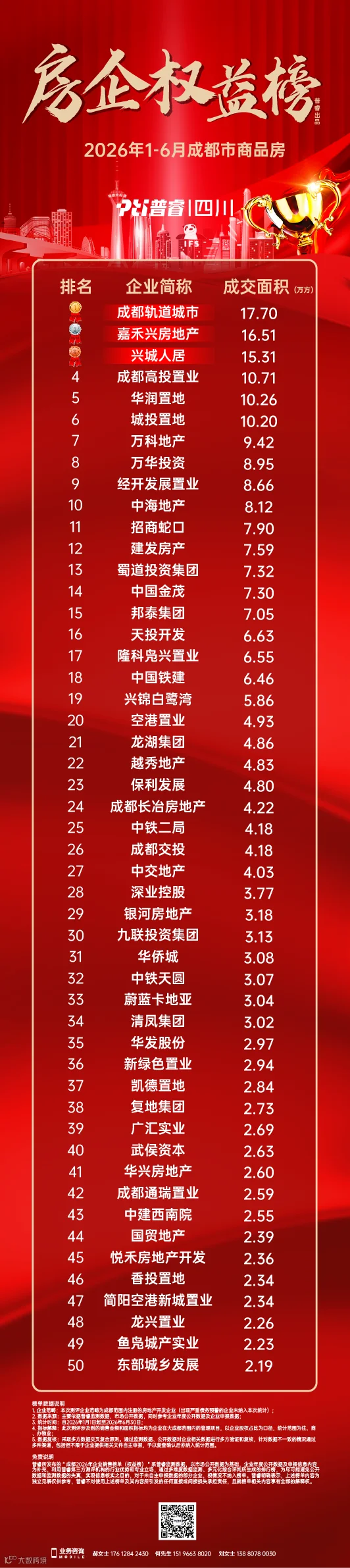

金额榜TOP2的建发房产则凭借红盘建发海耀项目撬动业绩,顶豪赛道表现亮眼。今年以来已多次位居金额榜前列。

招商蛇口以40.55亿元的销售金额位居金额榜TOP3,以招商玺、锦樾序为代表的其在成都落地的“玺系”“序系”产品均获得不错的市场表现,形成“多核驱动”的项目矩阵,支撑业绩稳步兑现。

从上半年销售面积榜来看,在市场去化压力犹存的背景下,通过精准的定价策略与高性价比产品实现“以量取胜”,成为了上榜企业突围的共同路径。

面积榜TOP10中,地方国资平台表现强势,占据4席。除榜首的成都轨道城市外,兴城人居(19.00万㎡)、经开发展置业(14.96万㎡)及成都高投置业(13.41万㎡)均榜上有名。

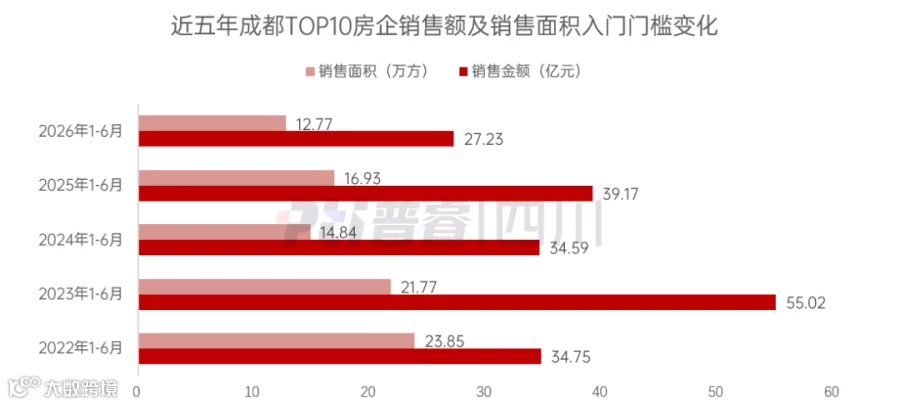

头部梯队的业绩分化同步收窄,TOP10房企销售额首尾差值约25.63亿元,创下近五年同期新低,头部房企之间的实力差距逐步缩小,梯队格局趋向均衡。

02.

市场表现

CRIC SICHUAN

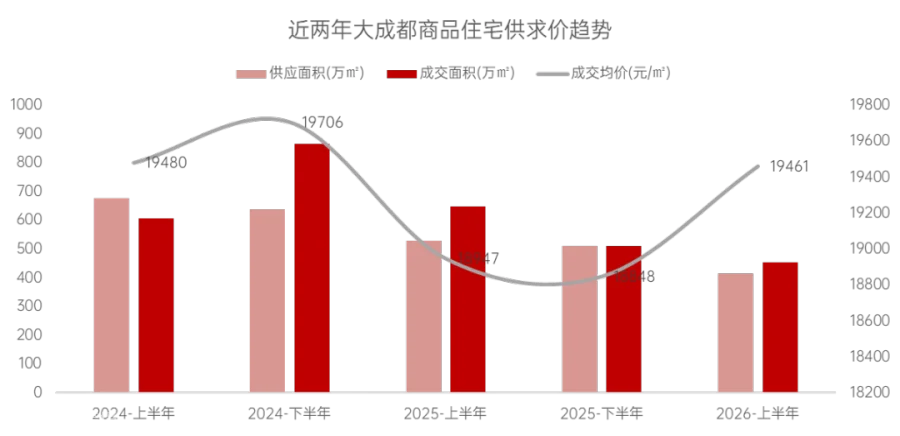

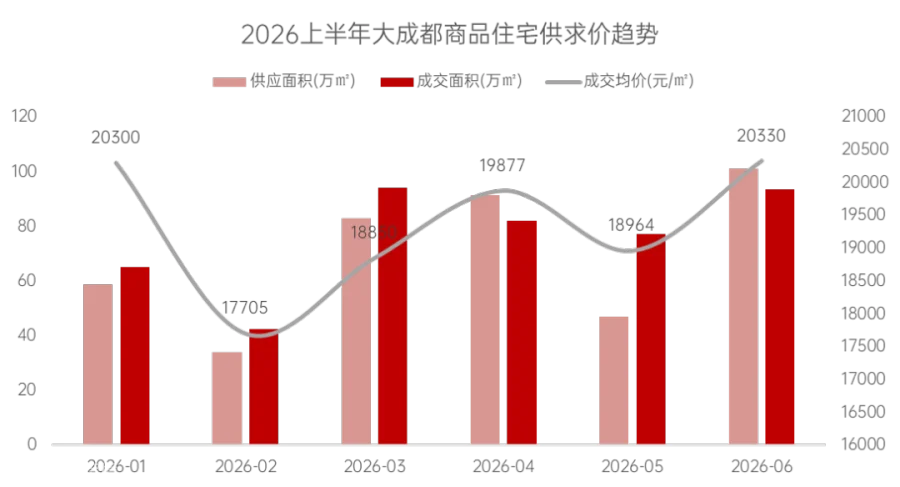

2026 年上半年,大成都商品住宅供应面积约415万㎡、成交面积约454万㎡,供销规模均为近两年低值;成交均价约19461元/㎡,同比有所上涨。

单月走势来看,3月小阳春与6月年中业绩冲刺是上半年的两个市场高点。两个节点下房企推盘积极性明显提升,单月供应面积环比涨幅均超100%。

圈层分布上,5+2区仍是新房供销主力,上半年供应占大成都总供应的43%,成交占比约41%。与去年同期相比,该区域成交占比下降4个百分点,需求持续向近郊分流。近年新规政策落地后,房企普遍在规划、配套、户型等维度打磨产品,近郊楼市产品力整体升级,也带动了成交占比提升。今年上半年近郊新房成交占比约39%,同比提升4个百分点。

产品成交结构持续向首置首改集中。受近郊多个新规项目热销带动,今年上半年100-120㎡、120-140㎡户型成交占比分别从去年同期的23%、26% 提升至 26%、29%,各上涨3个百分点,成为新房市场的绝对成交主力。

市场购买力收缩,成交重心向低价段转移。大成都新房成交总价段以200万以内为主力,约占成交总量的48%,比去年同期增加6%。

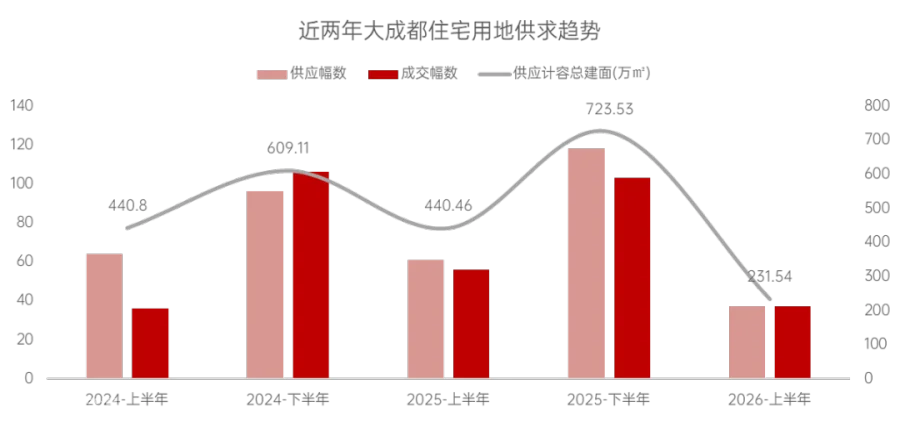

2026年上半年,大成都住宅用地市场规模收缩、热度回落,供地重心向中心城区倾斜,房企拿地更趋理性,整体走势与全年供地政策导向相符。

上半年大成都共成交住宅用地37宗,合计约1592亩;对比2025年同期的56宗、2780亩,同比下降约34%、43%。今年时间过半,成都土地缩量已是不争的事实。

今年3月公布的《成都市各区2026年度国有建设用地供应计划》显示,2026年全市国有建设用地供应计划总量为2200公顷(折合33000亩),较2025年减少400公顷(折合6000亩),年度供应总盘先行收缩。同期出台的自然资发〔2026〕38号文明确“新增建设用地原则上不用于经营性房地产开发”,在土地指标日趋紧张的背景下,收紧了商品房开发的新增用地指标通道。

空间布局上,2026年度住宅用地供应主要集中在商品住宅去化周期较短或处于合理区间、商业用房库存量较小的中心五区。上半年成交的37宗地块中,5+2区占19宗,近郊占13宗,远郊仅5宗,供地与成交重心均向中心城区集中。

市场热度较去年同期明显回落。37宗成交地块中仅10宗实现溢价,最高溢价率约23%;而2025年同期有26宗地块溢价成交,最高溢价率约106%。两相比较,今年房企拿地决策更为谨慎,投资态度更趋理性。

从成都历年供地节奏来看,下半年供地规模普遍高于上半年。2026年下半年,成都在坚持“提质缩量”供地原则的前提下,土地市场有望迎来阶段性放量。

03.

后市展望

CRIC SICHUAN

2026年房地产行业正处于底部夯实的关键阶段。上半年顶层层面以《求是》一文持续释放稳预期信号,多次明确房地产对提振消费、稳定宏观大盘的支撑作用,全国政策始终围绕市场平稳运行与行业转型发展双线推进,上海、成都等重点城市优化调控后,市场企稳态势已逐步显现。

下半年成都楼市将延续磨底修复的整体节奏,难出现大幅反弹行情。政策端将保持托底导向,在现有调控优化的基础上做精准微调,持续畅通置换链条、降低置业成本,巩固市场企稳基础。

新房市场方面,下半年供货节奏将明显加快,适配新规2.0的升级产品持续入市,近郊板块的产品竞争会进一步加剧。价格走势仍将保持圈层分化:核心区域供需偏紧,优质项目价格支撑较强;近郊依托产品品质升级逐步筑底;远郊仍以去库存为主,价格上行空间不大。

土地市场将延续控量提质的供地思路,下半年供地规模会较上半年有所提升,优质地块进一步向主城及近郊成熟板块集中。房企拿地保持审慎态度,优先布局高确定性的核心地块,整体溢价水平维持平稳,地价稳定也将从源头巩固市场预期。

整体而言,行业规模扩张的阶段已经过去,市场竞争已全面转向产品力比拼。下半年成都楼市将在政策托底与结构优化的共同作用下持续夯实底部,逐步向高质量发展的方向过渡。

克而瑞深度咨询丨普睿四川已建立行业交流群,群内不定期展开热点话题讨论,实时热点、资讯及各类报告分享,欢迎长按或扫描下方二维码添加“小助手”进群。