伴随着6月30日土拍市场热闹的收官战,上半年广州房地产市场落下帷幕。

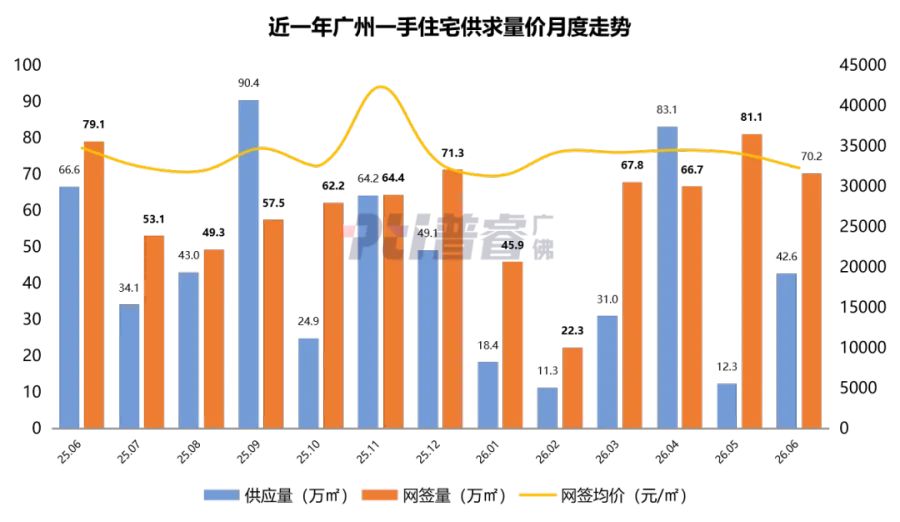

回顾上半年广州一手楼市表现,在经历了2月份春节月的蛰伏之后,进入3月小阳春之后,广州楼市止跌回稳态势明显,4月淡季不淡,5月在“穗八条”的助力下更是渐入佳境,成交量冲至80万㎡之上,6月虽然受到雨季和高温天气的影响热度有所回落,但签约仍维持在70万㎡之上,市场韧性十足。

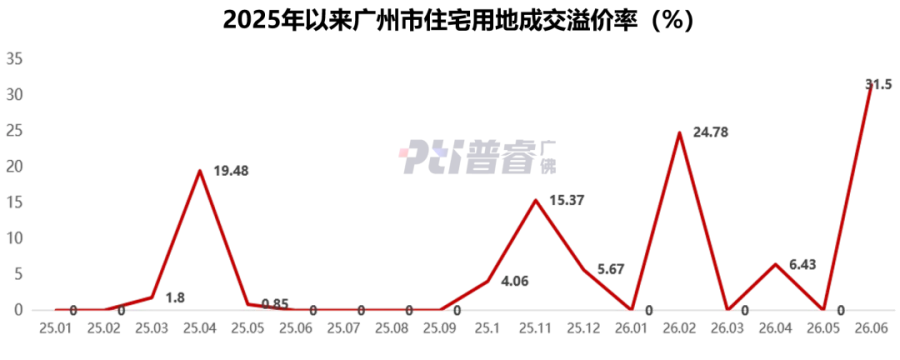

土拍市场也是热点涌动、不遑多让!刚刚开年,天河马场路超级地块引爆“地王争夺战”,越秀地产鏖战243轮,以236亿拿下广州历史单价地王,并引入国际酒店和超级商业,意欲打造广州城市新地标。6月30日上半年土拍收官,海珠琶洲地块历经88轮竞价、溢价46%由越秀拿下,楼面价跻身广州TOP5;番禺南浦地块历经74轮拉锯、溢价55%被国贸纳入囊中,推动6月土拍溢价率升高至2017年“330调控”以来的最高位。

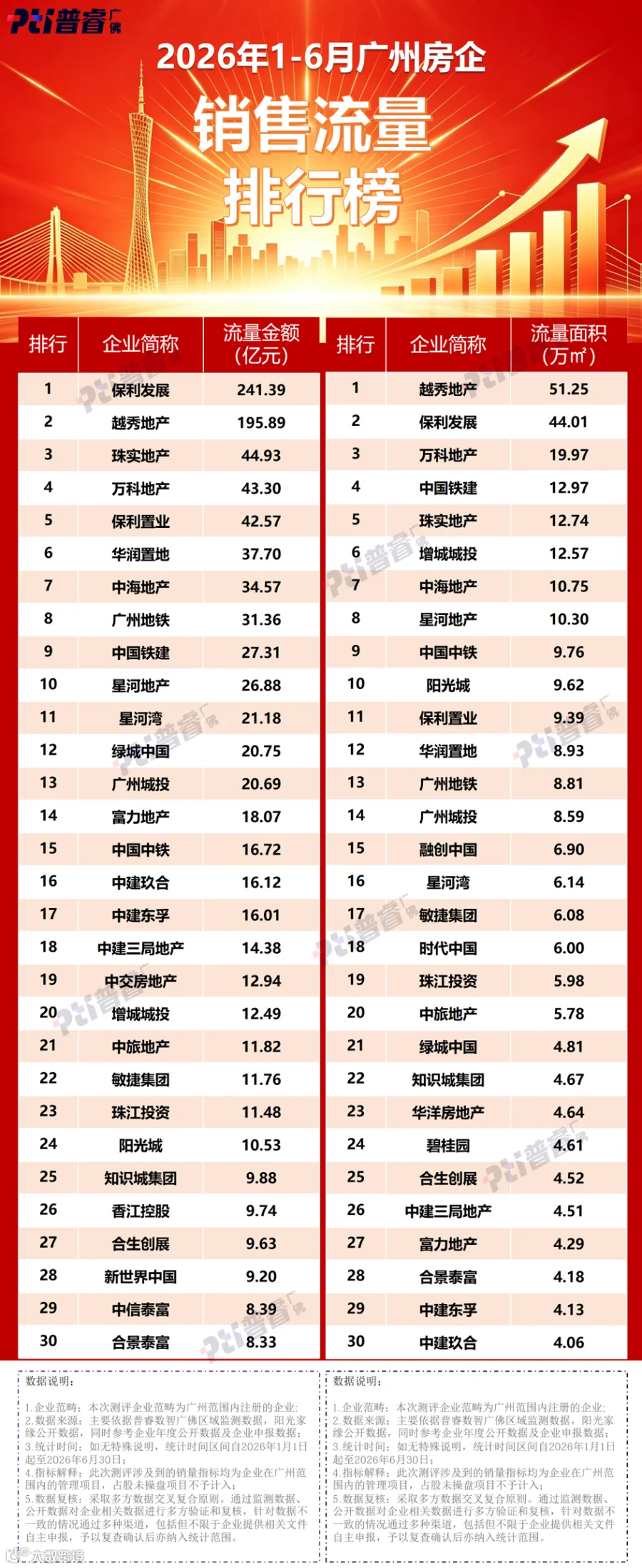

市场风起云涌,大浪淘沙之下到底哪家房企能够强势跑出?今日,普睿广佛区域隆重发布2026年上半年广州房企全口径、操盘、权益三大维度销售榜单,让我们一起来看看各大房企在这场半年楼市大考中的成绩单:

总量收缩、阶梯业绩增长分化

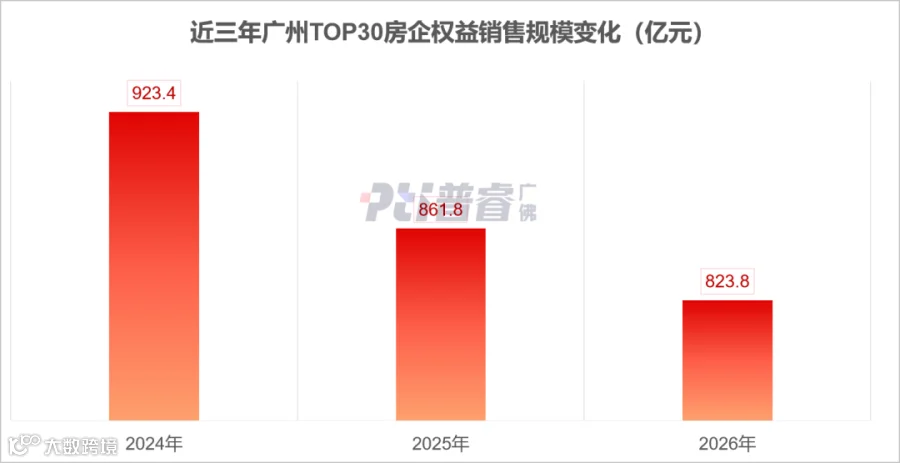

2026年上半年收官,30强典型房企累计权益销售额定格在824亿元,整体市场大盘连续两年下滑。

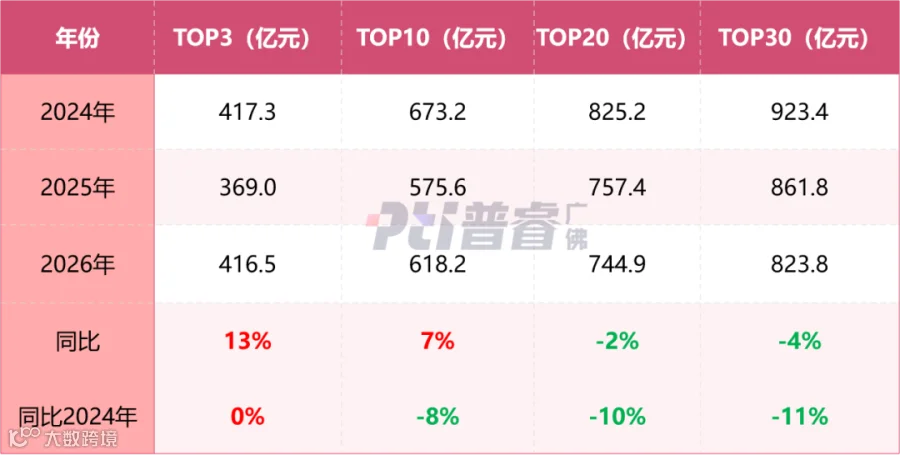

从TOP30不同梯队的权益销售规模变化来看,各阶梯增长规模逐级递减:

TOP3规模达416.5亿元,相较2025年同期涨13%,规模与2024年同期水平相当。

TOP10增长7%,腰部房企修复动能不足,与2024年相比规模仍出现缩量。

TOP20、30梯队房企业绩双双下滑,同比分别下降2%、4%,与2024年相比降幅一成左右,第三阶梯房企依旧深陷去化压力。

2024—2026年1-6月份

广州TOP30房企权益销售规模变化情况:

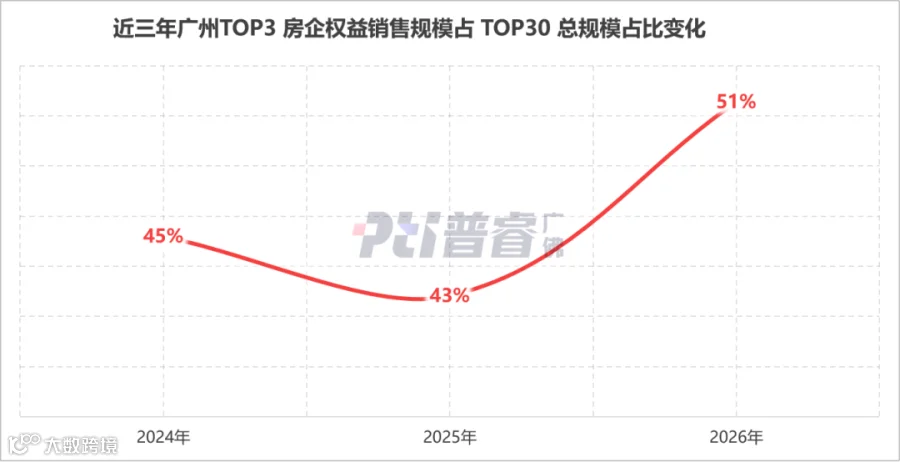

头部抢占份额,TOP3拿走近半份额

大盘总量收缩的背景下,TOP3房企销售规模逆势上升,2026年上半年三强规模占比升至51%,创三年新高。

大量市场份额从腰部房企转移至头部三强,头部房企在市场调整后集中度显著提升。广州楼市 “强者恒强” 格局持续强化,这也是本土国企敢于重金角逐主城优质地块、频频拿下高价地的核心底气。

保利、越秀头部效应拉满,断层领先

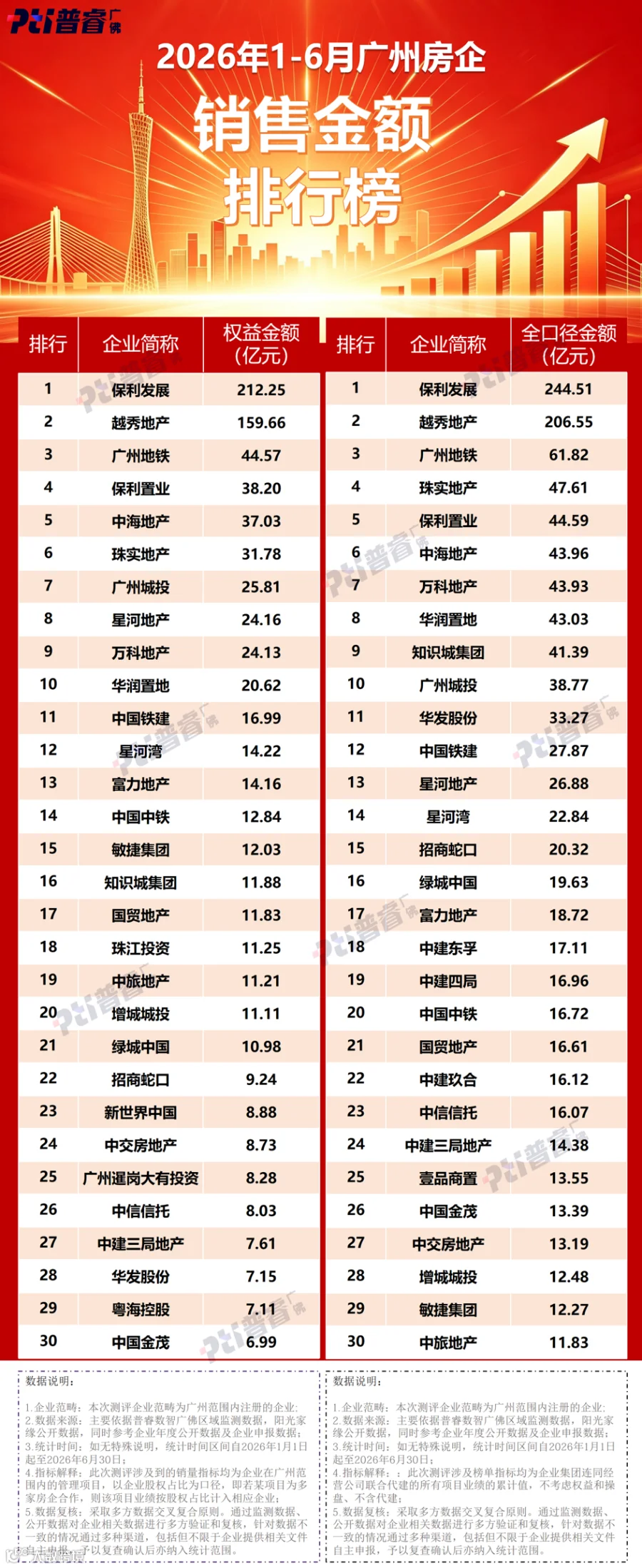

全口径销售榜单头部格局清晰,断层优势显著:保利发展以 244.51亿元的成绩毫无悬念登顶,越秀地产以206.55亿元紧随其后,两家房企的销售规模远超身后的对手,头部断层效应十分明显。

保利发展实现全维度霸榜:权益金额、全口径金额、操盘金额全部位列第一,操盘面积位列第二,项目储备、自主操盘、权益收益能力均稳居行业顶端,业绩主要来自天河区金融城板块的保利玥玺湾、保利天曜两大高端改善项目;

越秀地产则展现出极强的本土化深耕能力,以51.25万㎡的操盘面积登顶面积榜,权益金额、全口径金额、操盘金额排行第二,越秀·阅璟台、越秀·鸿璟台是贡献主力。企业产品在刚需和改善市场都实现全面覆盖,本土市场的基本盘稳固。

本土国企崛起,跻身楼市中坚力量

如果说头部双雄的领跑是意料之中,那么本土国资房企的集体崛起,就是本次榜单最大的惊喜。

全口径TOP10榜单内,广州地铁、珠实地产、知识城集团、广州城投四大本土国企悉数上榜,这些本土国资房企,早已跳出市场托底配角的定位,成为支撑广州楼市稳定发展的核心中坚。

广州地铁以61.82亿元的全口径金额位列第三,依托TOD项目的优势,在广州楼市站稳了脚跟;

珠实地产以47.61亿元位列第四,操盘金额更是冲到了第三,本土项目自主运营实力突出;

知识城集团、广州城投分别以全口径41.39亿元、38.77亿元排行第九、第十。

随着本土国企的项目储备持续释放,未来本土房企整体市场占有率有望持续提升。

2026年上半年的广州楼市,成绩斐然。下半年的争夺战,才刚刚开始。

往期回顾