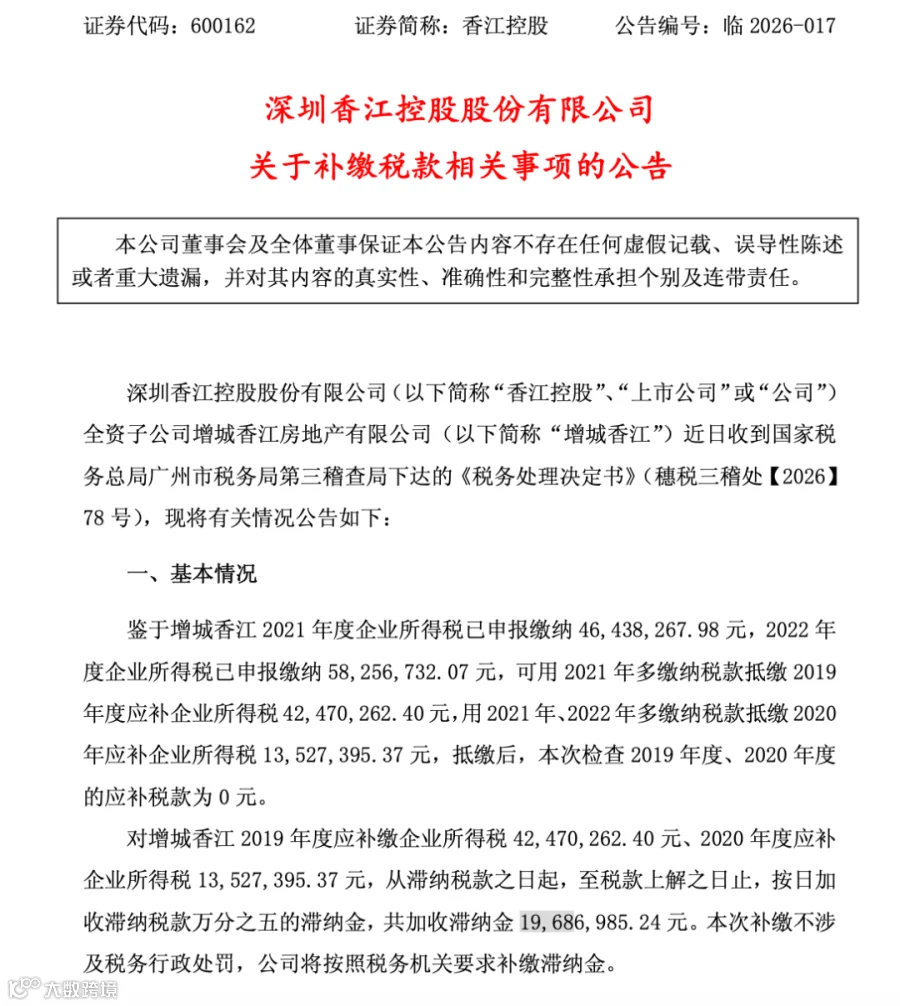

鉴于增城香江 2021 年度企业所得税已申报缴纳 46,438,267.98 元, 2022 年度企业所得税已申报缴纳 58,256,732.07 元, 可用 2021 年多缴纳税款抵缴 2019年度应补企业所得税 42,470,262.40 元, 用 2021 年、 2022 年多缴纳税款抵缴2020年应补企业所得税 13,527,395.37 元,抵缴后,本次检查 2019 年度、2020 年度的应补税款为 0 元。

对增城香江 2019 年度应补缴企业所得税 42,470,262.40 元、 2020 年度应补企业所得税 13,527,395.37 元, 从滞纳税款之日起, 至税款上解之日止, 按日加收滞纳税款万分之五的滞纳金, 共加收滞纳金 19,686,985.24 元。 本次补缴不涉及税务行政处罚,公司将按照税务机关要求补缴滞纳金。

【补充资料】

国家税务总局:应退税款抵扣欠缴税款政策即问即答

问题一:2025年9月我公司有一笔待税务机关审核的增值税期末留抵税额,同时也有增值税欠税等欠缴税费,请问应如何确定经核准允许退还的留抵税额?

答:经核准允许退还的留抵税额,是指经税务机关审核确定后,允许退还但尚未退还给纳税人的留抵税额。对于存在增值税欠税的纳税人,应按照《国家税务总局关于办理增值税期末留抵退税有关征管事项的公告》(2025年第20号)的规定,以抵减增值税欠税后的余额确定允许退还的留抵税额。增值税欠税,包括增值税欠税及相应滞纳金。

问题二:近期我公司有一笔留抵退税申请,经税务机关审核通过,但我公司尚有企业所得税欠税,是否可以用这笔允许退还的留抵税额抵扣企业所得税欠税?

答:税收征管法实施细则第79条规定,纳税人既有应退税款又有欠缴税款的,税务机关可将应退税款抵扣欠缴税款;抵扣后仍有余额的,退还纳税人。同时,《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,可以抵扣欠缴税款的应退税款类型,包括“其他应退税款”。

根据上述规定,税务机关审核通过允许退还的留抵税额属于应退税款,可用以抵扣你公司欠缴的企业所得税。抵扣后有余额的,退还你公司。

问题三:我公司有两笔欠缴税款,一笔是发生在2024年5月31日的企业所得税欠缴税款,一笔是发生在2025年8月15日的增值税欠缴税款。近期我公司申请并经税务机关审核形成一笔应退税款,具体如何抵扣欠税?

答:根据《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,应退税款抵扣欠缴税款应当按照欠缴税款的发生时间逐笔抵扣,先发生的先抵扣,即发生日期在前的欠缴税款先抵扣。

税务机关将按照欠税发生日期,先抵扣2024年5月31日的企业所得税欠缴税款及滞纳金,如有余额,再抵扣2025年8月15日的增值税欠缴税款及滞纳金。

问题四:截至2025年8月20日,我公司有一笔消费税欠缴税款400万元及对应滞纳金20万元,同日,我公司申请并经税务机关审核通过一笔企业所得税应退税款300万元,应如何计算抵扣欠税及滞纳金?

答:根据《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,同一笔次欠缴税款与滞纳金配比抵扣,即应退税款按比例抵扣欠缴税款及其对应计算的滞纳金。

你公司获得的应退税款3000000元,应按照欠缴税款3000000×4000000/4200000=2857142.86元抵扣消费税欠税,同时配比抵扣滞纳金3000000×200000/4200000=142857.14元。

问题五:截至2025年10月24日,我公司有一笔2025年6月所属期的增值税欠缴税款200万元及对应滞纳金10万元;有一笔2023年9月所属期的增值税欠税已缴纳入库,对应的1万元滞纳金未缴纳。同日,我公司申请并经税务机关审核通过一笔企业所得税应退税款300万元,应如何抵扣欠税及滞纳金?

答:为严格落实《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,对同时存在欠缴税款与已缴欠缴税款未缴纳对应滞纳金的,按照有利于纳税人原则,先抵扣欠缴税款再抵扣已缴欠缴税款未缴纳对应的滞纳金。即应退税款先抵扣欠缴税款及配比计算的滞纳金,有余额的,再抵扣已缴欠缴税款未缴纳对应滞纳金。

税务机关使用你公司应退税款先抵扣欠缴税款及滞纳金,余额90万元(300-210=90)再抵扣已缴欠缴税款未缴纳对应滞纳金1万元,剩余的89万元(90-1=89)退回纳税人。

问题六:我公司在用应退税款抵扣欠税时,能否选择先行抵扣欠税,再抵扣滞纳金?

答:不能。《国家税务总局关于税收征管若干事项的公告》(2019年第48号)规定“对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金”,上述规定旨在鼓励纳税人主动缴纳欠缴税款,仅针对缴税情形,不适用抵欠业务。

对于进入抵扣欠税环节的应退税款,不能选择欠税和对应滞纳金的抵扣顺序,应配比抵扣欠缴税款与滞纳金。

来源:小陈税务08

来源:国家税务总局

两人拼团只要198元/人

最新内容发布,联系小编有优惠,仅需99元

最新内容发布,联系小编有优惠,仅需99元

免责声明:“博智优创”微信公号刊载此文,是出于传递更多信息之目的,仅供学习与交流。版权归原作者所有,若文章、图片等相关信息来源标注错误或侵犯了作者合法权益,请联系我们及时更正、删除18119998410。