目录与模型介绍

基于“产品创新、品牌溢价、业务规模、用户体验、持续发展”的系统分析框架

评分标准采用百分制:80分以上为行业领先,70-79分为竞争优势,60-69分为行业平均,60分以下为竞争承压。数据取自上市公司公告、年度报告、港交所披露文件、公开媒体报道和行业榜单;非上市品牌缺失项采用区间估算,并在模块内标注。

一、产业竞争布局

行业概况、产业链结构、竞争阶段与区域分布

零食连锁从“品牌专卖”进入“硬折扣+加盟网络+供应链平台”的新阶段。量贩零食用低毛利、高周转、密集加盟重写了线下零食零售的成本结构,传统高端零食品牌的门店模型、定价体系和会员粘性同时承压。

1.2 产业链结构分析

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3 市场竞争格局

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

双寡头成型 |

|

|

|

|

|

转型承压 |

|

|

|

|

|

线上再平衡 |

|

|

|

|

|

出清加速 |

|

1.4 区域分布特征

华中

湖南·湖北·江西

零食很忙的核心根据地,加盟密度高,县域下沉速度快。

华东

江苏·浙江·上海·安徽

好想来、老婆大人和来伊份竞争激烈,客流强但租金与人工成本高。

华南

广东·广西·福建

赵一鸣零食基础深,饮料、短保和进口零食品类渗透更快。

西南

四川·重庆·云南

社区店与学校店需求旺盛,区域品牌仍有局部反击空间。

二、行业竞争分析

5维竞争力模型与规模、盈利、门店效率对比

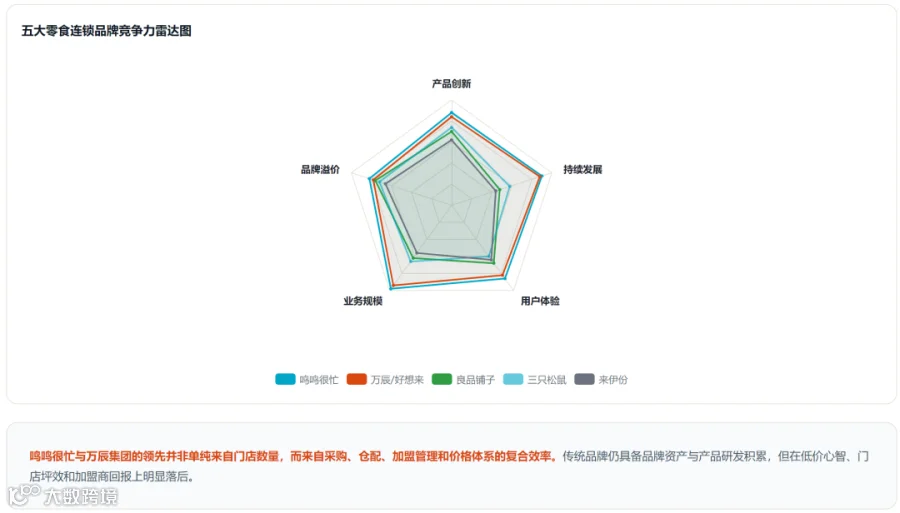

2.1 5维竞争力分布图

鸣鸣很忙与万辰集团的领先并非单纯来自门店数量,而来自采购、仓配、加盟管理和价格体系的复合效率。传统品牌仍具备品牌资产与产品研发积累,但在低价心智、门店坪效和加盟商回报上明显落后。

三、品牌竞争力详细分析

5大品牌的模型评分、关键指标与短板拆解

鸣鸣很忙:Busy Ming Group · 港股1768 · 零食很忙+赵一鸣零食双品牌平台

万辰集团 / 好想来

良品铺子:SH.603719 · 高端零食品牌代表 · 从高端心智转向经营修复

三只松鼠:SZ.300783 · 电商坚果零食龙头 · 线下国民零食店试水

来伊份:SH.603777 · 华东休闲食品连锁老牌企业 · 直营转加盟提速

四、细分场景分析

零食连锁行业6大核心赛道与增长质量

量贩零食社区店

核心场景:家庭囤货 | 高频低客单

门店以100-160㎡为主,依靠低价、散称和饮料冰柜拉动日常客流。胜负手是选址密度、补货频次、加盟商现金流和临期损耗控制。

县域与下沉市场

核心场景:县城主街 | 学校周边

鸣鸣很忙县域覆盖率高,说明低价零食与下沉市场高度匹配。县城租金低、熟客强,但同街竞争和加盟商保护半径会成为矛盾。

传统高端礼赠

核心场景:节庆礼盒 | 企业团购

良品铺子、来伊份仍有礼赠、商务和品质心智优势。问题在于礼赠需求季节性强,无法支撑全年门店高周转。

线上内容电商

核心场景:直播间 | 达人分销

三只松鼠强于线上内容与货架电商,但线下零食店不只是流量入口,更是高频履约节点。线上品牌开店需要重新学习社区零售。

即时零售与外卖

核心场景:夜宵 | 办公室下午茶

零食门店天然适配即时零售,但平台抽佣会吞噬薄利。适合做饮料、短保、组合包和夜间补给,不宜把全店SKU简单搬上外卖。

短保冷链食品

核心场景:早餐 | 轻食 | 冷藏饮品

低温短保提升复购频次,也显著提高库存和损耗管理难度。万辰集团等头部已尝试引入冷冻、冷藏和IP产品,未来会分化运营能力。

五、竞品对标分析

5大品牌5维竞争力对比与优劣势矩阵

5.1 五维竞争力对比

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

88 |

|

|

|

|

|

|

82 |

|

|

|

|

|

|

98 |

|

|

|

|

|

|

86 |

|

|

|

|

|

|

90 |

|

|

|

|

5.2 优劣势矩阵

|

|

|

|

|

|---|---|---|---|

| 鸣鸣很忙 |

|

|

行业领先 |

| 万辰/好想来 |

|

|

行业领先 |

| 良品铺子 |

|

|

转型承压 |

| 三只松鼠 |

|

|

行业平均 |

| 来伊份 |

|

|

竞争劣势 |

5.3 市场份额与核心指标对比

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

661.7亿 |

|

|

|

|

|

|

21,948 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

六、综合评估与提升策略

竞争格局判断与品牌升级方向

核心结论

1. 零食连锁的主导权已从品牌溢价转向供应链效率。 鸣鸣很忙和万辰集团把“便宜、近、全、快”做到平台级规模,传统零食品牌过去依赖的高毛利门店模型被系统性压缩。

2. 双寡头格局已经形成,但行业未到终局。 头部企业门店数合计超过4万家,下一轮竞争会从抢加盟商转向保同店、保毛利、保食品安全和保履约效率。

3. 传统品牌不是没有机会,机会在差异化场景。 良品铺子、来伊份仍可围绕礼赠、品质、儿童、健康和区域熟客重建优势,但不宜用高成本门店硬打量贩低价。

4. 线上品牌线下化需要重做门店逻辑。 三只松鼠的品牌知名度不能直接转化为社区店坪效,线下门店应服务即时消费、会员体验和爆品展示,而不是照搬电商货盘。

5. 未来3年竞争关键词是“密度、损耗、加盟商回报”。 谁能在低毛利下稳定加盟商现金流、降低临期损耗、提升短保和饮料复购,谁就能从规模领先走向利润领先。

竞争力提升策略

策略一:从“低价货架”升级为“社区食品补给站”

量贩零食不能只靠薯片、饼干和散称糖果维持增长,应有节奏地加入冷藏饮料、早餐短保、家庭装、办公室组合包和儿童健康零食。品类扩展必须绑定损耗模型,避免用复杂品类稀释低价效率。

策略二:加盟扩张转向单店质量

头部门店规模已足够大,继续无差别扩店会抬高同街竞争和加盟商退出风险。品牌应建立商圈保护、门店分级、补货频次和动销预警机制,把加盟商月现金流作为扩张约束。

策略三:传统品牌重建“非价格理由”

良品铺子、来伊份应减少与量贩店正面价格战,聚焦礼盒、功能零食、儿童营养、地域伴手礼和企业团购等愿意为品质和服务付费的场景。门店可以更小、更精、更偏体验,而不是追求全品类低价。

策略四:线上品牌把门店做成履约节点

三只松鼠等线上品牌适合以会员自提、即时零售、爆品试吃和内容种草为核心重构线下店。线下店不必与双寡头拼密度,而要成为线上复购和新品验证的高效触点。