一、报告背景与定位

壳牌《LNG Outlook 2026》是全球LNG行业的重要前瞻报告,聚焦能源安全、地缘政治、市场韧性三大核心议题,通过数据量化(如供需规模、价格趋势、项目进展)与场景分析(如中东危机、霍尔木兹海峡中断),为行业参与者提供战略参考。报告延续“十年增长韧性”主线,同时强调短期冲击(地缘冲突)与长期转型(低碳、新兴需求)的双重驱动。

二、核心数据与趋势分析

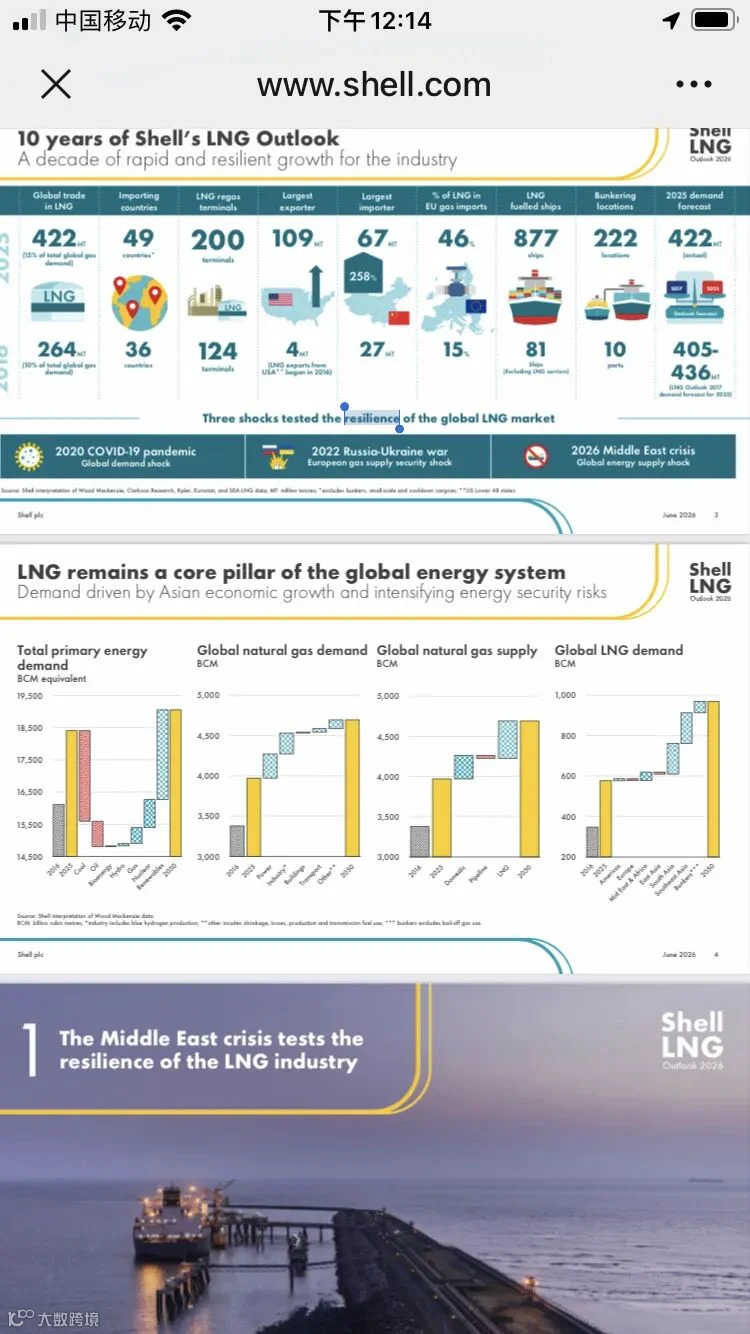

1. 全球LNG市场“十年增长韧性”回顾

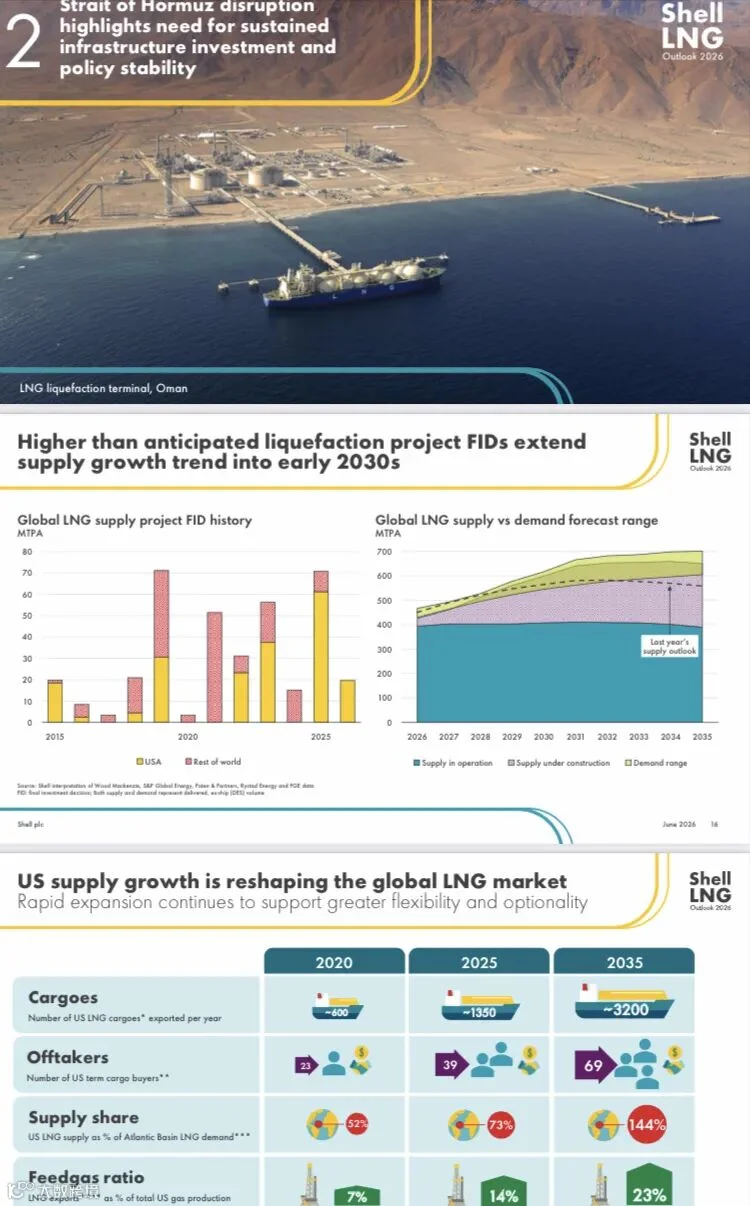

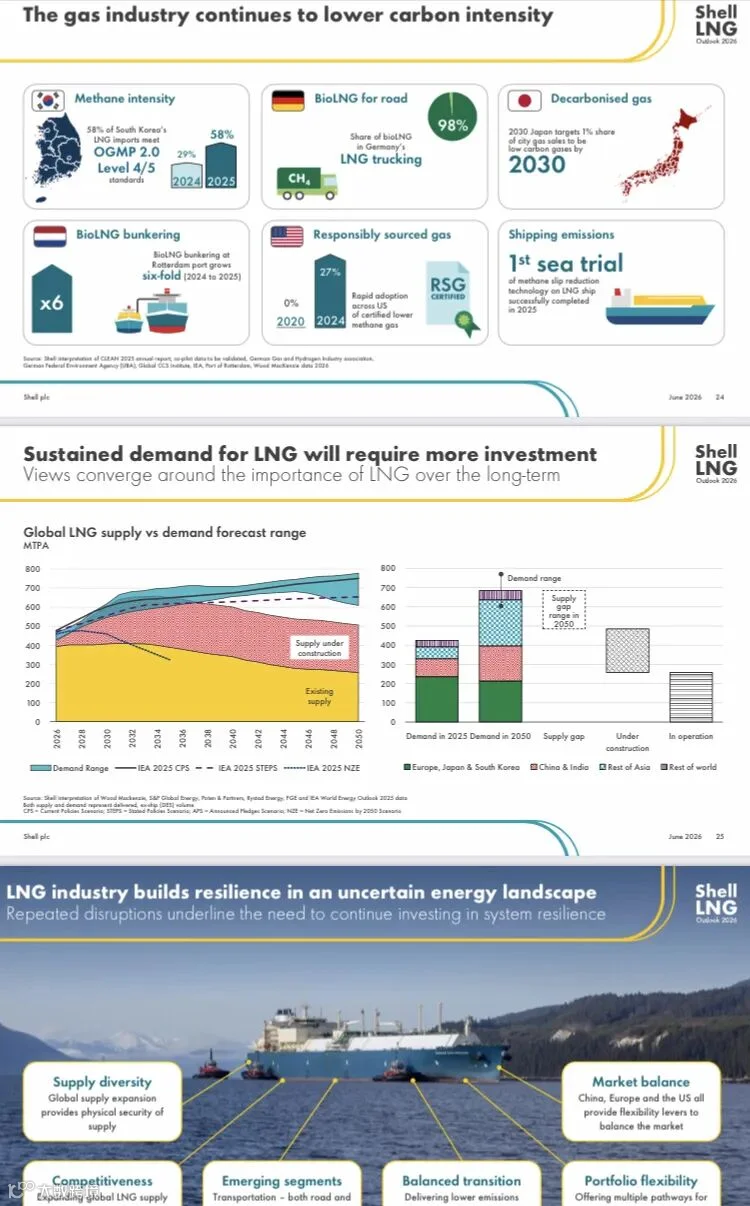

过去十年(2016-2025),全球LNG贸易量从264 MT增至422 MT(复合增速约5%),投资(FID)项目从36个增至49个,液化产能从109 MT/year增至200 MT/year。

三大冲击测试市场韧性:2020年新冠疫情(需求暴跌)、2022年俄乌冲突(欧洲转向LNG)、2026年中东危机(潜在供应收缩)。

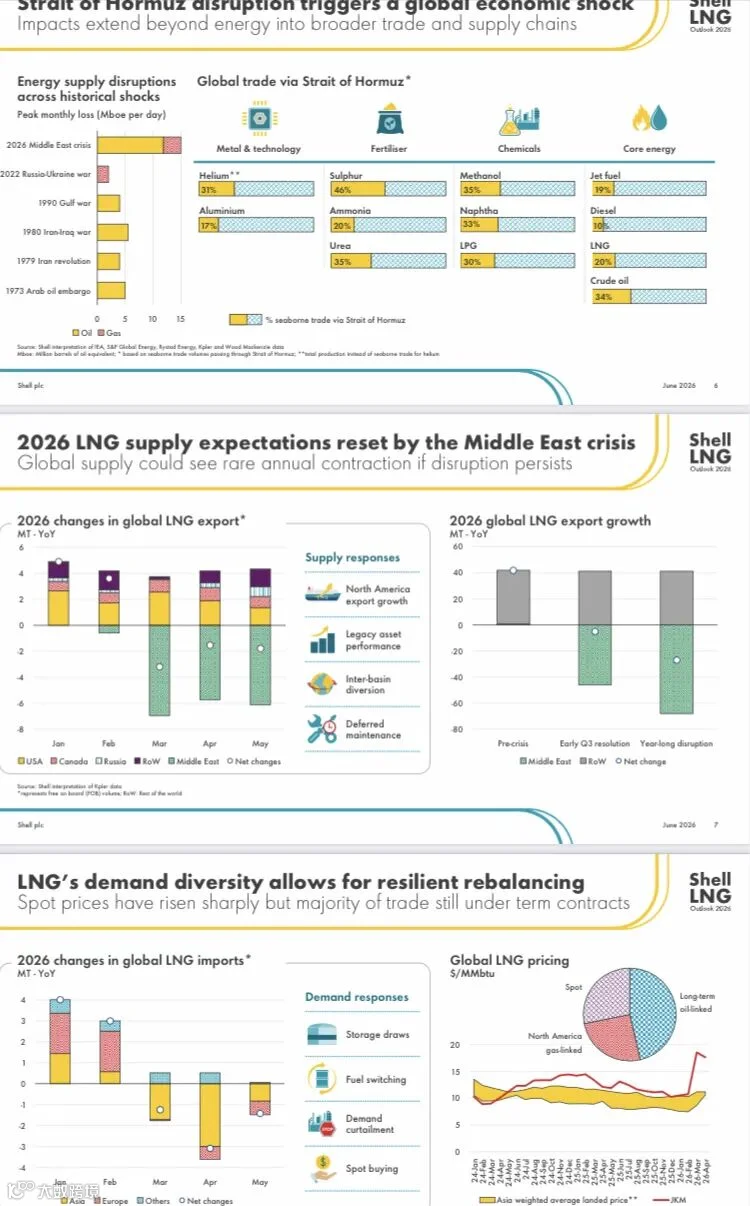

2. 2026年关键变量:中东危机与供应收缩

供应端:若中东冲突持续,2026年全球LNG出口或同比收缩3-5%(沙特、阿联酋等出口国受扰),美国(+45 MT/year)、卡塔尔(+15 MT/year)、澳大利亚(+5 MT/year)为主要增量,但不足以抵消中东损失。

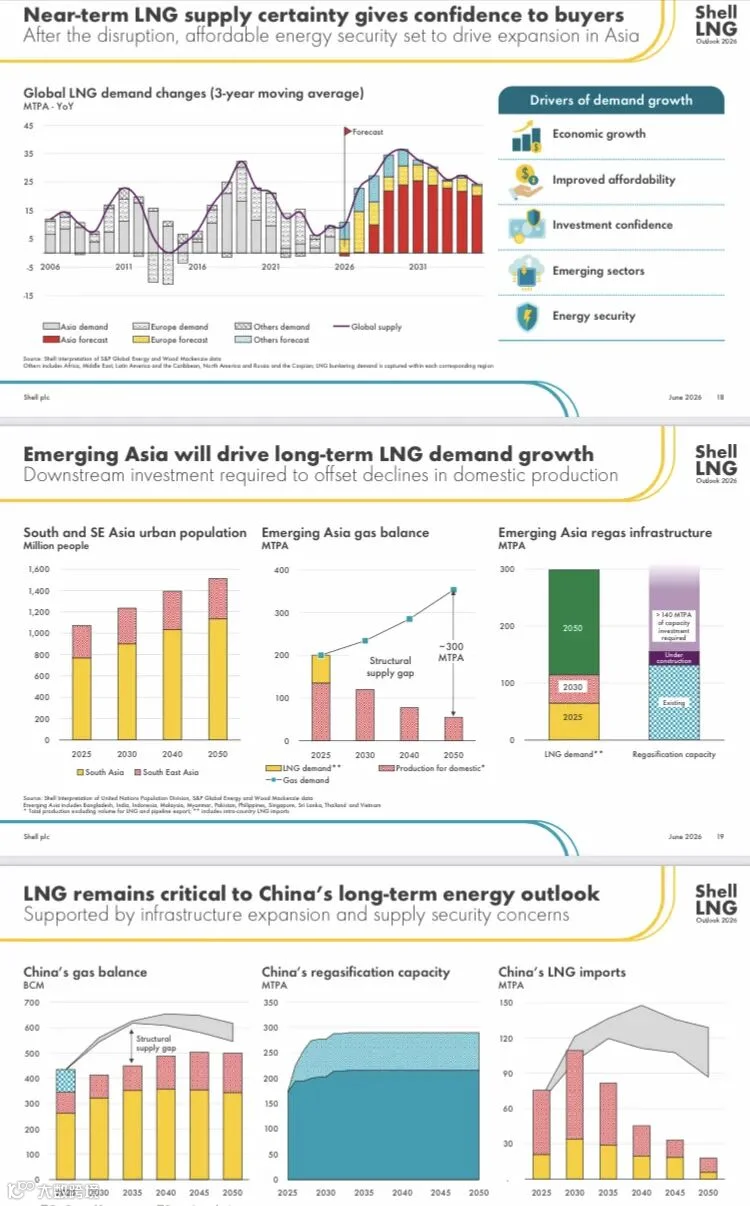

需求端:亚洲(中国、印度)经济增长+能源安全需求支撑需求,欧洲依赖美国LNG补库存,全球LNG需求仍维持3-4%增速。

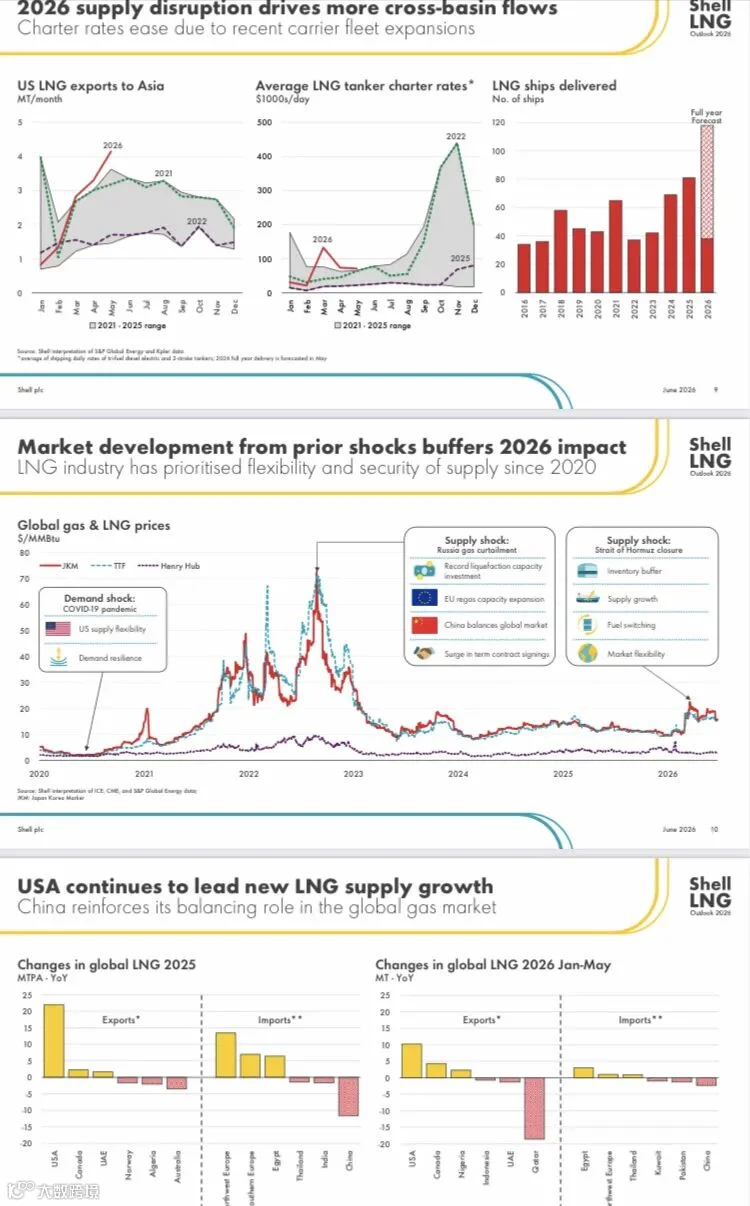

3. 区域市场分化:亚洲、欧洲、美洲各不同

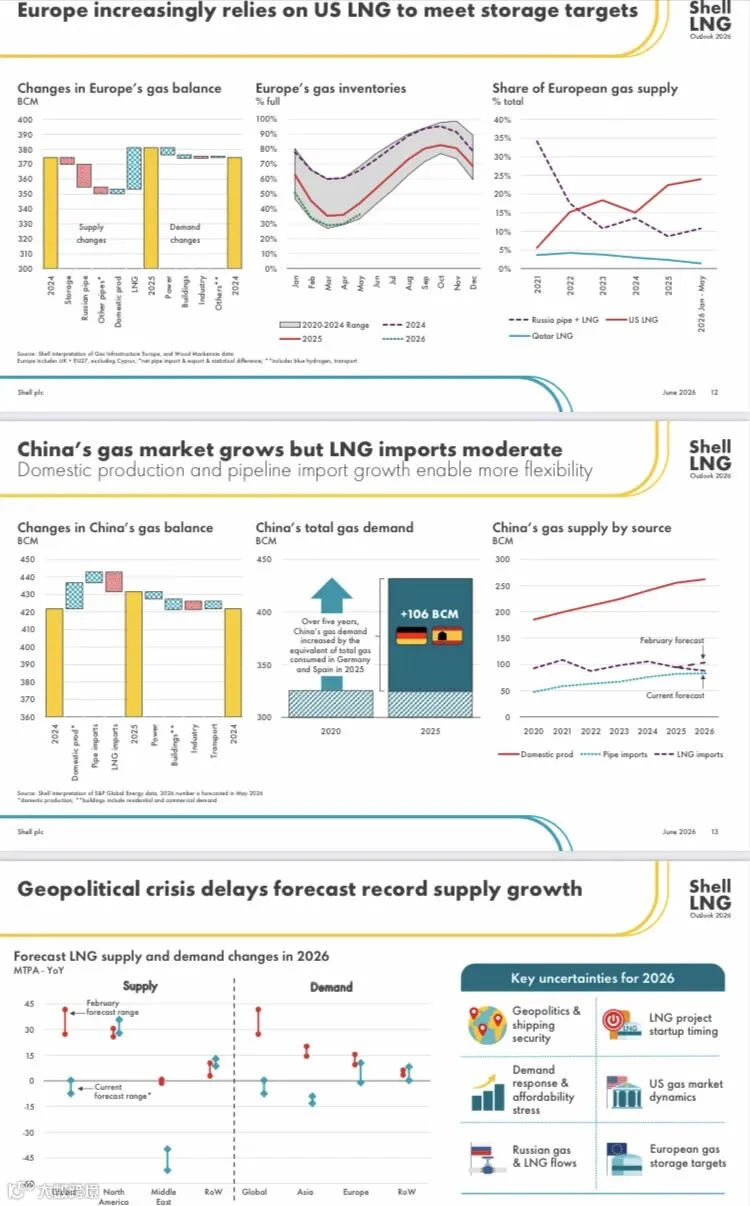

亚洲:中国天然气需求温和增长(国内产量+管道气补足),但LNG进口弹性大;东南亚(印尼、越南)城市化+工业用电驱动LNG需求,长期需下游投资(如电厂、工厂)对冲本土产量下滑。

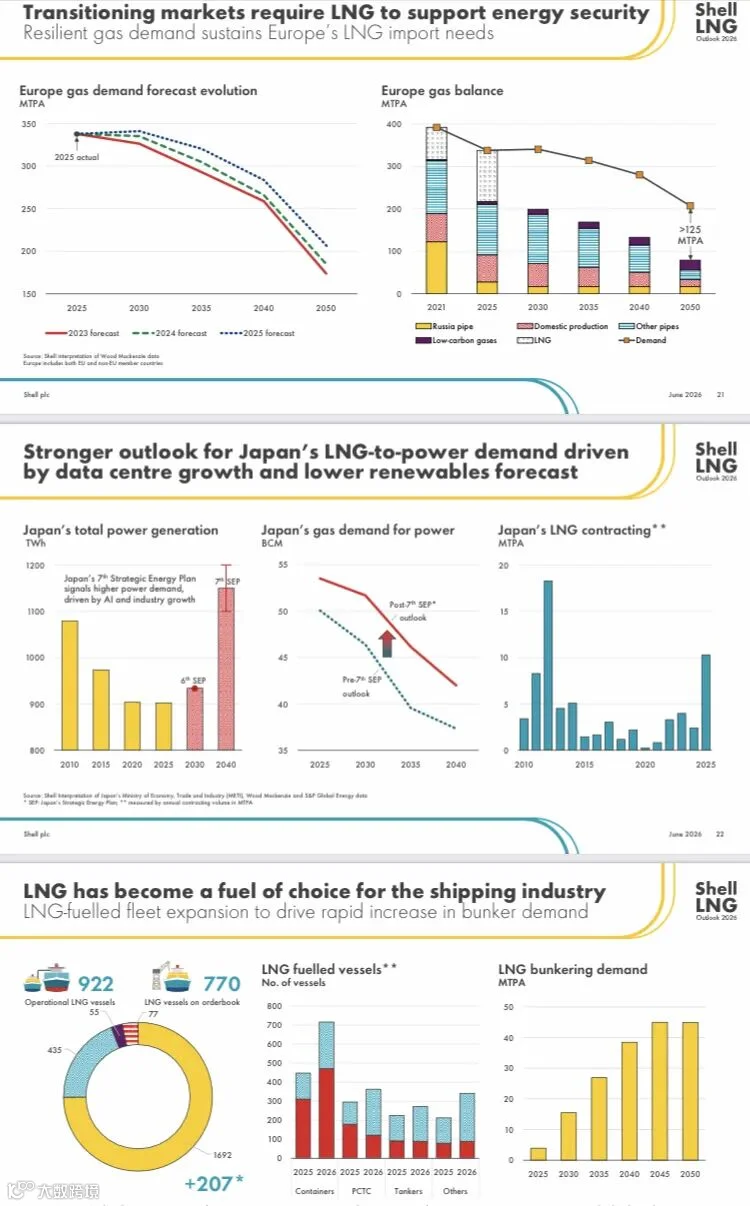

欧洲:2025-2026年天然气库存目标依赖美国LNG(占比超40%),本土产量(挪威、荷兰)下滑,LNG成为“保供核心”。

美洲:美国LNG出口持续扩张(2025年超100 MT/year),重塑全球贸易流(如“美国→欧洲/亚洲”跨洋运输增加)。

4. 价格与市场韧性:短期波动,长期锚定供需

2026年LNG现货价或因中东冲突短期冲高(亚洲JCC价或破$15/MMBtu),但长期看,合约化(长期合同占比60%+)与供应多样性(美国、卡塔尔、非洲多源)抑制极端波动。

历史参照:2022年俄乌冲突后,LNG价格从$30/MMBtu回落至$10-15/MMBtu,行业通过“灵活供应(浮式再气化、船货调配)”快速再平衡。

5. 长期转型:低碳技术与新兴需求

低碳路径:行业聚焦“甲烷减排(OPEC+ 2.0目标2030年甲烷强度降50%)、BioLNG(航运脱碳)、碳捕集(CCUS)、小型LNG(交通燃料)”,壳牌预计2030年低碳LNG占比超10%。

新兴需求:航运(LNG动力船从922艘增至2050年超5000艘)、数据中心(日本因可再生能源不稳定,LNG发电需求回升)、转型市场(东南亚、非洲依赖LNG补能)。

三、风险与机遇:行业挑战与破局点

风险:地缘冲突(中东、霍尔木兹)、供应链中断(船运、接收站)、低碳技术成本(CCUS商业化慢)、政策不确定性(碳关税、出口限制)。

机遇:

美国LNG出口扩张(“能源独立”战略下产能持续释放);

亚洲新兴市场(中国“双碳”下的天然气过渡、东南亚工业化);

低碳技术创新(甲烷监测、BioLNG规模化)。

四、结论与建议

结论:LNG仍是全球能源系统的“核心支柱”,短期受地缘冲击但长期增长韧性明确;2026年是“供应收缩+需求刚性”的博弈年,行业需靠多样性(供应/需求/合约)、灵活性(物流/再气化)、低碳化(技术/政策)破局。

建议:

企业:优化长协比例(锁定成本)、布局低碳技术(CCUS/BioLNG)、关注新兴市场(东南亚、非洲);

政策:推动甲烷减排标准、支持浮式再气化(FSRU)基建、平衡能源安全与低碳转型;

投资者:聚焦美国LNG项目(FID复苏)、低碳技术赛道(甲烷监测、航运脱碳)。

附录:关键数据速览(2026E)

| 指标 | 数值/趋势 |

|---|---|

| 全球LNG贸易量 | ~450 MT(同比+3-4%) |

| 美国LNG出口增量 | +45 MT/year |

| 中东出口收缩 | -15~-20 MT/year |

| 亚洲LNG需求占比 | 65%(中国/印度为核心) |

| 低碳LNG占比 | ~10%(2030目标) |

(注:数据基于壳牌《LNG Outlook 2026》公开图表与趋势推演,实际需结合实时地缘、政策调整。)

此报告整合了壳牌报告的核心逻辑与数据,兼顾“短期冲击-长期转型”双维度,可为能源从业者、政策制定者、投资者提供决策参考。