IPTV(Internet Protocol Television),运营商电视,具有集互联网、多媒体、通讯等技术于一体,不仅可提供数字电视的服务内容,也能提供网络等其他的功能服务。

比如,中国电信、中国联通、中国移动等运营商提供的“电视业务”大多属于IPTV范畴。

OTT(Over-The-Top),互联网电视,所基于的是开放互联网的服务,指通过公共互联网直接向用户提供视频、音频等流媒体服务,服务商无需拥有或控制网络基础设施。

比如,云视听极光、银河奇异果、优酷、芒果TV,属于OTT。

OTT与IPTV都是新型的电视形态,关键区别在于:OTT完全基于开放的公共互联网,而IPTV通常由电信运营商通过其管理的专用宽带网络来提供。

随着技术创新的升级迭代和AI的快速发展,2025年被视为“AI大屏元年”,电视将向“能看、能听、能思考”的家庭智能体演进,具备声纹识别、儿童模式、智能家居联动等功能。

IPTV依托运营商专网和CDN保障直播质量;OTT则受益于千兆光网和Wi-Fi 6的普及。并且,在4K/8K SoC芯片成本下降,Wi-Fi 6普及情况下,推动了超高清盒子均价下行,并催生了带摄像头、健康监测等功能的“场景化盒子”。

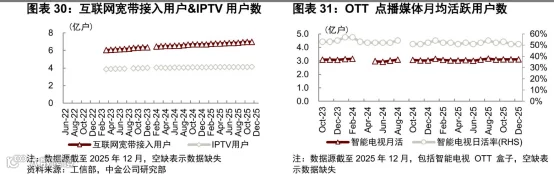

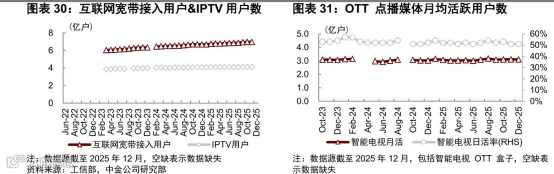

景气度方面,截至2025年,IPTV用户数保持相对稳定,处于4.11亿户以上;互联网宽带接入用户超过6亿户。OTT月活用户数为3亿户左右,月活率保持近40%。

图:IPYV/OTT用户数情况

来源:中金公司、工信部

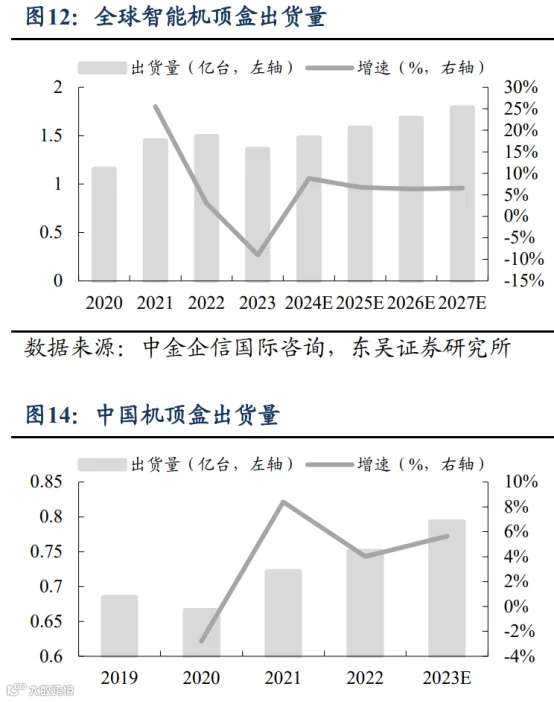

据中金企信国际咨询,2022年全球智能机顶盒出货量高达 1.49 亿台,2020-2022 年复合增长率为 13.72%;2023年,受全球经济下行、地缘政治冲突等不利因素的影响,出货量短期下降至1.36亿台,同比下降 8.95%,但随着全球宏观经济企稳以及“智能换机潮”稳步推进,预计到2027年,全球智能机顶盒出货量将达到1.79亿台,2023-2027年 CAGR 为 7.1%,全球智能机顶盒市场仍有较大增长空间。

从产品结构来看,2022 年我国机顶盒出货量达 0.75 亿台,其中OTT、IPTV、DVB(DVB,数字视频广播,也是一种电视形态)占比分别为43.9%、34.2%、21.9%,智能机顶盒主导国内市场。

图:国内外机顶盒出货量

来源:东吴证券

行业头部企业的近期业绩情况如下:

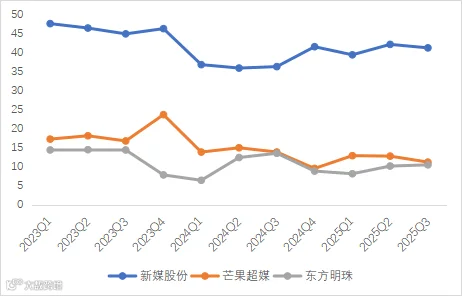

新媒股份——2025年前三季度收入为12.36亿元,同比增长5.28%;归母净利润为5.12亿元,同比增长19.72%。

芒果超媒——2025年业绩预告,其归母净利润预计区间为11亿元至14亿元,同比变动区间为-19.38%至2.61%。

东方明珠——2025年前三季度收入为50.96亿元,同比下滑1.76%;归母净利润为5.42亿元,同比下滑24.6%。

纵观其历史发展,经历了以下几个阶段:

一、早期探索(2005年至2009/2010年)——2005年是中国IPTV的元年。上海文广(SMG)获得了中国首张张IPTV全国牌照,并与上海电信合作,开创了经典的 “上海模式”,广电负责内容播控,电信负责网络传输。同年,百视通与哈尔滨网通推出商用服务,被称为“中国IPTV第一单”。这一阶段的关键突破在于,确立了广电与电信“1+1”的合作运营模式,验证了其商业价值,并为后续发展奠定了基础。与此同时,2005年互联网电视(OTT TV)概念兴起。早期的尝试如微软“维纳斯计划”、“盛大盒子”等,因当时网络和技术不成熟而折戟。

二、政策牌照规范确立期(2010年至2015年)——2010年推进三网融合,IPTV被纳入国家战略。广电总局发布系列文件,确立了中央与地方两级播控平台架构,运营模式也从“1+1”演变为 “1+1+1”(中央平台+地方平台+电信运营商),更合理地兼顾了地方广电的利益。此阶段,高清化开始普及。这一阶段,政策上开始正名与规范,为IPTV的规模化扫清了障碍。同年,国家开始对OTT业务实行牌照管理,先后发放7张集成播控牌照,将OTT纳入可管可控的轨道。2011年Android TV平台的进驻成为关键转折,它从根本上解决了系统的开放性问题,让OTT盒子从“伪双向”变成了真正的智能终端,内容和应用生态迎来大爆发。

三、规模爆发期(2015年至2020年)——2015年《三网融合推广方案》发布,试点结束,IPTV在全国全面推开,用户数开始激增。2019年,更是超越有线电视,成为中国第一大电视传播渠道。此阶段,4K乃至8K超高清、AI等技术开始应用。OTT方面,随着智能电视的普及和网络提速,OTT终端保有量激增。BAT等互联网巨头通过投资、合作等方式纷纷入局,形成了“硬件+内容+服务+广告”的一体化商业模式。到2020年,中国OTT激活规模已达2.95亿,广告收入突破百亿。

四、深度融合与AI赋能(2020年至今)——OTT与IPTV的边界日益模,DVB+OTT、IPTV+OTT等融合模式成为主流。同时,AI、大数据、云计算等新技术被广泛应用,用于内容创作(如AI主播)、智能推荐、虚拟制作等。这一阶段关键在于从单纯的终端和内容竞争,转向以AI等新技术驱动的用户体验和生态价值的深度挖掘。

IPTV和OTT这条产业链环节,包括:

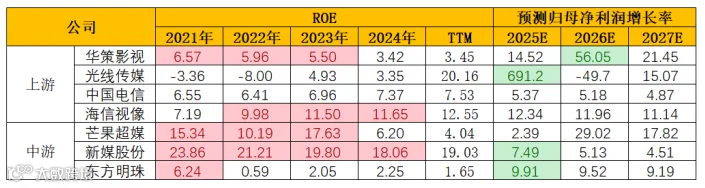

上游——内容制作与提供商、设备制造商等,代表公司有华策影视、光线传媒、中国电信、海信视像等。

中游——广播电视平台运营,代表公司有新媒股份、东方明珠、芒果超媒、歌华有线等。

下游——观众及广告主。

机构一致预测与景气度情况:

图:机构一致预测

来源:并购优塾、Choice

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

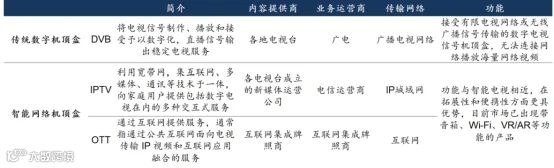

IPTV具有集互联网、多媒体、通讯等技术于一体,不仅可提供数字电视的服务内容,也能提供网络等其他的功能服务。同时相较于DVB更加灵活,具有可回看、可点播的特性。

OTT TV所基于的是开放互联网的服务,仅依托于互联网便可提供服务。

图:DVB/IPTV/OTT介绍

来源:东吴证券

IPTV和OTT的分类可以从技术属性和监管属性两个角度来看:

1、按技术架构分:

IPTV:属于封闭式、可管理的网络电视系统。它的优势在于稳定和高质量,劣势在于业务创新受限于网络和设备。

OTT:属于开放式、基于公共互联网的电视服务。它的优势在于内容丰富、终端灵活、创新速度快,但质量难以保证。

2、按监管属性分:

IPTV:被明确划分为“专网及定向传播视听节目服务”,实行严格的准入和播控管理,由广电机构与电信运营商合作运营。

图:IPTV牌照持牌机构

来源:国盛证券

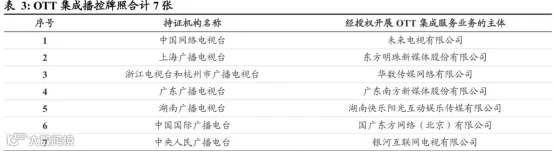

OTT:被称为“互联网电视”,同样实行牌照管理,其集成平台必须由七大获得牌照的广电机构运营,以确保内容的可管可控。(牌照护城河)

图:OTT牌照持牌机构

来源:国信证券

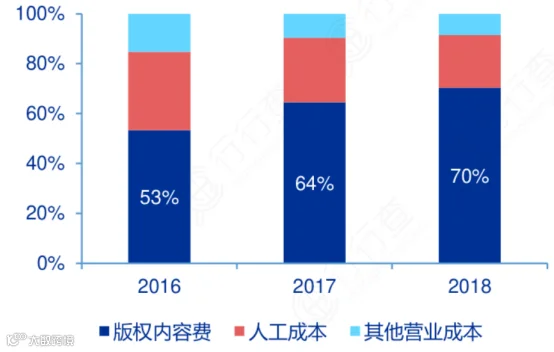

成本结构上,两者也有差异。

IPTV成本结构中,内容版权占据大头,其次是网络硬件成本显著高于OTT。一般而言,内容版权占比50%~70%,其次是硬件与终端成本20%~30%;其他成本(包括技术及信号服务费、平台运维等)占比10%~20%。

图:IPTV成本结构

来源:申万宏源

OTT成本结构中,内容成本约65%以上(甚至70%以上),带宽与技术成本通常低于10%,剩余为其他成本。

总的来说,两者的成本核心差异在于:IPTV是为“质量”和“可控”付费(重资产投入网络和终端,换取稳定的服务),而OTT是为“规模”和“灵活”付费(重资产投入内容和研发,以可变成本获取全球用户)。

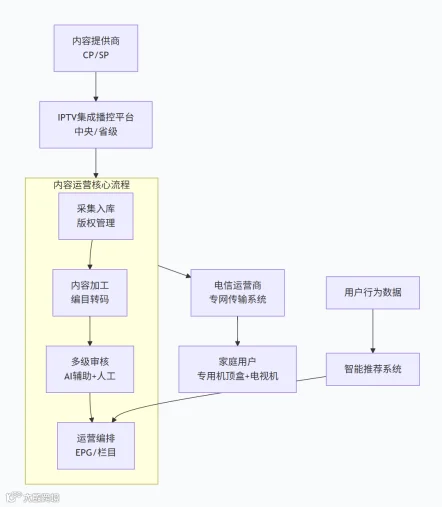

IPTV的运营流程如下:其运营核心在于“两级播控”和“专网传输”。

图:IPTV运营流程

来源:搜狗、Google

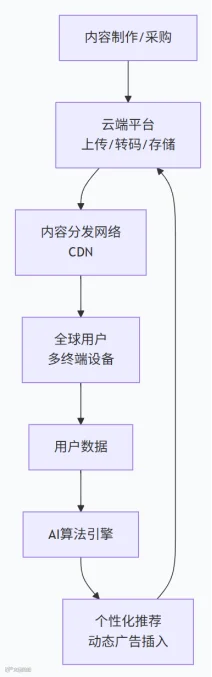

OTT的运营流程如下:其运营简洁,核心在于利用公共互联网和云计算实现敏捷分发。

图:OTT运营流程

来源:搜狗、Google

IPTV的经营难点在于:

1)区域限制增长空间有限——业务被严格限定在牌照对应的行政区域,无法跨区经营。随着宽带用户见顶,IPTV渗透率已超70%,用户增长陷入瓶颈,营收增量面临挑战。

2)渠道依赖——广电播控方虽掌握内容审核权,但用户、网络和计费通道完全掌握在电信运营商手中。这使得广电方在收入分成上相对被动,商业模式创新也受制于人。

3)用户体验单一,创新滞后——界面交互、搜索推荐等功能迭代慢,与灵活的手机App体验差距拉大。运营常陷入“播控思维”,对用户的精细化、场景化运营能力不足。

4)增值业务拓展困难——受限于封闭的机顶盒算力和生态,云游戏、在线教育等创新增值业务落地难,变现丰富度尚不及。

OTT的经营难点在于:

1)合规问题——务全球化面临各国复杂的税务、数据隐私、内容审查等法律风险。在本土市场,则需严格遵守内容规范、外资准入等政策红线(如中国OTT不能直播电视)。

2)获客成本高,留存难——市场竞争激烈,营销费用(买量、品牌广告)水涨船高。更棘手的是用户流失率高,必须持续投入内容以留住用户。

3)带宽&变现问题——CDN费用随用户规模线性增长,压力巨大。且服务质量依赖公共互联网,在全球范围内为用户提供无卡顿的高清体验是个技术挑战。此外,需精细运营订阅、广告、单点付费等多种混合模式。在广告变现中,如何平衡用户体验与广告收入,并利用AI提升填充率和精准度,是核心难题。

以收入规模而言,依次是:芒果超媒(140.79亿元)>东方明珠(76.29亿元)>新媒股份(15.78亿元)。

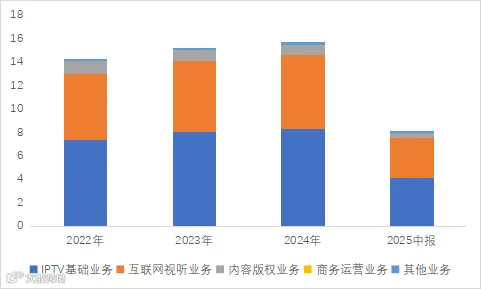

新媒股份——IPTV+OTT双料龙头,公司的IPTV基础业务包括与广东电信合作、与广东移动合作、与广东联通合作三项。在该项业务中,由广东移动、广东电信、广东联通负责向用户收取基础收视费,然后向公司支付分成收入。此外,还运营云视听系列APP(和腾讯视频合作)。

2024年IPTV基础业务收入为8.34亿元,占比52.85%.

图:收入结构(单位:亿元)

来源:并购优塾、Choice

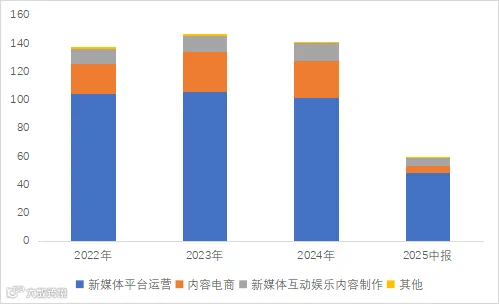

芒果超媒——收入以新媒体平台运营为主,包括广告、会员及运营商业务。会员业务依托丰富的内容版权资源及独播策略,通过推广活动、渠道拓展,吸引目标受众订阅会员。广告业务以优质内容为核心,充分发掘IP的营销价值,提供冠名、植入、贴片、中插等广告产品和服务。运营商业务(芒果TV是互联网视频行业唯一同时具备IPTV、OTT业务牌照)充分发挥牌照和内容优势,与电信运营商、有线电视运营商合作,获取内容点播的收入分成。

2024年新媒体平台运营收入为101.79亿元,占比72.3%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

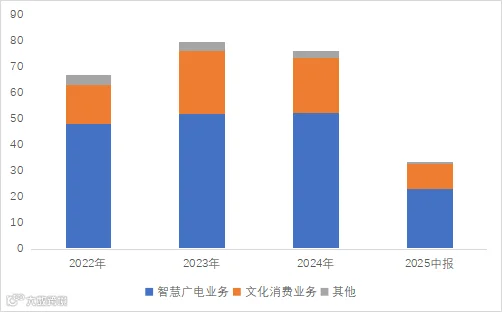

东方明珠——收入以智慧广电业务为主,业务涵盖内容生产、运营、媒体渠道业务(互联网平台运营、IPTV渠道运营、有线电视运营等)。

2024年智慧广电业务收入为52.29亿元,占比68.54%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

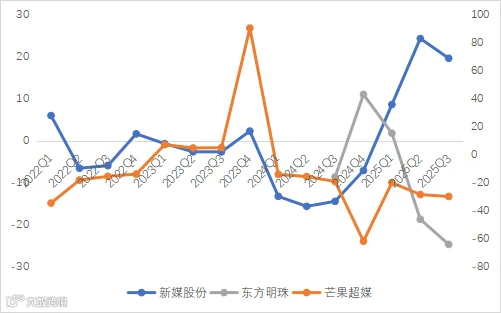

图:归母净利润增速(单位:%,右轴-芒果超媒)

来源:并购优塾、Choice

新媒股份——2025年前三季度收入为12.36亿元,同比增长5.28%;归母净利润为5.12亿元,同比增长19.72%。

2025Q3单季度收入为4.11亿元,同比+10.75%,环比+1.01%;归母净利润为1.66亿元,同比+10.96%,环比-10.27%。

2025年前三季度的利润双位数增长主要得益于税收政策优惠(转企改制文化企业税收优惠政策延续)。

图:单季度归母净利润情况

来源:并购优塾、Choice

芒果超媒——2025年业绩预告,其归母净利润预计区间为11亿元至14亿元,同比变动区间为-19.38%至2.61%。

2025Q3单季度收入为30.99亿元,同比-6.58%,环比+1.18%;归母净利润为2.52亿元,同比-33.47%,环比-34.35%。

2025年业绩预告归母净利润下滑是因为公司在优质内容储备、前沿技术创新上的持续加码以及对于新业务布局的资源倾斜,推高了运营成本,对当期利润造成一定影响。

图:单季度归母净利润情况

来源:并购优塾、Choice

东方明珠——2025年前三季度收入为50.96亿元,同比下滑1.76%;归母净利润为5.42亿元,同比下滑24.6%。

2025Q3单季度收入为17.2亿元,同比-8.59%,环比-9.2%;归母净利润为1.97亿元,同比-33.22%,环比-11.74%。

2025年前三季度业绩下滑主要系文化地产业务下滑以及投资收益减少所致。

图:单季度归母净利润情况

来源:并购优塾、Choice

图:CAPEX VS归母净利润VS现金流

来源:并购优塾、Choice

图:净现比

来源:并购优塾、Choice

资本开支方面,东方明珠明显高于其他两家,主要系其改造建设类项目工程较大,其中以影视工业4.0项目为主,以及对汇宜地产项目的投入。

净现比方面,芒果超媒2024年为负是受经营活动现金流影响,当期现金流由于经营性应收项目的增加、投资损失等影响为负。

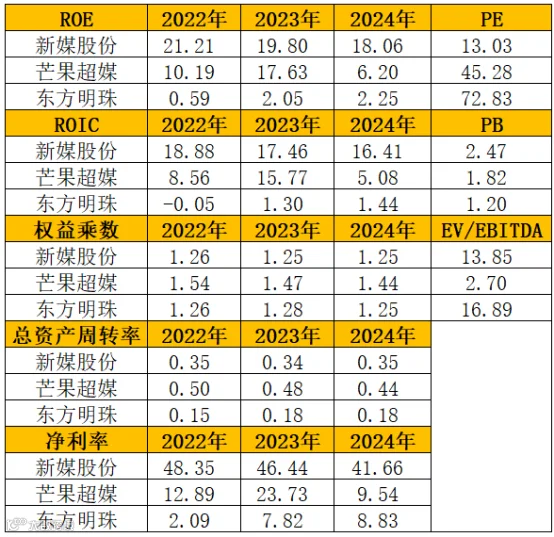

图:ROE-TTM(单位:%)

来源:并购优塾、Choice

图:杜邦分析拆解

来源:并购优塾、Choice

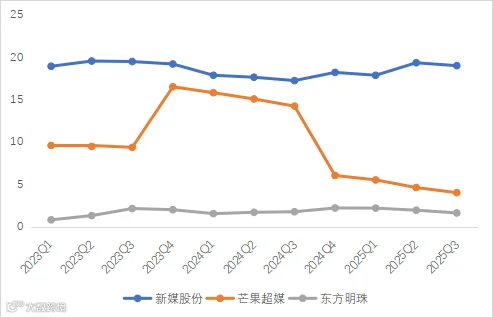

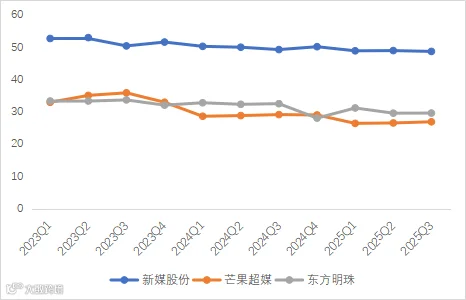

图:毛利率(单位:%)

来源:并购优塾、Choice

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾

从价值环节来看,中游价值相对较高,拥有牌照壁垒。IPTV向上对接电信运营、内容资源,向下整合内容,负责本地化播控、运营和广告变现。OTT更是聚合了丰富内容(投入巨资打造独家内容和原创IP)与平台方,吸引用户订阅,构建起强大的品牌壁垒和用户粘性。

从成长性而言,上游受益于需求驱动,OTT、IPTV用户的持续增长,以及对更高画质、更智能体验的追求、更丰富的内容等,带动上游设备商、内容商的稳定增长。

从生意质地看,对于IPTV,这门生意有稳定的用户基础和现金流,但增长前景受限于区域和用户规模,未来的想象空间取决于其向丰富增值服务、内容平台转型的成功率。

对于OTT而言,多元变现模式,但竞争激烈,内容投入成本高昂,运营利润相对脆弱。

图:IPYV/OTT用户数情况

来源:中金公司、工信部

IPTV+OTT行业的核心竞争力在于:

1)得“内容生态”得产品力;

2)提升产品力的关键在于技术、内容制作的提升,以及增值服务持续吸引绑定用户。

3)得“活跃用户数+使用时长”得增长;

4)得“获客成本+内容”得回报。