自2025年末开始,AI 浪潮驱动存储市场进入高速扩张期,服务器与数据中心建设提速,存储需求快速扩张。2026至2030年全球存储市场规模持续增长。AI相关的先进逻辑芯片、高带宽存储以及电源管理芯片需求开始强劲增长。另一方面受存储涨价的冲击,终端消费电子需求回落,品牌开始减少出货或提高售价以应对市场变化。受此影响DDIC需求也面临着成本与需求的双向压力。

TV DDIC市场一季度世界杯需求收尾备货回落,整体需求小幅下滑。一季度TV市场需求以世界杯备货需求以及存储涨价带来的提前出货为主,年初需求较高但二月三月面板需求回落DDIC需求下降,在去年同期因关税而提前拉货的情况下一季度TV DDIC需求同比下滑8%,环比增长2%。而二季度备货周期已过去市场进入调整期,下半年需求不明朗DDIC需求预计持续回落,2026上半年整体需求下降4%。

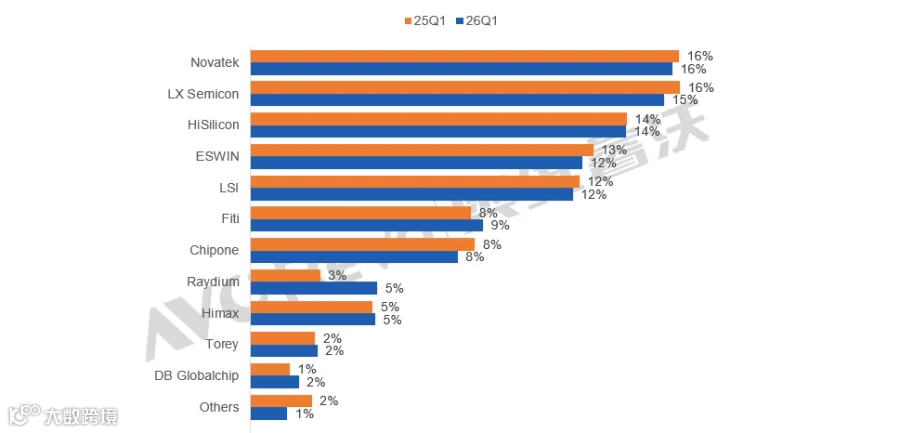

DDIC供应链方面,台湾Fabless一季度通过价格优势抢单韩国品牌客户,同时在台系客户的占比提升。但随着TV市场大尺寸化趋势的升级,专注中小尺寸的CHOT出货回落,主力供应商Novatek的需求规模下滑。整体来看一季度市场变化较小,整体稳定的情况下各区域Fabless整体供应份额维持。

25Q1/26Q1全球TV DDIC供应链竞争态势

数据来源:奥维睿沃(AVC Revo),单位:%

MNT DDIC市场全年需求保持温和,一季度DDIC提前拉货需求提升。尽管存储价格增长对MNT的直接影响有限,但终端品牌考虑存储对PC行业的整体影响同样有备货前移发生,上半年终端整体需求温和增长,DDIC需求受益一季度同比增长8%。而二季度受提前备货的影响需求回落出货预计同比下降4%。上半年整体来看温和的市场需求叠加存储涨价使品牌采购前移,上半年MNT DDIC需求预计同比增长2%。

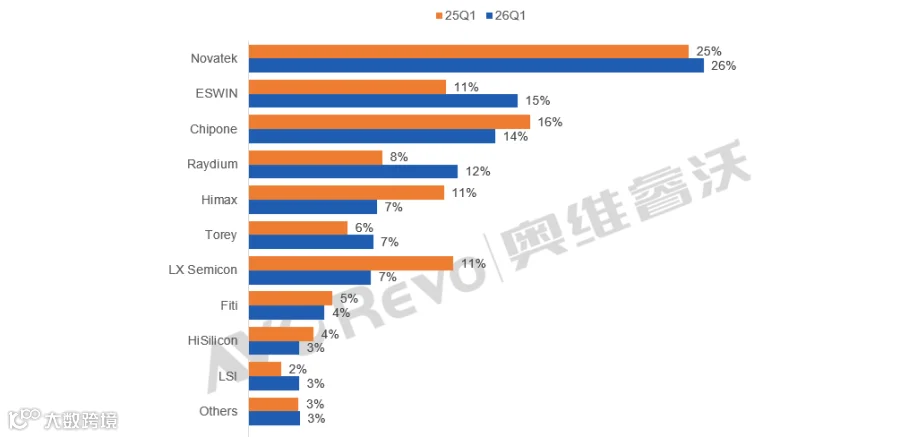

DDIC供应链方面,随着LGD缩减其LCD业务,MNT供应链受到冲击开始调整,主力供应商LXS一季度供应份额下滑。而中国Fabless中ESWIN加大为BOE与HKC的供应规模,占比提升至15%。随着中国大陆面板厂出货稳定,韩国面板厂回落收缩,中国大陆Fables占比受益增长至41%,韩国Fabless占比回落至10%。

25Q1/26Q1全球MNT DDIC供应链竞争态势

数据来源:奥维睿沃(AVC Revo),单位:%

笔记本DDIC市场一季度提前拉货显著,全年趋势预计前高后低。中大尺寸消费电子中笔记本市场受存储涨价冲击最为显著,在TV与MNT面板涨价的趋势下一季度NB面板价格仍然维稳。考虑到商务机型仍有因系统带来的换机需求,因此在稳定期品牌备货需求提前释放,NB DDIC供应受益,一季度需求同比增长8%。

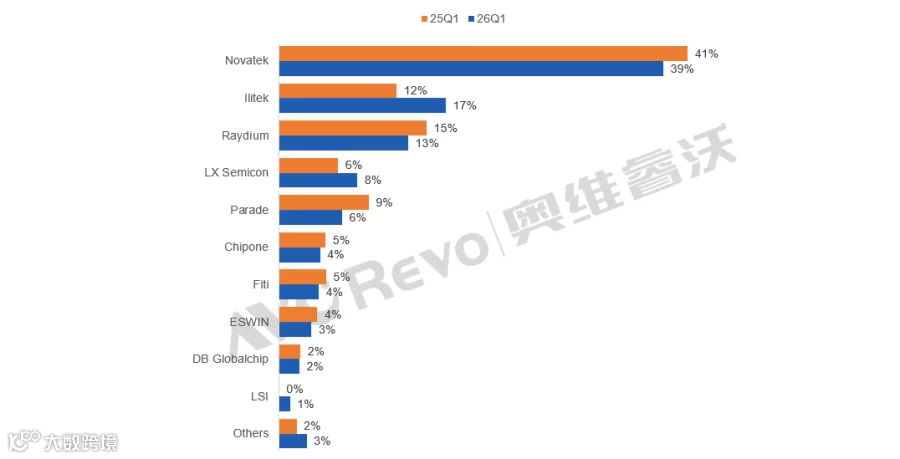

供应链方面,台湾Fabless供应份额持续维持领先地位,一季度尽管Novatek对BOE与CSOT的供应增长,但主力客户AUO的面板出货回落,其供应占比下滑至35%。LGD受益Apple项目出货增长,带动LXS供应提升,一季度韩国Fabless整体供应占比因此整体增长至11%。

25Q1/26Q1全球NB DDIC供应链竞争态势

数据来源:奥维睿沃(AVC Revo),单位:%

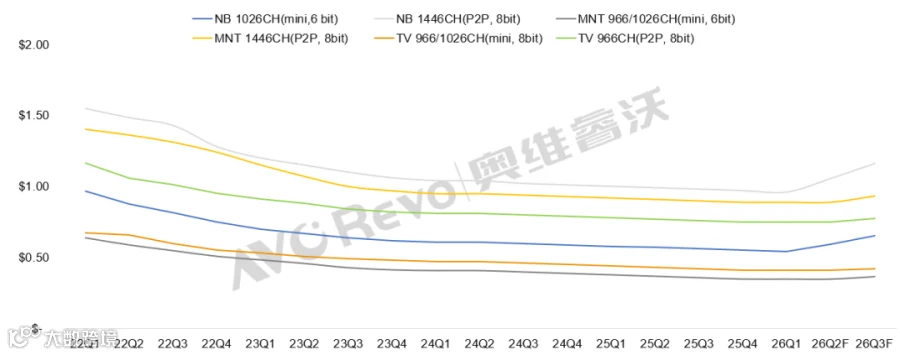

晶圆代工价格上涨,Fables营收承压下开始需求涨价。自一季度开始晶圆代工,封装等IC上游产业链开始涨价,同时下游市场需求受存储涨价冲击需求回落,两方面冲击下Fabless的DDIC业务营收。为对应这种情况,以Novatek为首的头部Fabless开始寻求涨价。目前TV与MNT DDIC以Novatek为主的台湾Fabless寻求于二季度涨价10%,NB由于台湾Fabless主导性更强,要求涨价15%。中国大陆面板厂方面,部分主力Fabless希望以稳定市场份额为主,目前处于观望阶段,但也有部分Fabless考虑跟随台湾Fabless于二季度报价上浮10%。但考虑终端需求以及面板厂的备货节奏,TV与MNT DDCI预计难以快速涨价,奥维睿沃(AVC Revo)预计在TV与MNT领域二季度价格仍将维持,至三季度预计将上涨3%~5%,NB领域预计在二季度开始上涨10%。

22Q1-26Q3F关键DDIC平均价格趋势

数据来源:奥维睿沃(AVC Revo),单位:$