随着电视面板进入备货淡季,需求动力偏弱,面板厂按需生产,价格趋于平稳。随着内存成本压力的传导,TV品牌在平衡销量和利润之间压力进一步加剧,由于品牌前期积极拉货,当前面板需求有所退温。韩系品牌第二季度面板采购计划处于年度低位,以去化库存、并在价格谈判中给面板厂施压;但国内品牌海外市场的表现突出,第二季度的电视面板采购维持积极的策略,给了整体面板需求一定的支撑。面板平均尺寸扩大对产能消耗起到积极作用,面板厂库存维持健康。5月面板价格开始转为全面持平,6月价格价格有机会企稳。

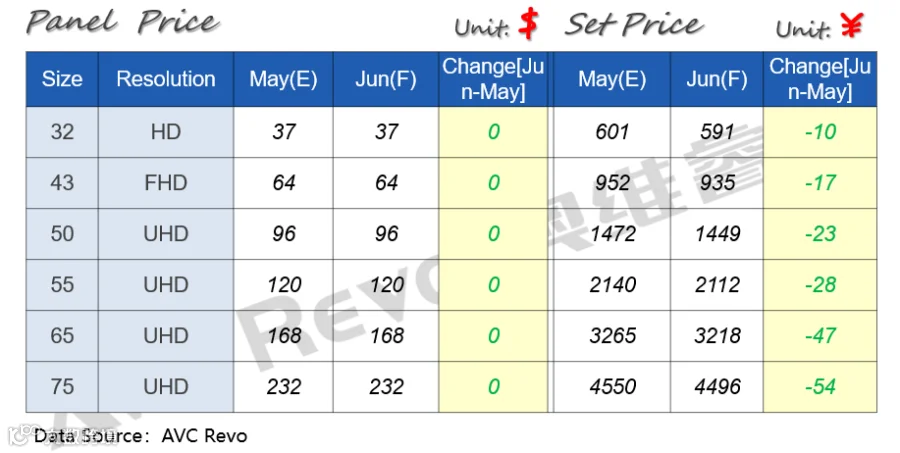

32-43":5月价格持平,小尺寸需求明显下行,6月预计维稳;

50-55":5月面板价格持平,6月价格预计维持;

65-75":5月价格维稳,6月预计继续持平。

5月份,从需求端来看,海外市场的商用需求仍有回温的趋势,国内市场年后一直处于需求疲软的状态,但随着“618”的开启,品牌仍旧追求一个好的终端表现。从供应端来看,受到韩厂缩减IPS供应的影响,中国大陆面板厂很难快速释放产能来弥补,且随着上游原材不断的涨价,面板的生产成本逐渐走高,面板厂坚定释放涨价的讯号。但上游面板的涨价推动整机成本走高,品牌对面板涨幅持保守态度。显示器面板的供需博弈加剧,因此预计5月面板价格涨幅仍旧温和,小幅上涨。6月份,考虑到TV产能继续释放,品牌促销备货存在回落可能,面板涨价压力加剧,但当前供应高度集中的背景下,面板厂预计仍会保障价格去规划供应策略。

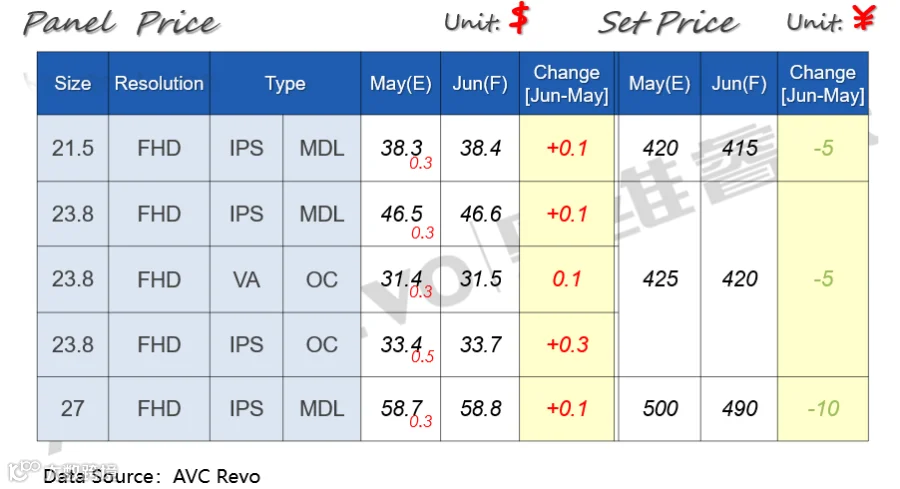

21.5"FHD:5月IPS MDL面板价格上涨0.3美金,6月预计上涨0.1美金;

23.8"FHD:5月 IPS MDL面板价格上涨0.3美金, 6月预计上涨0.1美金;

23.8"FHD:5月VA OC面板价格上涨0.3美金,IPS OC面板价格上涨0.5美金,6月预计涨幅收窄;

27"FHD:5月 IPS MDL面板价格上涨0.3美金,6月预计上涨0.1美金。

TV:国补的持续,传统的促销节点热度明显减弱,由于上游成本的上涨,电视企业重心聚焦产品高端化、大尺寸化。

MNT:显示器面板价格上涨的影响,并未直接且明显地传递到零售终端,品牌继续在获利和销量之间衡量,5月线上零售显示器价格受到“618”等促销活动的影响表现出微降。

想要了解更多关于显示产业方面信息,可通过邮件或添加分析师微信方式与我们联系