2026年一季度,全球半导体行业正上演一场 “冰火两重天” 的结构性分化:一边是AI热潮带来的算力芯片需求井喷,另一边却是消费电子市场持续疲软、终端复苏乏力。这两股不同的力量,正深刻重塑着包括TCON IC在内的显示芯片行业格局。

自2025年四季度起,AI相关的先进逻辑芯片、高带宽存储(HBM)以及电源管理芯片(PMIC)需求开始强劲增长,极大拉动了上游半导体制造产能。韩系与台系晶圆厂为追逐更高利润,纷纷将成熟制程与先进封装产能向 AI 相关业务倾斜,直接导致传统显示芯片代工资源被挤压,代工费用持续上涨。与此同时,内存价格的上行又对价格敏感型消费电子市场造成了直接冲击:品牌厂商被迫减少出货量或提高售价,中低端市场快速收缩,显示类 IC 的整体需求增长动力明显不足。

随着晶圆代工、集成的存储颗粒以及封测成本大幅上涨,fabless无力消化,虽然终端需求低迷,但已经向下游面板厂提出多轮涨价。

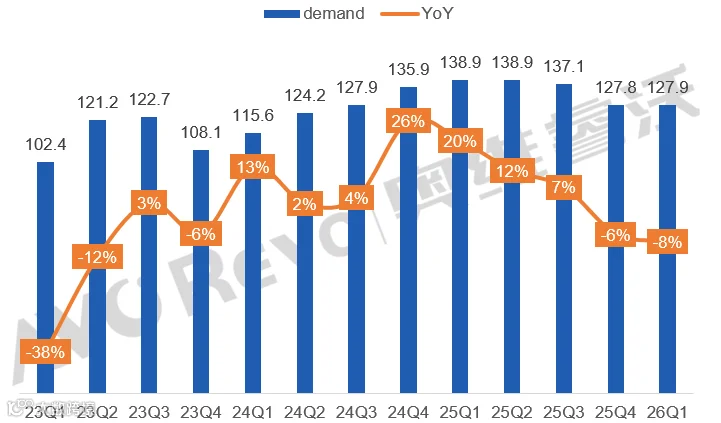

市场整体:需求同比下滑,TV 继续下滑,IT韧性犹在

奥维睿沃(AVC Revo)《全球中大尺寸面板Tcon IC市场分析》最新数据显示,2026年一季度,全球中大尺寸TCON IC需求总量同比下降8%,主要受TV应用拖累,而MNT与NB凭借提前备货与需求韧性,支撑整体市场未出现大幅下滑。从细分品类看,三大应用表现分化显著:

2023Q1-2026Q1 TV/MNT/NB TCON IC需求量及同比

数据来源:奥维睿沃(AVC Revo),单位:M,%

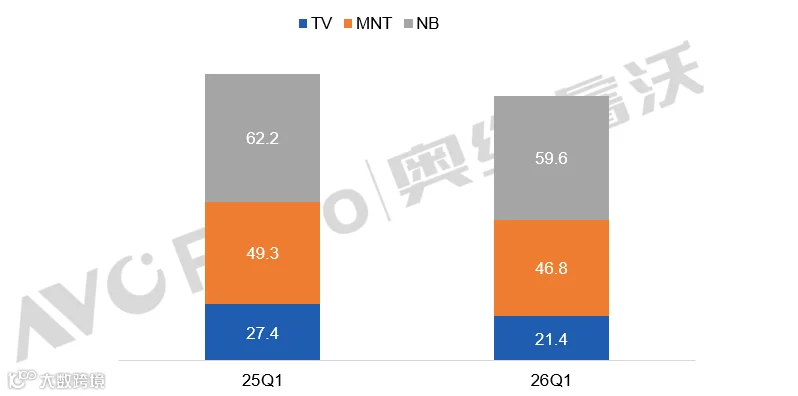

TV TCON IC受TCONLESS技术替代冲击最为严重。2026年一季度,TV面板TCONLESS渗透率已达66%,头部面板厂平均达77%,独立TCON需求持续萎缩。数据显示,2026年一季度TV TCON IC需求量为21.4M,同比下滑22%、环比下滑8.5%,成为拉低整体市场的核心因素。

2025Q1与 2026Q1 TV/MNT/NB TCON IC 需求量及同比

数据来源:奥维睿沃(AVC Revo),单位:M,%

MNT TCON IC需求表现平稳,韧性显著优于TV。受内存涨价影响相对较小,面板厂保持正常备货节奏,2026年一季度MNT TCON IC需求量为46.8M,环比微增0.2%。产品结构持续向高端升级,QHD以上高分辨率面板占比达25%,环比提升2个百分点,带动中高端TCON芯片需求增长,抵消了部分终端需求疲软的影响。

NB TCON IC则受益于提前备货,需求环比增长。尽管终端消费电子市场复苏乏力,但品牌厂商担忧内存缺货及涨价风险,为保障套料齐全提前拉货,带动TCON IC需求回升。2026年一季度NB TCON IC需求量为59.6M,环比增长3.5%,成为一季度市场的重要支撑。分辨率结构保持稳定,FHD/WU仍为主流,QHD以上高端机型占比稳步提升,为高端TCON提供增长空间。

竞争格局:台系主导稳固,大陆份额提升,韩系持续收缩

2026年一季度,全球中大尺寸TCON IC市场格局延续台系主导、大陆崛起的态势,区域与厂商份额持续重构,大陆厂商依托面板产业链协同,份额稳步提升。

从区域份额看,中国台湾地区仍占据绝对主导,2026年一季度中大尺寸TCON IC出货份额达70%;中国大陆厂商持续突破,份额同比提升至26%;韩系厂商份额进一步缩减至3%,市场集中度持续提升。

分应用格局来看,TV市场大陆厂商中低端占据主导地位,高端市场逐渐突破;MNT市场台系份额降至69%,大陆依托面板合作快速放量;NB市场台系仍占主导,份额82.3%,大陆厂商稳步突破高端,整体形成“台系守高端、大陆低端抢增量”的竞争格局。

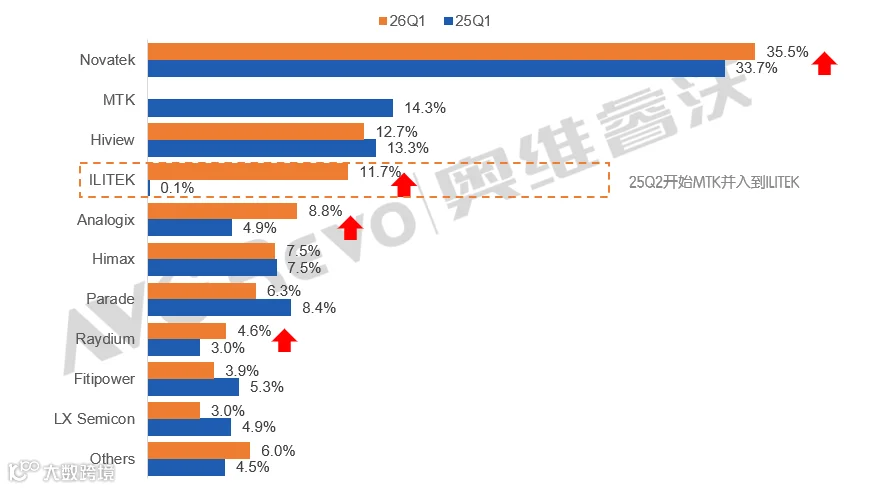

2025Q1与2026Q1 中大TCON IC Fabless出货份额变化

数据来源:奥维睿沃(AVC Revo),单位:%

头部厂商竞争呈现差异化布局。台系厂商坚守高端、收缩低端,联咏(Novatek)稳居行业首位,2026年一季度中大尺寸TCON市场份额同比提升至36%,在TV、MNT、NB三大应用均保持领先;奕力(ILITEK)去年第二季度收购MTK TCON业务,份额提升至12%,NB业务表现亮眼 。

大陆厂商成为市场最大增量,份额持续扩张。TV市场中,信芯微(Hiview)份额同比提升5个百分点,大陆面板厂的深度合作,市占率达47.6%,成为TV TCON市场龙头;MNT与NB市场中,硅谷数模(Analogix)、奕斯伟(ESWIN)表现突出,2026年一季度Analogix在中大尺寸市场份额达9%,ESWIN达3%。MNT市场大陆份额同比提升至28%,NB市场中Analogix同比增长59%,市占率达10.6%,ESWIN稳定供货BOE,市占率3%,二者合计份额达13.6%,大陆厂商在IT端追赶步伐加快。

价格趋势:存储颗粒和晶圆涨价,高端TCON产品迎涨价潮

价格方面,成本压力逐步向下游传导,高端TCON IC今年以来涨价约10%-20%。涨价的核心在于集成高速存储颗粒带来的成本刚性上升,叠加 AI 产能挤压与供应链紧张:高阶TCON需内置 SRAM/DRAM以支撑高分辨率、高刷新率画面处理,而存储颗粒与晶圆代工价格持续上涨,同时AI芯片大量占用成熟制程与封装产能,导致高阶TCON供给紧张、成本难以内部消化,最终推动高端型号涨价成功,面板厂为保障交期普遍接受调价。

【月报】2026年4月学习平板市场:AI深度赋能完成结构优化,为618大促及暑期旺季积蓄增长势能

面板需求提前,4月TV面板出货环比下降,平均尺寸达到52.9寸