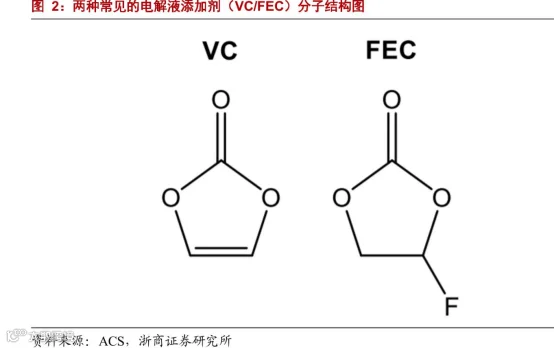

在锂电池和新能源材料领域,VC添加剂,指的是碳酸亚乙烯酯(Vinylene Carbonate)。它是锂离子电池电解液中核心、常用的一种有机成膜添加剂,对于电池的循环寿命和安全性起着至关重要的作用。

根据3月13日的券商调研,锂电各环节排产显著复苏,环比增长11%~22%,同比增长达37%~56%。电解液、隔膜环节的排产同比增幅超过 50%。由于终端(储能+出口)需求超预期,市场已从去年的“过剩担忧”转向局部的“补库需求”。

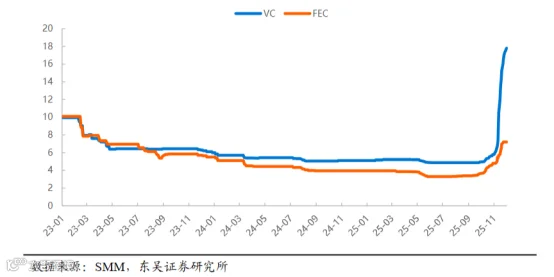

VC价格,在2025年11月曾经历过一次“史诗级”跳涨,从底部的约 5-6 万元/吨一度冲高至 20-23.5 万元/吨。进入2026年一季度,随着产能有序释放及下游补库趋于冷静,价格已从高点回落,但由于储能及出口需求依然强劲,价格并未跌回之前的低谷,而是维持在 12万元/吨 左右的心理关口震荡。

根据调研,头部企业如华盛锂电、永太科技的添加剂生产装置目前基本处于“满产满销”或“超负荷运行”状态。由于下游电池厂商(尤其是储能板块)在3月进入传统的排产高峰,VC的现货供应依然略显紧俏。

图:VC添加剂价格

来源:我的钢铁

行业龙头业绩出现触底反弹,华盛锂电转亏为盈:

华盛锂电——2025年年度业绩预告显示,全年实现营业总收入8.69亿元,同比+72.21%;归属于母公司所有者的净利润0.13亿元,上年同期亏损0.17亿元。

永太科技——2025年年度业绩预告显示,全年实现营业总收入50~55亿元; 归属于上市公司股东的净利润亏损0.26~0.48亿元,上年同期亏损4.78亿元。

VC添加剂的发展,围绕下游应用而发展:

一、实验室研发与初步应用阶段(1990年代–2000年代初)——研究发现,VC能在石墨负极表面优先还原,形成稳定、致密的固态电解质界面膜(SEI膜),显著抑制溶剂分子共嵌对石墨结构的破坏,解决了早期锂离子电池采用石墨负极时循环寿命短、首效低的关键难题。当时主要限于学术研究及专利布局,伴随消费电子(如手机、笔记本电脑)锂离子电池的商业化,VC开始进入小规模试用阶段。

二、工业化推广与规模应用阶段(2000年代中期–2010年代)——开发出以碳酸乙烯酯(EC)或氯代碳酸乙烯酯等为原料的工业化合成路径(如脱卤、催化裂解等),实现了VC的稳定、规模化生产。通过精馏、结晶等纯化技术的改进,将VC纯度提升至电池级要求(如≥99.95%),有效控制了水分、酸值等杂质对电池性能的负面影响。明确了VC在各类电解液体系中的添加比例,并与LiPF₆、其他添加剂(如FEC、PS等)协同使用,形成了成熟的电解液配方体系。

因此这个阶段随着消费电子市场爆发和动力电池起步,VC成为电解液标配添加剂,需求快速增长,中国、日本、韩国等主要产区形成规模化产能。

三、高性能与多元化需求驱动阶段(2020年代至今)——受全球电动汽车及储能产业高速发展驱动,VC需求持续旺盛。行业聚焦于提升产品一致性、降低成本,并通过复配技术提供定制化解决方案,技术竞争加剧。

这一阶段,关键技术突破包括:1)适配高电压、高镍体系:针对高电压正极(如≥4.4V vs. Li/Li⁺)及高镍三元材料,优化VC的抗氧化性能及其形成的正极界面膜(CEI),减缓过渡金属溶出和电解液氧化分解。2)适配硅基负极;3)VC作为基础成膜剂,与含硫、含磷等新型添加剂复配,构建多层、多功能界面膜,以满足快充、长寿命、宽温域等极端性能要求。

VC添加剂行业产业链包括:

图:电解液产业链

来源:民生证券

上游——原材料与前驱体,包括碳酸乙烯酯(EC)、氯气、碳酸二甲酯(DMC)、三乙胺(TEA)等基础化工原料。基础化工类企业例如:石大胜华、奥克股份等溶剂厂商

中游——VC制造,涉及VC粗品的合成以及多次精馏、结晶等纯化工艺。代表公司为:山东亘元、华盛锂电、瀚康化工(新宙邦子公司)、浙江天硕(天赐材料子公司)、苏州华一(奥克股份关联)、荣成青木、永太科技等。

下游——VC作为电解液(由溶剂、锂盐、添加剂组成)的关键成分,进入动力电池、储能电池等。

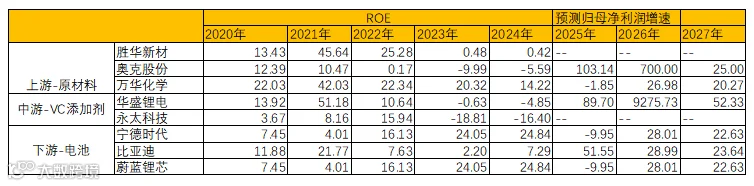

从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

VC是一种SEI(固体电解质界面膜)成膜添加剂。它在锂电池初次充放电过程中,于负极表面发生聚合反应,形成一层致密、稳定的SEI膜。

这层膜允许锂离子自由进出电极,同时阻止电解液中的溶剂分子通过,从而抑制溶剂分子共嵌入对电极材料的破坏,有效提高电池的循环性能、可逆容量和寿命。

VC添加剂目前没有替代品,几乎所有电池电解液都需要添加。在电解液中的添加比例一般为1%-3%,且通常与1,3-丙烷磺内酯(PS)搭配使用。在磷酸铁锂(LFP)电池电解液中的添加比例(约3%-5%)通常高于三元电池(约1%-3%)。

VC添加剂属性属于典型的化工周期品,做一下近期周期的回顾:

1)2020年至2021年(供需缺口与价格上行)。

受终端新能源汽车产量增长(2021年国内产量335.9万辆,同比+145.9%)驱动,锂电池出货量大幅上升。同时,VC在磷酸铁锂电池电解液中的添加比例达3%-5%,高于三元电池的1%-3%,铁锂电池占比提升放大了VC的绝对需求量。由于精细化工行业对环保与安全生产资质要求高,新建产能受限,VC市场出现供需缺口,价格从2020年的15万元/吨飙升至2021年9月的50万元/吨。

2)2022年至2023年(产能集中释放与价格下行)

行业前期规划产能大量投产,导致供需格局逆转。2023年VC行业有效产能达6.4万吨,而有效需求仅为3.7万吨,产能利用率降至58%。严重的供过于求导致价格快速回落,至2023年11月,VC市场散单价格跌至6.45万元/吨(不含税)

3)2024年至2025年上半年(产能出清与价格探底)

行业产能过剩持续,2024年VC行业产能利用率进一步下滑至46%。激烈的价格战导致全行业陷入亏损,2024年三季度头部企业单吨亏损达2万元/吨。期间,受2024年10月山东亘元文登产线失火事件影响,价格出现约0.1万元/吨的短期反弹,但整体仍处于缓慢出清状态。至2025年7月,VC市场价格触及4.5万元/吨的历史底部。

4)2025年下半年至今(紧平衡与价格反弹)

落后产能逐步停产且短期难以重启,叠加终端需求2025-2026年维持近30%增速,供需关系重回紧平衡。2025年行业产能利用率升至90%以上,VC散单价格自11月起加速上涨,2025年11月后已飙升至17.8万元/吨。

VC添加剂中,原材料成本(占比约 60% - 70%)、能源与动力成本(占比约 10% - 15%)、制造费用与折旧(占比约 10% - 15%)、环保与“三废”处理成本(占比约 5% - 10%)。

原材料是 VC 成本中的主要组成部分,主要受上游化工产品价格波动影响。碳酸乙烯酯 (EC)是VC 的前驱体,通常1 吨 VC 需要消耗约 1.2 - 1.4 吨 EC,占到原材料成本的60%~70%。

此外,还有环氧乙烷 (EO)。生产1吨EC大约需要消耗 0.5 - 0.6吨 环氧乙烷,由于EO不易运输(具爆炸性,通常随产随用),其价格与上游乙烯高度挂钩。

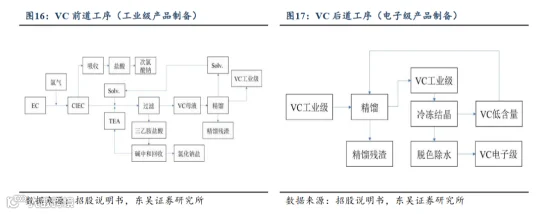

VC(碳酸亚乙烯酯)的生产工艺主要分为化学合成与精制纯化两个大阶段。虽然合成决定了产量,但纯化精制才是决定电池级VC核心竞争力的关键,电池级VC要求纯度达到 99.99% 甚至更高。

将工业级VC通过精馏、冷冻结晶、脱色除水等步骤进一步纯化,得到VC电子级产品。其中,精馏(特别是连续精馏)是分离和提纯的关键,直接决定终端产品的纯度。冷冻结晶、脱色除水等步骤则进一步去除特定杂质和水分,满足电解液的高标准。

2023年行业产能过剩,VC有效产能约6.4万吨,但产能利用率仅58%(2023年),经过行业的几年下行期中小产能已经出清,几乎不存在新加入者的可能性。此外,下游客户对添加剂有1-2年的长期认证周期,产品粘性较强。

首先,从收入体量和业务结构方面来看:

从2024年收入体量来看, 永太科技(45.8亿元)>华盛锂电(5.05亿元)。

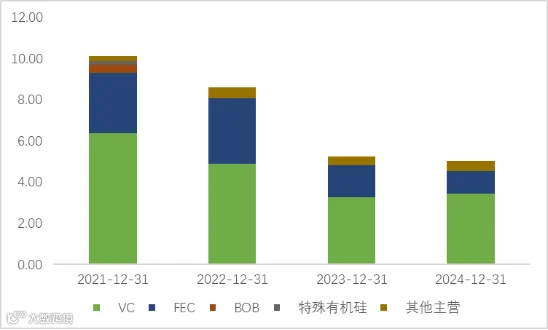

华盛锂电——成立于1997年,2003年进入电解液添加剂领域,2006年自主研发FEC卤素置换工艺,现已成为VC/FEC添加剂龙头企业。2025年年中报来看,VC产品占比67.54%、FEC产品占比27%。其中,FEC同样也是一种通过优化电池内部保护膜来全面提升锂电池性能的关键添加剂。

图:收入构成

来源:并购优塾

永太科技——成立于1999年,深耕含氟精细化学品,2016年进军锂电材料领域,2021年加速扩产六氟磷酸锂、LiFSI及VC/FEC等电解液关键材料,公司正从传统的含氟精细化学品(医药、农药中间体)制造商,快速向锂电池电解液材料龙头供应商转型。

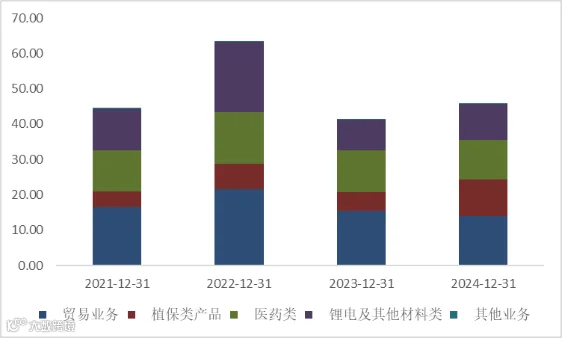

2025年年中报来看,锂电及其他材料占比33.38%、贸易业务占比30.87%、植保产品占比19.50%、医药类占比16%。

图:收入构成

来源:并购优塾

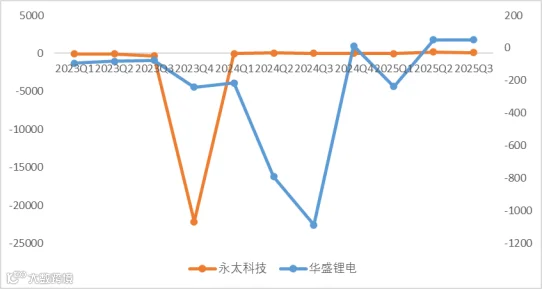

图:单季度利润同比增速

来源:Choice,并购优塾

华盛锂电——2025年年度业绩预告显示,全年实现营业总收入8.69亿元,同比+72.21%;归属于母公司所有者的净利润0.13亿元,上年同期亏损0.17亿元。

根据公司披露,VC占主营收入67.54%,FEC占27.01%,这两大核心产品的价格回升直接推动了主营业务毛利率的改善。

图:单季度利润及同环比增速

来源:Choice,并购优塾

永太科技——2025年年度业绩预告显示,全年实现营业总收入50~55亿元; 归属于上市公司股东的净利润亏损0.26~0.48亿元,上年同期亏损4.78亿元。

业绩改善主要来自于新能源汽车及储能行业需求释放,带动公司锂电材料类产品销量与价格同比提升。

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

两家公司在23和24年亏损,都受到行业周期下行影响。主要因为22年至23年前期规划产能大量投产,导致供需格局逆转。2023年VC行业有效产能达6.4万吨,而有效需求仅为3.7万吨,产能利用率降至58%

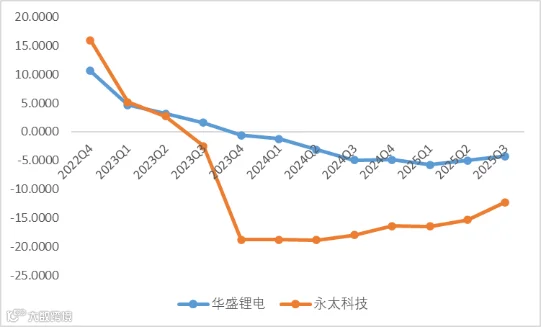

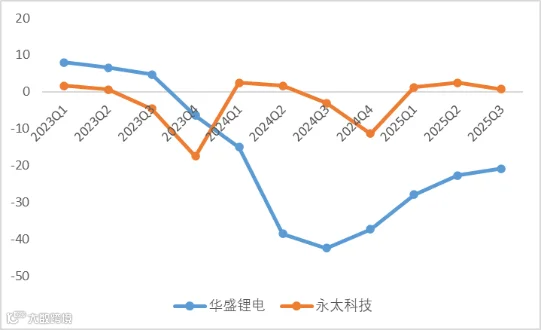

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

图:综合毛利率(%),

来源:Choice,并购优塾

图:净利率(%),

来源:Choice,并购优塾

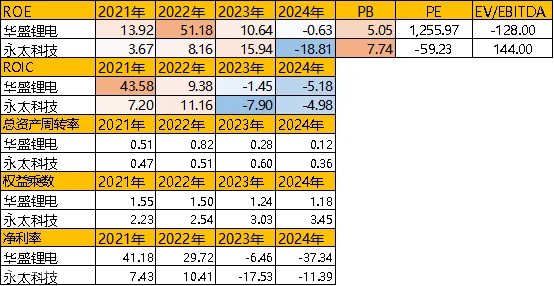

从净资产收益率来看,华盛锂电>永太科技,此前主要受到净利率的影响

华盛锂电的净利率波动性大,由于体量小、产品单一,对核心添加剂价格的敏感度极高。一旦行业供需进一步改善,其净利率反弹的斜率更大。此外,永太在前期低位签署了较多锂电材料长协,导致在市场回暖时,利润释放受限于合同价格。

来源:Choice,并购优塾

从盈利能力来看,下游龙头电池厂商盈利能力稳定。

从成长性来看,中游和上游厂商的弹性较大,基期较低影响。

从生意质地来看,VC添加剂行业周期性显著,产能过剩导致价格战和盈利下滑。具备技术领先、成本优势、客户绑定深的龙头企业,在行业产能出清、价格触底回升时具备较大盈利弹性。当前处于行业出清后且下游需求维持高增,有产能优势的龙头企业更具竞争力。

VC添加剂行业的核心竞争要素在于:

1)VC添加剂产品参数包括: 高纯度(≥99.99%)、低色度(≤8 Hazen)和低水分(≤7 ppm);

2)要生产高品质的产品需要在纯度提升中know-how;

3)得“产品+产能+吨成本/吨利润”得收入利润;