怎么去理解2026年无人配送行业的起点?这里有一个数字。

单票配送成本:从0.21元降到0.08元。降幅超过60%,比人工便宜一半以上。

这是来自东吴证券《无人物流专题:万事具备,爆发元年》中对行业整体的成本曲线变化分析。

这个数字的意义在于,它第一次让ROI的计算变得"算得过来"。过去争的是"无人车能不能用",现在争的是"用了之后钱怎么分"。两个问题的性质完全不同,行业的重心已经悄悄转移了。

三个信号,说明技术验证期已经结束

判断一个行业是否完成技术验证期,有几个观察维度:成本是否进入可商用区间、安全性是否可量化、监管是否进入常态化轨道。

三件事在2026年前后同时发生了。

第一是成本。裸车价格从最初的几十万元压到1.98万元,激光雷达、AI大模型、芯片迭代是主要驱动力。(来源:拓端/行业研究汇总,2026-04)硬件成本下降到这个量级,意味着车辆可以作为轻资产来部署,而不是重资产来管理。

第二是安全性。L4级无人配送车的事故率降到1.5次/万公里。这个数字放在"是否达到商业化准入门槛"的语境里,已经是监管层可以接受的区间。(来源:佐思汽研,2026年)

第三是路权。全国超过200个城市开放了无人配送路权,杭州、北京等地率先立法。2026年1月,国家邮政局在全国邮政工作会议上明确,将出台加快推广应用无人配送技术的政策文件,深化无人车、无人机等的行业试点应用。政策从"允许试点"走向"主动推广",这是信号质量的跃升。

这三件事叠加在一起,完成了一个阶段的收尾:行业不再需要花大量精力证明技术可以用,要回答的问题变成了——什么样的商业结构,才能让这件事真正赚到钱?

商业模式的核心矛盾:硬件卖出去,还是服务收起来

过去无人配送车企业的盈利逻辑很简单:造车、卖车。但这条路的天花板很明显——硬件单价一旦压低,毛利空间同步压缩,卖得越多、单车赚得越少。

现在行业主流的方向是"硬件贴价+软件订阅",也就是行业里说的RaaS(Robot as a Service)模式。逻辑是:车可以低价甚至成本价出去,真正的收入来自后续的调度软件、数据服务、远程运维的订阅费。

这个模型在财务上很好看,参照SaaS的估值逻辑,经常性收入比一次性硬件销售更值钱。但它有一个现实前提:客户的使用深度要足够高,才能形成真正的订阅粘性。

目前行业里的远程人车比数据是1:120——一个远程操作员可以同时监控120台无人车。(来源:行业分析汇总)这个比例支撑RaaS模型的成本结构是有说服力的。问题是,要达到这个比例,需要足够密集的单城部署量。车的数量太少、分布太散,调度效率就上不去,单位运维成本就降不下来,订阅费收起来也没有底气。

所以RaaS模式的本质困境,是一个先有鸡还是先有蛋的问题:规模化才能让RaaS经济上成立,但RaaS要先跑通才能支撑规模化。怎么破局,是各家企业现在真正在解的题,不是在讲的故事。

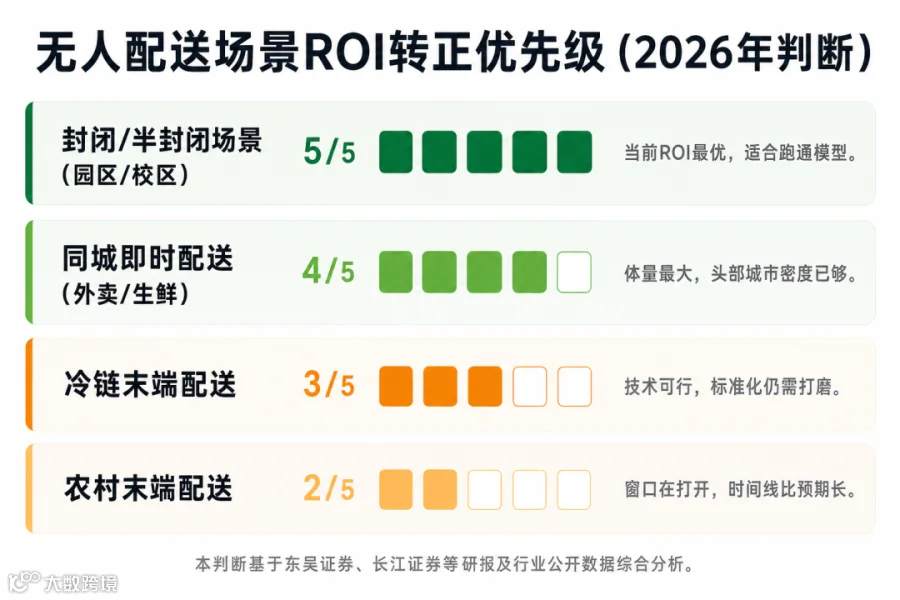

哪些场景会率先ROI转正

场景不同,ROI转正的速度差异很大。不是所有场景都值得现在押注。

封闭或半封闭场景,ROI转正最快。 大学校园、产业园区、机场货运区这类场景,路权清晰、路况简单、用户可管理,配送密度高、单日订单量稳定。这类场景里,无人车的运行成本低、故障率低、维护周期可预期。很多企业用这类场景作为跑通RaaS模型的第一站,逻辑是对的。

同城即时配送,是体量最大的机会窗口。 外卖、生鲜、医药这三类需求的高频特征,天然匹配无人配送的效率优势。新石器的数据很能说明问题:它的订单中超过50%已经来自非快递场景,预计2026年这个比例会升到70%-80%。快递只是起点,城配才是真正的体量所在。

农村末端配送,窗口期在打开但不在当下。 农村地区人力配送成本高、快递站点覆盖稀疏,看起来是无人配送的天然场景。但现实是,农村路况复杂、基础设施不够稳定、充电桩密度低,无人车在这类场景的稳定运行成本并不低。这个场景值得布局,但ROI转正的时间线比城市场景要长得多,现在说"农村配送将率先突破"是乐观的。

冷链配送,技术可行但运营复杂。 冷链末端对温控要求高、配送时效窗口窄,无人配送在封闭冷链环境(如超市到家、生鲜仓配)里的应用已经在试点。但要形成规模,还需要解决低温环境下车辆续航衰减、交接验货流程的标准化等问题。

规模化的真正门槛:不是技术,是运营密度

行深智能的数据可以作为行业的一个刻度标:已在国内90多个城市实现商业应用,累计配送量超过350万件。

但"可行"和"跑通"之间,差的是运营密度。

目前行业里普遍存在的问题,是车的数量分散在太多城市、太多场景,每个点的密度都没有到盈利临界线。一个城市里跑了几十台车,调度中心的人力成本摊不下去,硬件折旧算起来也不好看。真正能跑出RaaS健康数字的企业,往往是在少数几个城市做到了足够密的部署,而不是广撒网。

技术路线的变化也在配合这个方向。无人配送车正在从依赖高精地图的传统方案,向"轻地图+强感知"演进。行深智能的"换熊"无图方案已经商用,预计2026年这类方案在行业内的渗透率超过30%。(来源:证券研报,2025-11)"轻地图"意味着新城市的启动成本大幅下降,不再需要提前几个月做高精地图采集,进城速度快了,运营密度积累的周期就短了。

另一个变量是客户认知。末端配送有一个不太被讨论的门槛:消费者和快递员的习惯。收到无人车配送通知、走出去自取,这个行为习惯在部分场景里已经养成,但在很多场景还没有。这不是技术问题,是运营和用户教育的问题,需要时间,也需要激励。

无人配送行业2026年的状态,用一句话概括:技术的答案交完了,商业的考卷刚发下来。

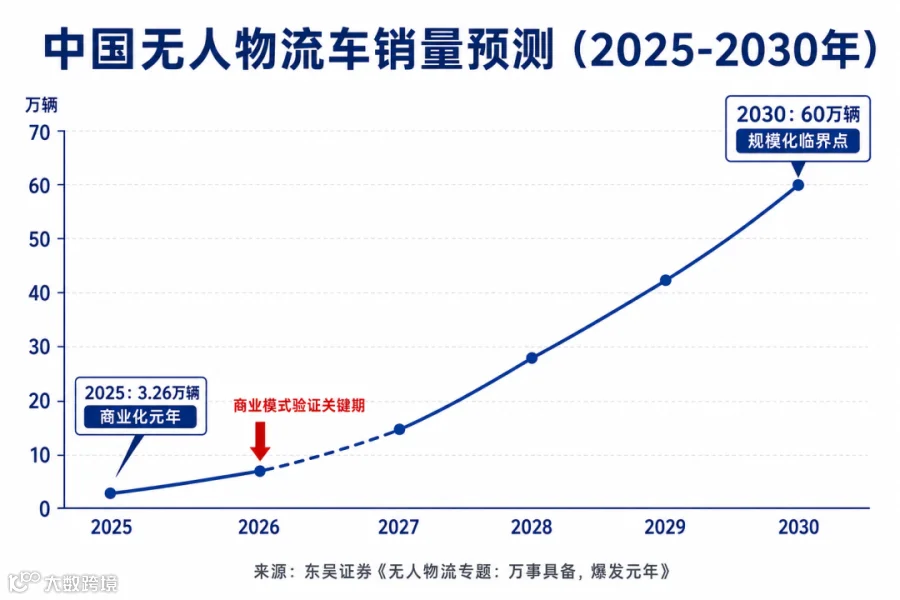

从销量来看,2025年全行业预计销量3.26万辆,到2030年这个数字有可能达到60万辆。(来源:东吴证券)这是一个15倍以上的增长预期,但中间的路程不是匀速的,会有加速,也会有阶段性的卡壳。

哪些企业能跑通,取决于谁先在少数核心城市做到运营密度临界点,跑出RaaS模型的单位经济性,再把这个模型复制出去。这件事说起来容易,做起来是极高的执行密度要求。

市场规模的上限,已经清晰了。路线图的终点,大家都看得见。难的是接下来这两三年,怎么在资本耐心耗尽之前先活下来,再跑出来。

文章转载 资讯爆料 商务合作

请联系刘经理:13521140074(同微信)