文末有惊喜 千万别错过!

文末有惊喜 千万别错过!

年终奖个税优惠政策延至2027年底

为进一步减轻纳税人负担,财政部、税务总局发文明确延续实施全年一次性奖金个人所得税政策至2027年12月31日。

政策原文:

http://szs.mof.gov.cn/zhengcefabu/202308/t20230828_3904328.htm?from_wecom=1

公告中明确:

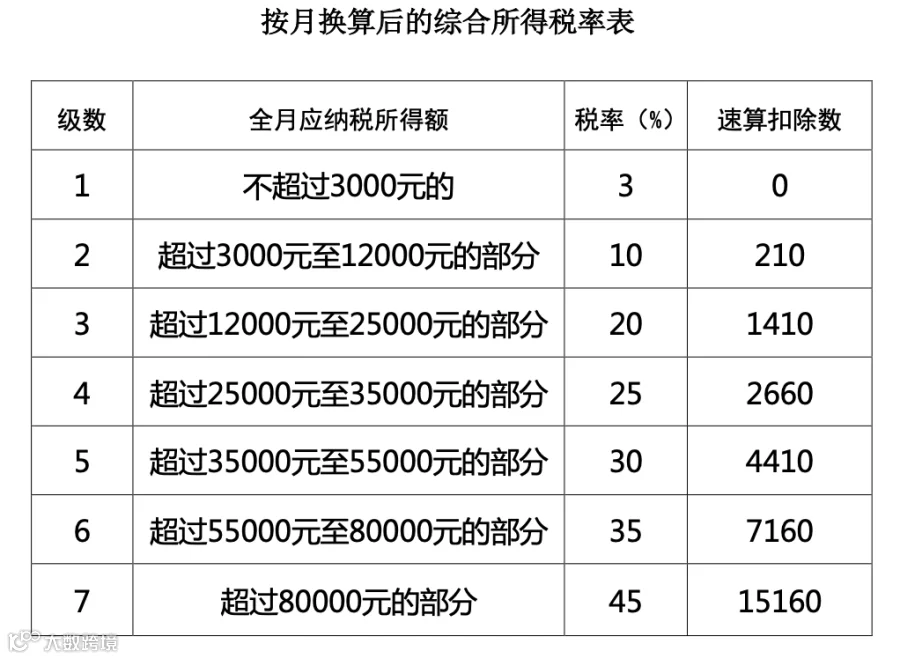

1.居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

2.居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

解读:

这也就是说,年终奖仍可以选择两种计税方式。

其中单独计税方法更适合年薪高年终奖低的朋友,而综合计税更适合年薪低年终奖高的朋友。

如果是平时月收入较低,可能连专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,可能缴税更低。

而在我们的生活中,大部分人属于年薪高年终奖低,故而采用综合计税的方式需要纳更多的税。

年终奖当年12月发放或第二年1月份发放

个税处理一样吗?

年终奖在今年12月发放或明年1月份发放,个税处理是否一样?

如果在今年12月31日前发放,就属于2025年度的收入,可在2025年度个人所得税综合所得汇算清缴期间(2026年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

如果在明年1月发放,就属于2026年度的收入,可在2026年度个人所得税综合所得汇算清缴期间(2027年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

提醒:

在一个纳税年度内,对每一个纳税人(包括工作未满一年的职工),按年度奖金计税办法只允许采用一次。

年终奖“单独计税”和“并入综合所得”

到底怎么选?

一图带您了解全年一次性奖金个人所得税最新政策:

年终奖怎样申报更省钱?

(1)当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。

(2)当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额≤36000元

年终奖选择两种方式都可以。

(3)当年收入(含年终奖)减去6万元及三险一金、附加扣除等后应纳税所得额>36000元,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

年终奖选择单独申报更节税。

年终奖重点知识问答!

Q:年终奖发不发,由谁说了算?

解答:

国家统计局《关于工资总额组成的规定》第七条规定:“奖金是指支付给职工的超额劳动报酬和增收节支的劳动报酬。”

根据上述规定,奖金发放与否,既要考虑劳动者的工作业绩,又要结合单位增收节支的情况来确定。

从劳动法、劳动合同法、《工资支付暂行规定》等规定可以看出,我国现行有效的劳动法律、法规、部门规章对最低工资标准、计时工资、计件工资、加班工资等有强制性规定,而对用人单位是否设定年终奖、如何设定等,并没有强制性要求。

因此,年终奖发放与否以及发放标准,在法律层面上应当属于单位的分配自主权范畴。

Q:年度期间内离职能否享受?

解答:

在一个自然年度内,如果员工工作未到12月31日即离职的,用人单位可以不予发放年终奖。

当然,如果年终奖的性质为年薪中的年终发放工资部分,即使员工年度期间内离职的,单位仍应当支付已工作期间的相应部分。例如,某员工月薪2万元,70%按月发放,30%年终发放,那么该员工当年8月份离职的,单位应当一次性支付离职前的年终发放工资部分。

Q:员工休假能否扣减年终奖?

解答:

《工资支付暂行规定》第十一条规定:“劳动者依法享受年休假、探亲假、婚假、丧假期间,用人单位应按劳动合同规定的标准支付劳动者工资。”

因此,在上述期间,用人单位应当按劳动合同约定的标准支付劳动者工资。

但是对于上述休假期间,单位能否同比例扣减年终奖的问题,实践中仍然有一定分歧。

劳动法第四十七条规定:“用工单位根据本单位的生产经营特点和经济效益,依法自主确定本单位的工资分配方式和工资水平。”

用人单位是否设立年终奖以激励员工创造价值,需要用人单位根据自身的生产经营特点和经济效益自主确定,并根据工作需要,灵活决定其发放标准、范围和奖励周期等。

因此,如果用人单位通过制度规定年终奖发放和出勤率挂钩的,应当属于分配自主权范畴。

版权声明:本文部分文字内容和图片来源于网络各平台搜索整理。我们仅做知识内容分享。

本文来源:国家税务总局、CFO视界观、税政第一线、税务学苑、企帮财务、中国管理会计网、51社保网、中国会计报

版权归原作者所有,如有侵权,请积极联系我们删除。

2025年最新最全的会计资讯!

最实用的会计干货大分享

尽在财大软件微信公众号!

点击关注我们 ↓

每一周,你都将收获满满的干货~

即日起购买财务软件享折扣优惠

点击购买链接:财大会计会

输入邀请码【7c3f】即可享优惠折扣

点个