2026年,企业注销迎来重大调整!

企业即使已经注销,若发现存在税收违法行为,照样可被撤销注销登记、恢复税务登记!

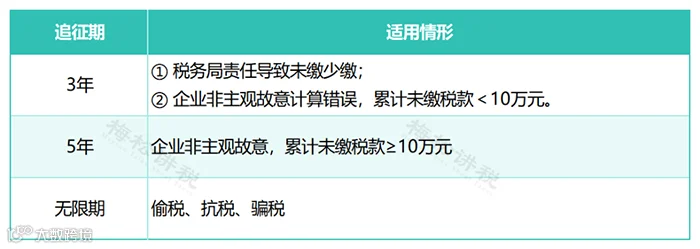

注销必查三年账?

真相在此

“注销必查三年账”的说法流传甚广,但并不完全准确。

税务局在注销时会加强审核,但“查三年”仅针对特定情形,并非所有企业无差别稽查。

根据《税收征收管理法》,税款追征期分为三档:

实务中:

• 信用良好(A/B级)、无欠税、已缴销发票的企业可走简易注销,不涉及查账。

• 其他企业注销前会进行风险排查,可能覆盖近三年甚至更久。

⚠️ 虽然没有“法定必查三年”,但建议企业至少准备好近三年的账簿备查。

2026企业注销新规

六大核心变化

近期,市场监管总局等六部门联合发布《企业注销指引(2025年修订)》。要点如下:

1. 首创强制注销,清理“僵尸企业”

新规最具突破性的变化是引入了强制注销制度。对于那些被吊销、责令关闭或撤销后,满3年仍不注销的公司,登记机关可依法强制注销其登记资格。

2. 9类注销难题,官方给出明确解决路径

针对股东失联、执照吊销、证章遗失、无法自行清算等长期困扰企业的注销堵点,新规逐一明确处置方案,注销不再“卡壳”。

3. 清算义务人变更:从股东转为董事

公司的清算义务人主体明确调整为“董事”(公司章程另有规定的除外)。这意味着,若公司需要清算,董事负有首要组织责任;如因未及时履职导致损失,董事可能需承担赔偿责任。

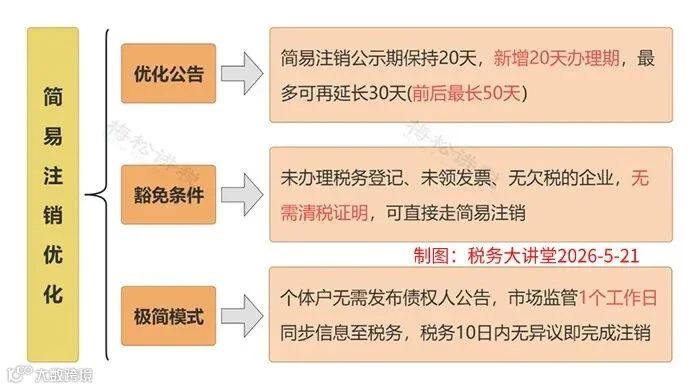

4. 简易注销大优化,个体户享受“极简模式”

5. 新增税务预检,注销前先“体检”

• 服务前置:推出税务注销预检服务,帮助企业提前排查未办结事项。

• 划清底线:明确土地增值税清算、企税汇缴、社保欠费结清等事项,必须在注销前完成。

6、衔接新法,注销“一件事”一站办

对接2024年新《公司法》及《公司登记管理实施办法》,新增企业注销登记 “一件事” 办理流程,税务、市监、社保、海关、银行等联动办理,退出更高效。

注销不是免责金牌

逃逸式注销必被追责

很多老板以为:公司注销了,过往税务问题就一笔勾销。事实是:注销不是免责金牌,逃逸式注销必被追责!

一、真实案例:注销后被恢复登记,补缴重罚上千万

• 延吉市某水产品商店:2023年完成工商注销。因经营期间隐匿收入、账外经营,被税局稽查。2025年年被联合撤销注销、恢复税务登记,追缴税款、滞纳金及罚款合计156万元。

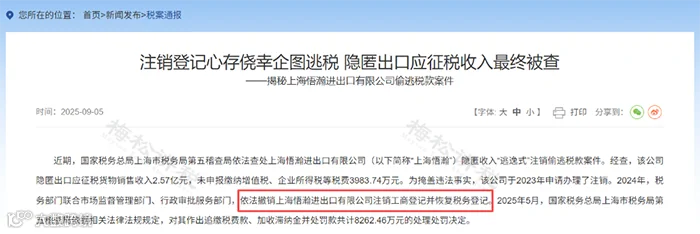

• 上海市某进出口公司:2023年注销,因经营期间隐匿收入2.57亿元。2024年被恢复税务登记并追缴税款、滞纳金及罚金合计8262.46万元。

诸如此类的例子还有很多很多,所以,“逃逸式”注销绝非逃避税收责任的“避风港”。

那什么情况下,会被恢复税务登记呢?

二、税款追征期限:偷税、骗税无限期追责

• 根据《中华人民共和国税收征收管理法》第五十二条:偷税、抗税、骗税无限期追征。

• 《企业注销指引》第六条第十三款:提交虚假材料或欺诈手段取得注销的,可撤销注销登记。

✅ 也就是说,注销前有偷、抗、骗税行为,无论过多久,都能被追溯查处!

注销前必查的5大税务问题

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

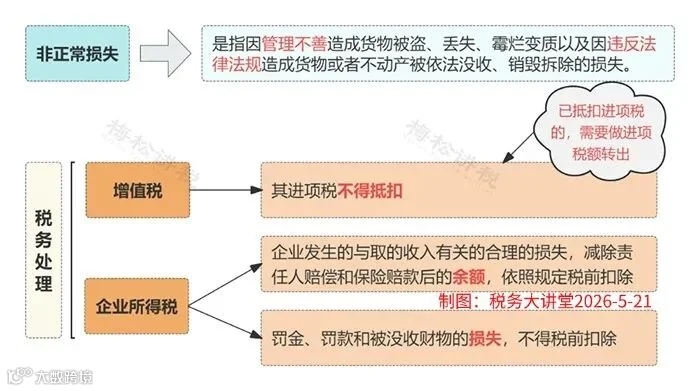

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

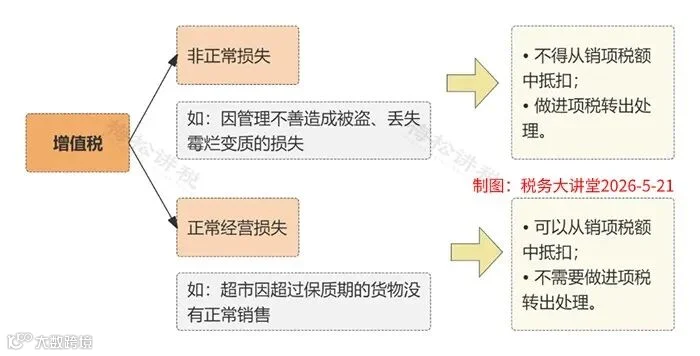

2、存货已经损毁

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

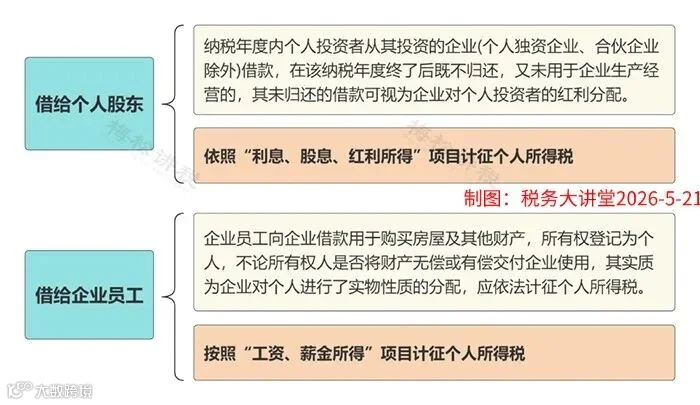

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。避免风险的唯一的办法就是先自查!

实收资本、未分配利润要交税吗?

一、实收资本要交税吗?

举个例子:

梅松公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。

问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1、若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2、退还的款项若是超过500万元,则需要缴纳个人所得税。

二、“未分配利润”要交税吗?

情况一:

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二:

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

2026最新注销流程!

不想被查,以后都要按这个来!

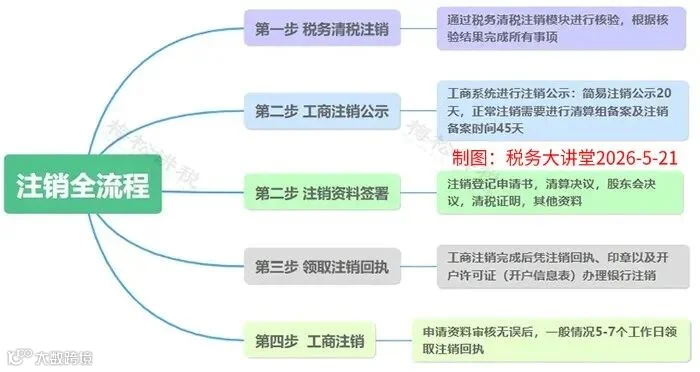

一、注销流程

二、税务清税注销

登录电子税务局 →【清税申报(税务注销办理)】。

• 简易注销:系统自动办结(A/B级、无欠税等);

• 即办注销:即时办结,存在未结事项可签署承诺书;

• 一般注销:小规模纳税人5个工作日;一般纳税人10个工作日内办结。

💡 建议先使用“税务预检”功能,提前处理未办结事项。

三、工商注销公示

公司拿到清税证明后,就可以进行注销公示了。注销公示分为两种:简易注销和一般注销,简易注销是公示20天,一般注销公示45天,需做清算组备案!

以上海市为例:

四、工商注销

简易注销公示后30天内,必须要前往主管工商局办理工商注销手续,如果逾期了就只能转成普通注销了,时间将会大大延长,而且手续也更复杂。

五、银行注销

携带工商注销证明、印章等办理。虽非强制,但建议办理以免影响法人后续在该行开户。

六、异常注销怎么处理

很多人企业不经营了之后就放任不管,一般情况连续6个月没有做税务申报,税务局会将企业列入非正常户,简单理解就是税务的黑名单,如下图所示:非正常或者非正常户注销,都是属于税务黑名单。

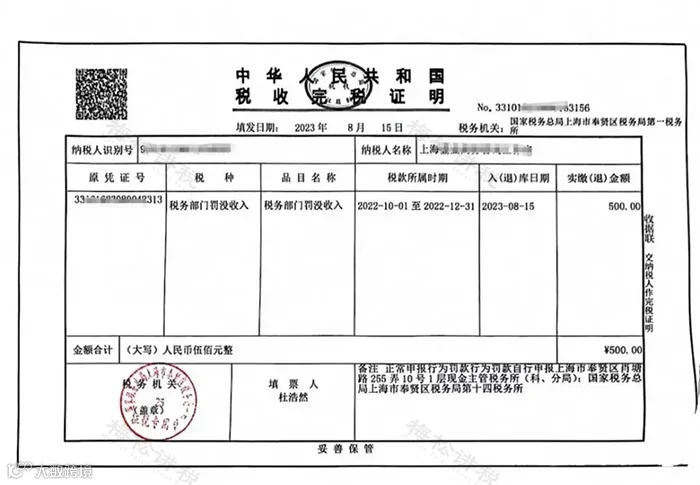

税务非正常户,需要先解除异常,解除异常一般需要罚款500-1000元,如果有税款没有缴纳的话,还需要补交税款、滞纳金等。

税务非正常户罚款证明

👉 建议:不经营就尽早正常注销,不要放任不管。

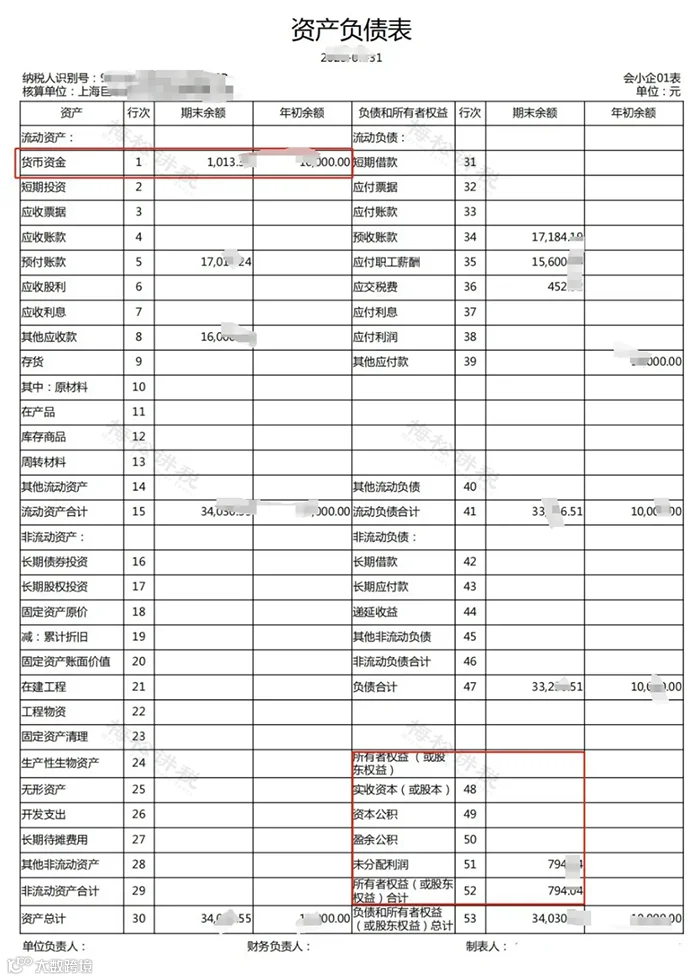

七、注销前报表的要求

注销时,资产负债表应调整为,左边期末余额除货币资金外,其余资产科目清零;右边期末余额除股东权益外,其余负债科目清零。如下图所示:

⚠️ 未调整完成前,切勿发起注销,否则可能产生较大补税。

来源:税务经理人,税务大讲堂,梅松讲税整理发布