随着《增值税法》及配套政策全面落地,增值税税率、征收率、计税规则已完成更新。最新最全的增值税法税率表给大家准备好了~建议收藏保存~

2026年5月

增值税新政要点

1. 铁路、航空汇总纳税分支机构名单调整:

财政部、税务总局2026年5月7日发布财税〔2026〕40号,调整铁路、航空运输企业汇总缴纳增值税分支机构名单:

-

增补符合条件的分支机构;

-

取消不再适用的分支机构;

-

执行时间:自附件列明的汇总纳税时间/取消时间起执行,按财税〔2020〕56号、财税〔2020〕30号原有政策执行。

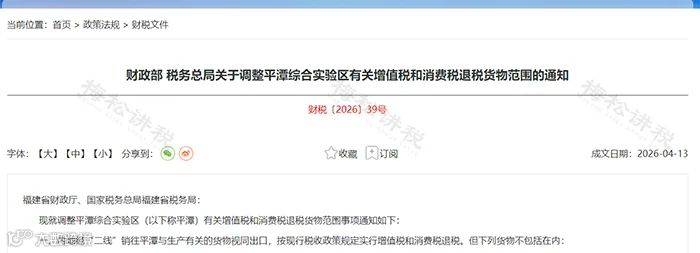

2. 平潭综合实验区退税范围明确

-

内地经“二线”销往平潭与生产有关的货物视同出口按规定退税;

-

商业性房地产开发项目采购货物等不予退税;

-

执行时间:自2026年4月13日(印发之日)起执行;

-

退税所属期判:以出口货物报关单注明的出口日期为准。

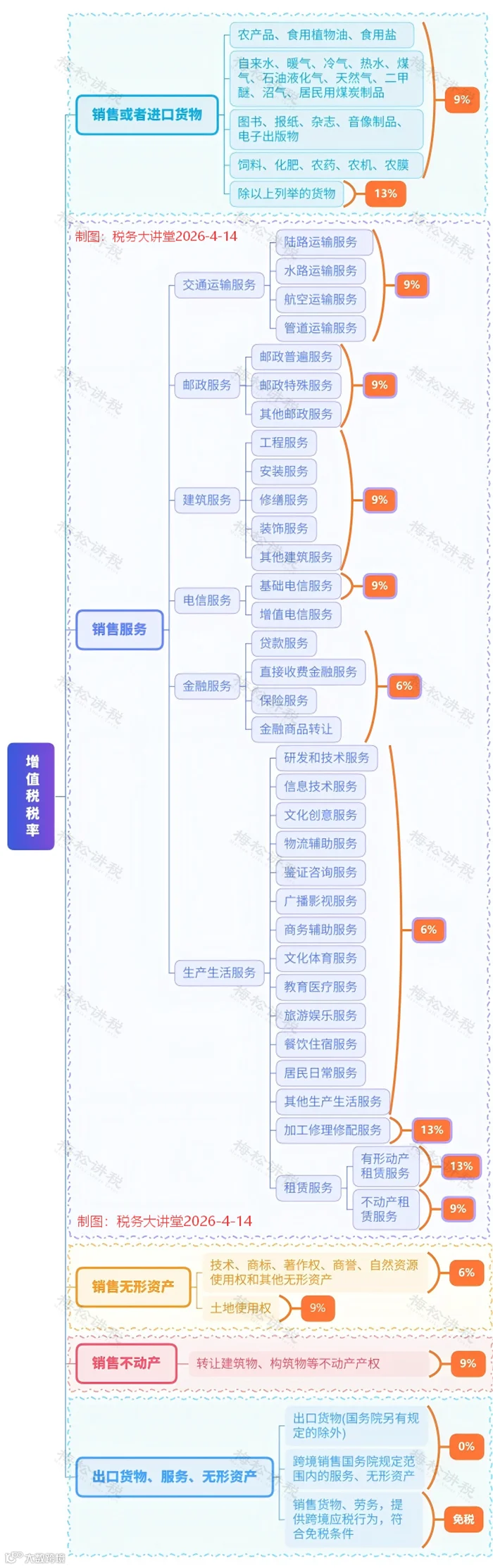

增值税税率表

增值税税率包括13%、9%、6%、零税率四档,依据《增值税法》第十条制定。

主要变化点如下:

1. 将“加工修理修配劳务”改为“加工修理修配服务”,不仅是名称调整,更是税目体系的结构性变化(原“劳务”整体并入“服务”范畴),税率保持13%不变。

2. 电信服务口径纠正:将手机流量服务、短信彩信服务等重新归集为基础电信服务范围,税率由原来6%上调至9%。

3. 明确以下货物不适用9%税率,应适用13%税率:豆制品、调制乳、干鱼翅等。

4. 重新定义混合销售:若企业一笔交易涉及两个不同税率的业务,按主业确定税率。

具体增值税税率,如思维导图所示:

征收率3%

《增值税法》明确:法定征收率仅3%,无5%档次,原“5%项目”统一按3%简易计税(部分特定不动产老项目及融资租赁业务除外)。

1、小规模纳税人(2026.1.1—2027.12.31)

-

适用3%征收率的应税销售行为减按1%征收;

-

月销售额≤10万元(季度≤30万元)免征增值税(仅限3%征收率项目,不动产等特殊项目除外)。

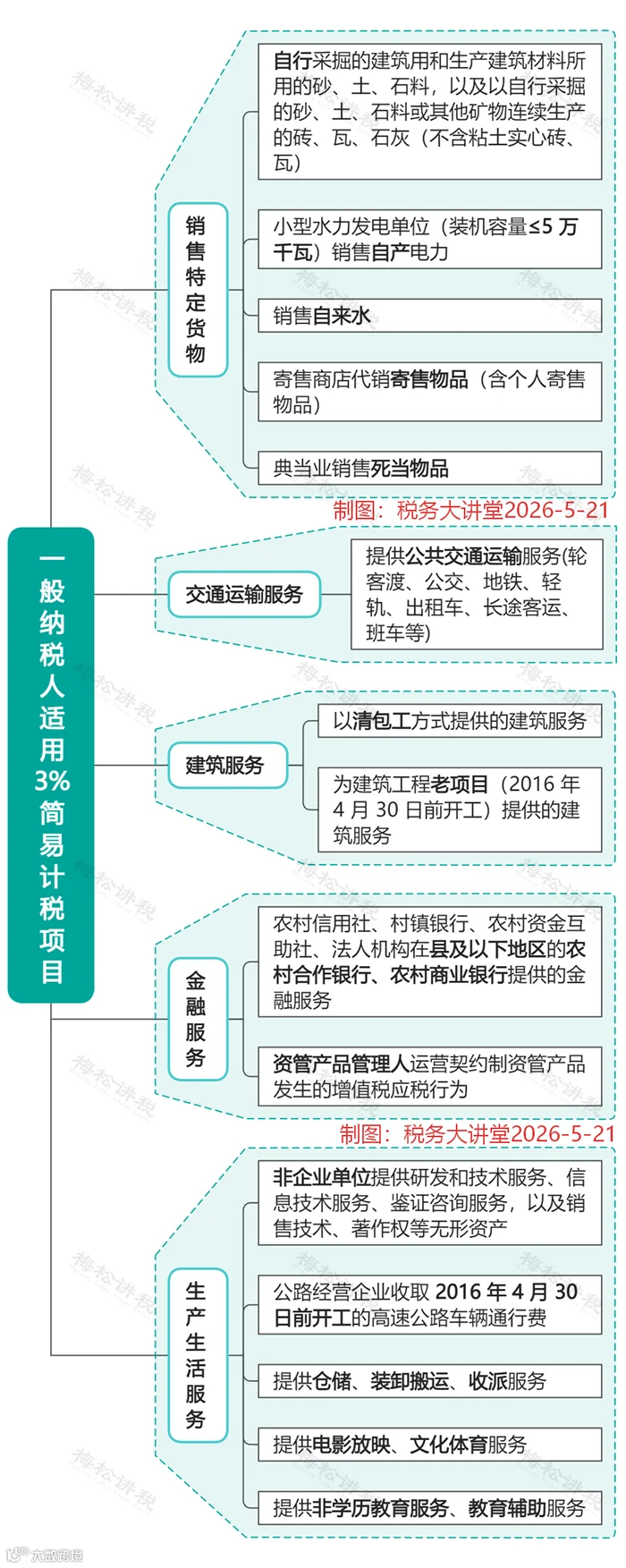

2、一般纳税人可选择简易计税(3%)(2026.1.1—2027.12.31)

根据财税2026年第10号规定,一般纳税人发生以下应税交易,可以选择适用简易计税3%征收率。具体如思维导图所示:

特别提醒:

根据2026年第10号公告,一般纳税人选择适用简易计税方法后,36个月内不得变更;期限届满后,自选择适用一般计税方法当月起,36个月内不得再选择适用简易计税方法。此外,简易计税属于增值税优惠项目,应当单独核算增值税优惠项目的销售额。

征收率5%

根据增值税法及财政部 税务总局公告2026年第10号相关规定,5%征收率并未“一刀切”废除,而是作为过渡性安排保留至2027年12月31日,仅针对特定不动产老项目及融资租赁业务。主要变化点:

一、已取消5%征收率的情形

1、个人出租住房:

原来是5%征收率减按1.5%征收:

现在改为是3%征收率减按1.5%征收(2026.1.1起统一执行)。

2、劳务派遣、人力资源外包、安保服务,全面取消简易计税5%征收率。现在改为:

-

一般纳税人:适用6%税率;取得资质可差额扣除工资、社保、公积金等,进项税额准予抵扣。

-

小规模纳税人:适用3%减按1%,全额计税,取消差额。

二、过渡期内仍保留5%征收率的业务(一般纳税人,有效期至2027年12月31日)

特别提示:

以上所有5%简易计税项目仅限一般纳税人选择适用,有效期至2027年12月31日,适用前须向主管税务机关备案老项目证明材料。

来源:财务经理人,税务大讲堂,梅松讲税整理发布