2026年1月1日起,增值税按次起征点由500元上调至1000元,企业所得税小额零星业务扣除标准同步提高。

1000元新标准,

2026年正式执行!

一、政策与执行期限

1. 增值税按次纳税起征点调整:根据2026年1月1日起执行的最新政策,增值税按次纳税的起征点由原来的500元/次(日)提高至1000元/次(日)。

2. 企业所得税扣除标准同步调整:依据《国家税务总局公告2018年第28号》第九条规定,企业所得税中小额零星经营业务的税前扣除标准,也同步上调至1000元/次(日)。

3. 执行期限:本次新规有效期至2027年12月31日。

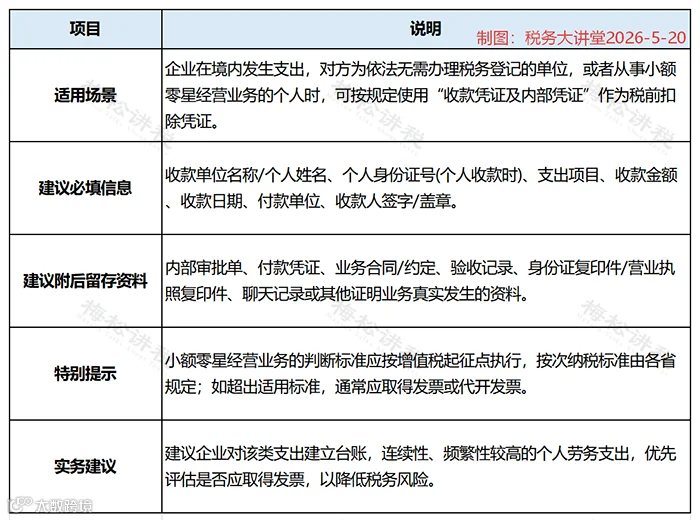

二、小额零星业务的认定条件

企业发生的小额零星支出,无需发票,凭收据可以税前扣除,要同时满足以下条件:

1、交易对象:对方是依法无需办理税务登记的单位或者从事小额零星经营业务的个人。

2、凭证要求:收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

3、金额标准:应税销售额不超过1000元/次(日);同一自然人日内多笔交易,按日累计计算。

关于这一税种联动调整,税局也有发文明确了!

举个例子!

调整前后差异一目了然

一、场景举例

举个最常见的例子:某公司请保洁阿姨做办公室清洁,费用600元/次。

1、2025年12月(政策调整前)

增值税按次起征点:500元/次(日),

600元>500元,不属于小额零星业务,

税前扣除凭证:必须取得代开发票才能扣除,无票不得扣。

2、2026年1月发生(政策调整后)

增值税按次起征点:1000元/次(日)

600元≤1000元,属于小额零星业务,无需发票

税前扣除凭证:凭收款凭证+内部凭证即可扣除

同样一笔600元的支出,新规下无需发票即可税前扣除,简化了不少实务操作。

二、特别提醒:无票扣除≠不用管个税!

增值税免税、企业所得税凭收据扣除、个人所得税扣缴,是三项独立事项。

对于按次纳税的自然人,单次收入1000元以内:

-

免增值税;

-

企业可凭合规收据在企业所得税前扣除;

-

但个人所得税义务不变,仍需依法处理。

具体分三种情况:

1. 属于经营所得(个人卖货、运输、摆摊、自产自销等)

→企业无需代扣个税,由个人自行申报。

2. 属于劳务报酬所得(保洁、维修、设计、咨询、临时劳务等)

→企业必须代扣个税。

即使金额≤1000元,甚至低于800元(预扣税款为0),也必须进行扣缴申报(零申报)。

3. 同一人同一项目连续提供劳务

→按一个月合并为一次计算劳务报酬,不能按天拆分避税。

4. 对方是个体户

→个体户不属于小额零星业务的“个人”。

企业所得税:必须凭发票扣除,不能用收据。

个人所得税:个体户自行申报经营所得,企业无需代扣。

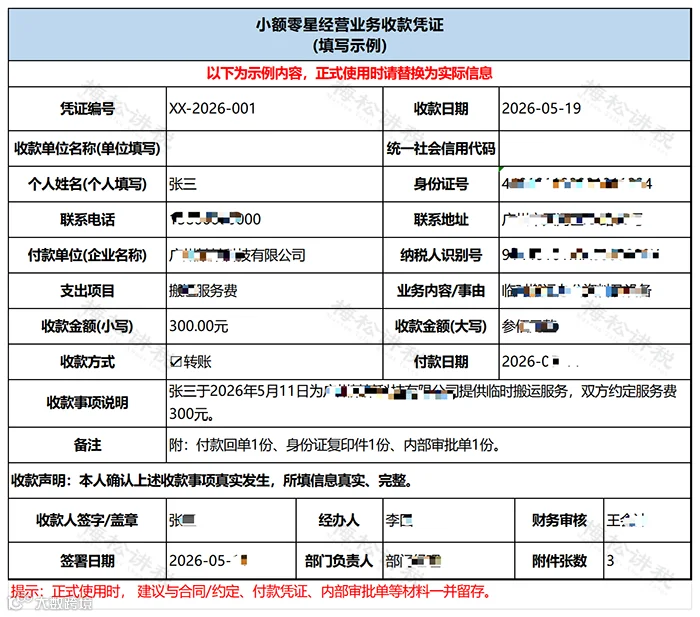

三、小额零星业务扣除凭证模版

收款凭证需完整载明以下信息,缺一不可:

-

个人姓名及身份证号码

-

支出项目

-

收款金额

-

收款日期(可选)

-

收款人签字(可选,建议留存)

以下是小额零星业务收款凭证模版,大家可以参考:

警惕

小额零星业务五个常见误区

误区一:对方是个体户,也属于“小额零星经营业务的个人”,支出可以用收据。

真相:不行。

根据《企业所得税税前扣除凭证管理办法》(2018年第28号公告)第九条,只有“依法无需办理税务登记的单位”或“从事小额零星经营业务的个人”,才可以用收款凭证代替发票。

个体户需要办理税务登记,不属于这里的“个人”范畴。实务中主流观点也认为,从个体户购买货物或服务,必须取得发票,收据入账风险极高。

误区二:用收据入账,就不用给对方申报个税了。

真相:大错特错!

收据入账只是企业所得税层面的一种特殊扣除方式,个税义务丝毫不减。

如果你向自然人支付劳务报酬,无论有没有发票、是不是用收据,都必须依法代扣代缴个人所得税。否则,税务查到时,罚款和滞纳金都由企业承担。

误区三:收款凭证上写个项目名称和金额,让对方签个字就行。

真相:远远不够。

28号公告明确要求,收款凭证必须载明:收款单位名称、个人姓名及身份证号、支出项目、收款金额。缺任何一项,都不能作为税前扣除凭证。其中身份证号是最容易被遗漏的,务必注意。

误区四:只要单次金额不超过500元,就能用收款凭证扣除。

真相:不完全是。

首先,500元的标准已过时,目前执行的是按次不超过1000元(不含税);含税金额一般在1010元以内。

其次,只有按次纳税的自然人才能适用。如果对方是按期纳税的(比如固定每月缴税的摊贩),则必须取得发票,收据无效。

误区五:每天都有小额零星业务的收款凭证,次数太多就不算“小额零星”了,必须开发票。

真相:这个说法毫无政策依据。

政策只看单次金额是否超标以及对方身份,从未规定次数多就不能用收据。

只要每一笔都符合标准(单次≤1000元、对方为按次纳税的自然人等),哪怕一天发生十笔、一百笔,都可以合规使用收款凭证入账。

2026最新版!

31项企业所得税税前扣除标准

除了小额零星支出,企业日常涉及的工资、三费、广告费、利息支出等所有扣除项目,我们已整理成31项完整版扣除标准,涵盖所有高频场景,直接对照使用,省心不踩坑,建议打印贴在办公桌!

来源:财务经理人,税务大讲堂,梅松讲税整理发布

END