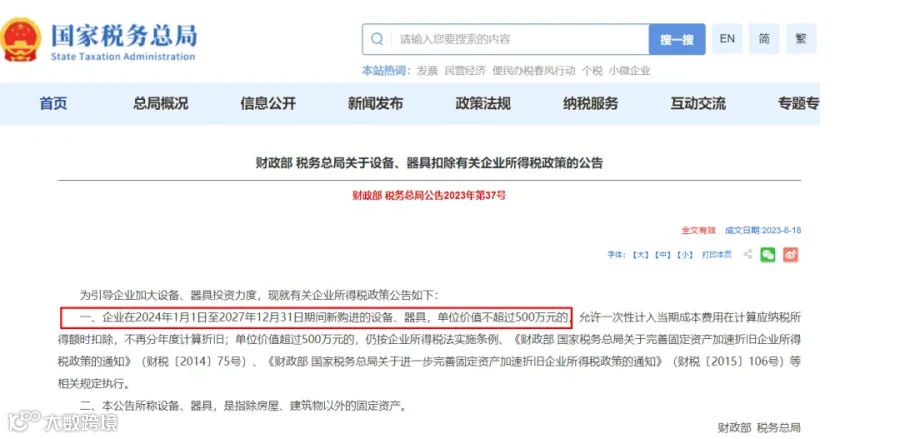

(2)会计处理需要按照固定资产折旧方法计提折旧,企业所得税处理“一次性计入当期成本费用”,产生的税会差异;

(3)按照《企业会计准则第18号—所得税》规定,所得税应采用资产负债表债务法进行核算,计算暂时性差异,据以确认递延所得税负债。

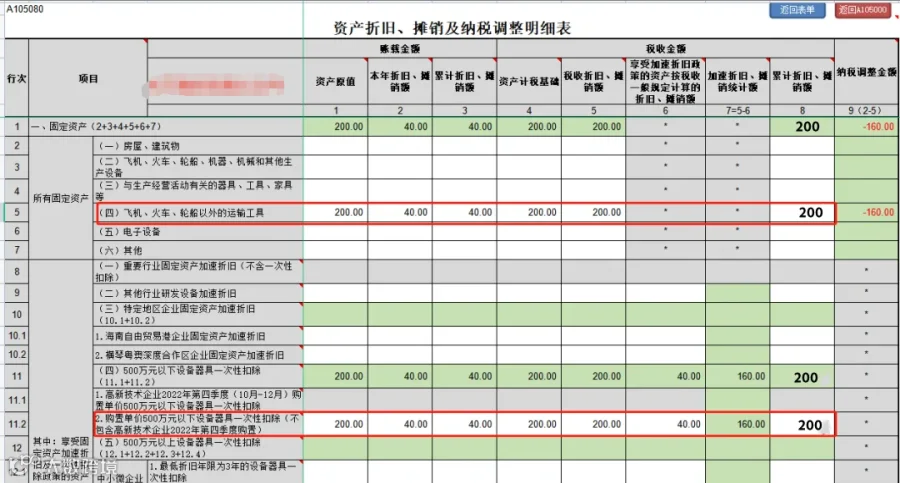

1、2024 年 12 月购进设备

借:固定资产 - 某设备 200

贷:银行存款 200

2、2025 年计提折旧(车间使用)

借:制造费用 — 折旧费 40

贷:累计折旧 40

2025 年会计账面价值 = 200-40=160 万元,税法计税基础 = 0;形成应纳税暂时性差异 160 万元,应确认递延所得税负债:160×25%=40 万元。

3、2025 年末确认递延所得税负债

(当期汇算纳税调减 160 万)

借:所得税费用 40

贷:递延所得税负债 40

4、2026—2029 年后续年度逐年转回每年会计折旧 40 万元,税法已全额扣除,每年纳税调增 40 万元;每年转回递延所得税负债 = 40×25%=10 万元每年分录:

借:递延所得税负债 10

贷:所得税费用 10

5 年全部转回后,递延所得税负债余额为 0,税会差异结清。

头条君整理5 年完整汇总表供大家参考:

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

扫码下方二维码注册登录即可长期免费用

2月份计提折旧:

3月份计提折旧:

当期纳税调减应纳税所得额 = 72−4=68 万元

第一季度应纳企业所得税 =(400−68)×25%=83 万元

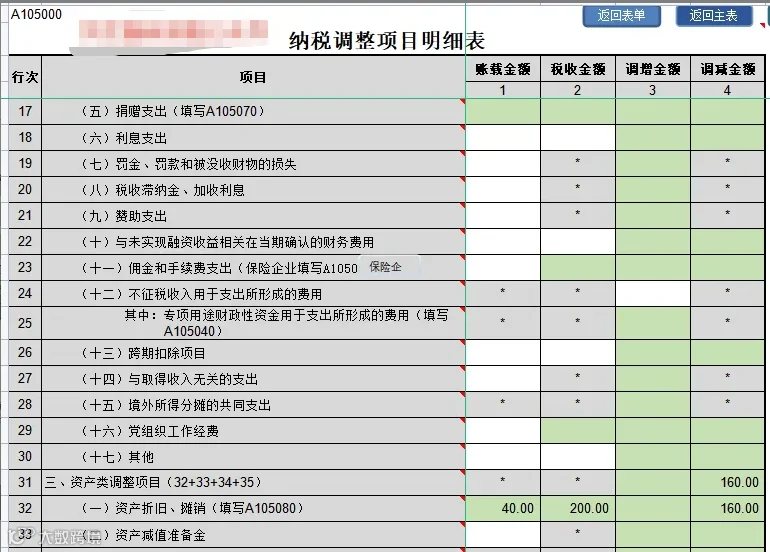

提醒:季度预缴主表 A200000 第 7 行固定资产加速折旧、无形资产摊销等优惠调减额:填报税法享受加速折旧、一次性扣除优惠金额大于同期会计折旧金额,当期发生的纳税调减本年累计金额。本行数据根据附表《固定资产加速折旧 (扣除) 明细表》(A201020)填报。

来源:会计头条、财务第一教室、猫叔说税、税务师顾姐、智顺财顺等网络,内容仅供学习交流之目的,如有不妥,请联系删除。

▼扫码回复【汇算清缴】,即可领取▼