残保金大家都申报了吗?这类组织无需申报残保金,大家要关注!

个体户

无需申报残保金!

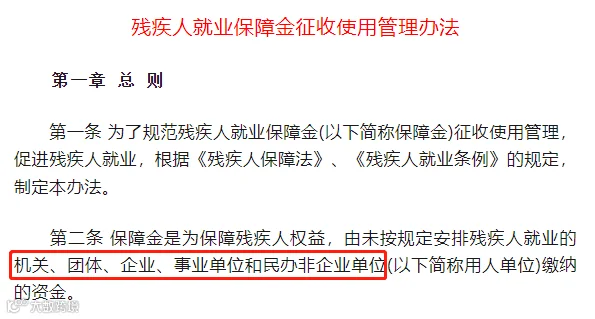

残疾人就业保障金就是为了保障残疾人权益,促进其就业收取的专用资金。

也就是,你单位(机关、团体、企事业、民办非企业单位)都应该按规定比例安排一定的残疾人在自己单位就业。

注意:残保金,个体户记住,无需申报!

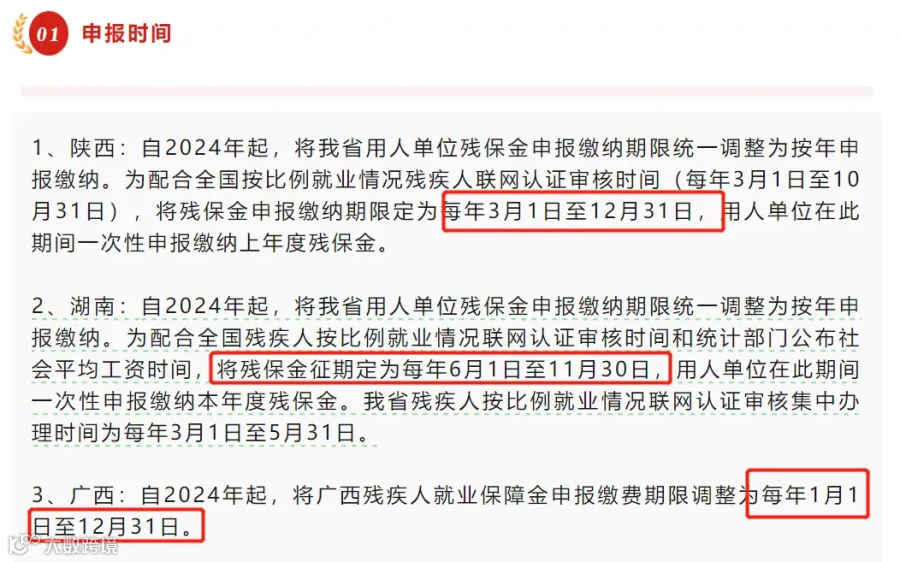

当然了,残保金的申报每个地方都有所不同,有按季度申报的,也有按年度申报的,而且各地残保金申报时间是有所不同的,具体大家可咨询12366纳税缴费服务热线或主管税务机关,不要错过申报期。

征管核心调整!

2026年1月1日起执行!

最新调整!自2026年1月1日起全国残保金征收职能全面划转至税务部门,实现全主体统一征管。

1.征收主体统一

机关、团体、事业单位残保金征收职能由残联划转至税务部门,与企业、社团、民办非企业单位统一由税务部门全责征收,实现所有用人单位征管主体一致;

2.征管模式统一

全国实行“残联审核、税务征收、一口申报、全程网办”,统一在电子税务局申报缴费。

3.各地方推进状态

各地财政、税务、残联将陆续发布征收主体调整的联合通知,江西省、四川省已陆续发布通知。

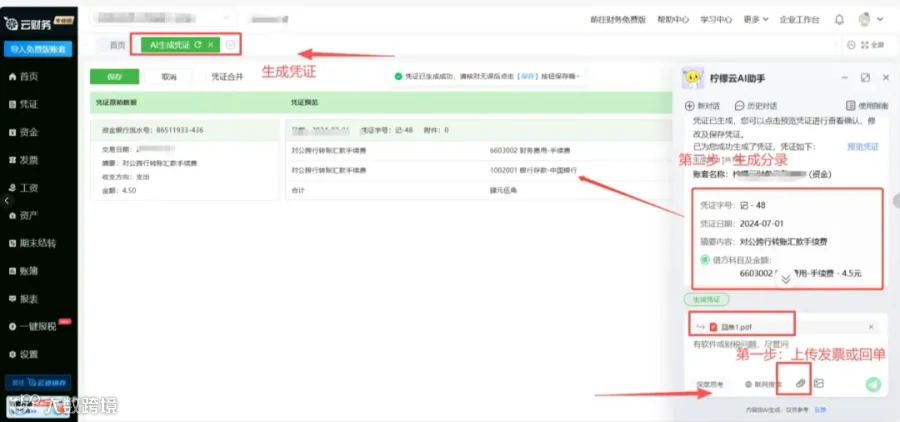

专属于财务的【AI财税助手】

残保金是什么?谁要交?

1.残保金定义

残保金全称为残疾人就业保障金,是政府性基金,非税收,用于残疾人就业培训、社会扶持,督促用人单位按比例安置残疾人就业。

2.缴费主体

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

3.缴费核心标准

①全国通用安置比例:安置残疾人人数占本单位在职职工总数的1.5%(部分省份上浮至2%,以当地为准);

②安置达标/超比例:零缴纳残保金,还可申请岗位、社保补贴;

③安置未达标:按差额缴纳残保金;

④有效残疾人员认定:持有《残疾人证》/《残疾军人证》+签订1年及以上劳动合同+工资不低于当地最低工资且足额缴社保,缺一不可。

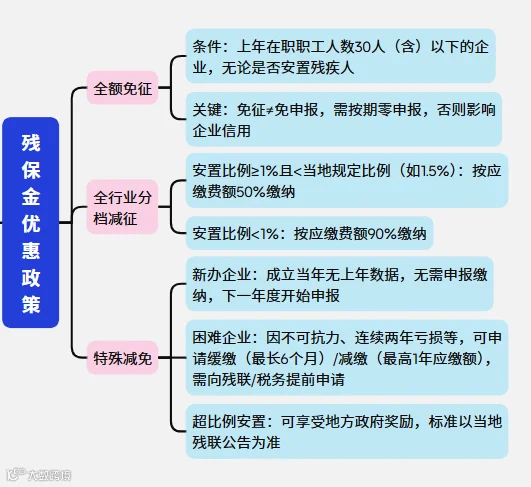

优惠延续至2027年底

3类情形享减免

残保金优惠政策统一延续至2027年12月31日,不同情形适用不同减免方式,核心优惠覆盖小微企业、未达比例企业及特殊情况企业:

残保金怎么算

核心公式+案例解析

一、核心计算公式

残保金年缴纳额=(上年用人单位在职职工人数×当地规定的安置比例-上年实际安排残疾人就业人数)×上年用人单位在职职工年平均工资

补充说明:

用人单位安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,可以不是整数。

若用人单位在职职工平均工资 ≥ 当地社会平均工资 2 倍,按当地社会平均工资 2 倍计算。

二、公式关键指标拆解

1、上年用人单位在职职工人数

计算公式:上年用人单位在职职工人数 = 上年用人单位全年各月在职职工人数总和 ÷ 12 个月

定义:指用人单位在编人员或依法与用人单位签订 1 年以上(含 1 年)劳动合同(服务协议)的人员。

特殊情况:季节性用工应当折算为年平均用工人数;以劳务派遣用工的,计入派遣单位在职职工人数

2、上年用人单位在职职工年平均工资

计算公式:上年用人单位在职职工年平均工资 = 用人单位上年在职职工工资总额 ÷ 用人单位在职职工人数

上年用人单位实际安排的残疾人就业人数

数据来源:税务机关按照残联部门提供的数据,确定用人单位安排的残疾人人数,征收系统自动读取数据。

特殊情况:如企业没有进行申报年审,系统按未安排残疾人就业计算。

三、实操计算案例

猫叔工贸公司 2025 年在职职工120 人,安置持证残疾员工1 人,在职职工年平均工资6.8 万元;当地社会平均工资2.9 万元,法定残疾人安置比例1.5%,计算 2026 年度应缴纳残保金金额。

解析

1、当地社平工资 2 倍计算: 万元

年均工资 6.8 万 > 5.8 万,因此按5.8 万元封顶计算

2、标准差额人数: 人

实际安置 1 人

差额人数: 人

3、残保金基准应缴额:

4、安置比例判定:

实际安置比例:

安置比例<1%,适用90% 减免政策

最终实际应缴:

残保金账务处理

5大业务场景会计分录

财政部明确残保金核心计入管理费用,滞纳金计入营业外支出,奖励返还分准则处理,具体分录如下:

申报流程(全程网办)

一、申报入口

登录新电子税局,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

二、两种申报方式

残疾人就业保障金申报功能分为补录式申报和填表式申报:

(一)补录式申报模式(推荐,系统预填数据)

1.进入申报界面,系统自动预填数据残疾人数取自残联(不可自行修改);工资总额、职工人数取自上一年企业所得税年报(可修改):

2.核对/调整数据,符合减免政策的,系统自动带出减免性质和减免费额。

3.确认无误后点击【提交申报】,有应缴额的点击【立即缴款】,选择缴款方式(三方协议/银联/微信/支付宝)。

4.缴款完成后,可通过【开具税收完税证明】功能开具完税凭证。

(二)填表式申报模式(自主申报)

1.点击【我要填表】,进入申报表手动填写工资总额、职工人数、残疾人数等信息。

2.确认无误后【提交申报】,后续缴款、开具完税证明流程与补录式一致。

关键申报提醒:每3月1日-10月31日需向残联申报上一年度安置残疾人就业人数,未申报的,税务系统按未安置残疾人(0人)计算。

残保金常见问题避坑

问题一:什么情况下无需缴纳残保金?

答:残疾人保障金,这2种情况下的企业不用缴纳!

① 安置残疾人就业比例≥当地规定比例(如1.5%);

② 在职职工30人(含)以下,可免征残保金。

问题二:影响残保金缴费金额的3大核心因素?

答:①上年用人单位在职职工人数:含在编或签1年及以上劳动合同人员,季节性用工折算为年平均人数;劳务派遣用工计入派遣单位,若接受劳务派遣残疾人,由派遣与接受单位协商计入一方,不得重复计算。

②上年用人单位在职职工年平均工资:按工资总额÷职工人数计算,超当地社平工资2倍的,按2倍计征;工资总额为税前口径,含计时/计件工资、奖金等,不含福利费、五险一金等。

③上年实际安排的残疾人就业人数:仅计入持残疾证/ 1-8级残疾军人证、签1年及以上合同、工资不低于当地最低工资且足额缴社保的残疾人,未缴社保的不计入

问题三:我们公司在各地都有分公司,每个分公司都不超30人,总分合计远超30人了,请问分公司是否有残保金优惠?

答:可以。分公司单独核算,各地分公司在职职工均≤30人的,可单独享受全额免征;总分机构原则上在各自所在地税务机关申报缴纳。

问题四:未按规定缴纳残疾人就业保障金有什么后果?

答:①财政部门予以警告、责令限期缴纳;逾期按日加收5‰的滞纳金;

②失信行为记入信用记录,纳入全国信用信息共享平台;

③部分地区规定:不得参评先进/文明单位,主要负责人不得参与评先选优。

问题五:公司连续亏损企业能否减免/缓缴残保金?

答:可以。连续两年亏损的困难企业可申请缓缴/减缴,需在每年5月底前向主管税务机关同级财政部门提交材料(书面申请、审计报告、亏损证明等),财政部门6月底前出具审批结果;破产/歇业企业可申请免缴。

①缓缴最长不超过6个月;

②减缴最高不超过1年应缴额;

③批准减免/缓缴的企业名单,当地会每年公告。

来源:财务经理人,税务大讲堂,梅松讲税整理发布。内容仅供学习交流之目的,如有不妥,请联系删除。

猫叔邀你加入财税交流群

猫叔邀你加入财税交流群

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下