在企业日常经营中,财务人员常常面临“工资未发是否报税”、“预收款是否立即纳税”、“利息收入何时确认”等一系列实务判断。

这些看似“技术性”的问题,背后却隐藏着潜在的税务合规风险。一旦处理不当,轻则补税罚款,重则影响企业信用乃至高管责任。以下5个测试题,我们以此来分析分析,看看你的答案是否符合税务要求呢!

❓问题一:

企业已计提工资但尚未实际发放,以下哪项关于个人所得税申报的说法是正确的?

A. 只要计提工资就必须按计提金额申报个税

B. 不管是否发放工资,个税都必须按月正常缴纳

C. 应按实际发放金额申报,未发放时按0元工资申报

D. 可以暂不申报,等工资发放后再一起补报前几个月的个税

❓问题二:

在工资薪金所得的个人所得税处理中,以下哪一项是确定纳税义务发生时间的正确依据?

A. 计提工资的日期

B. 员工实际提供劳动的日期

C. 劳动合同签订的日期

D. 发放工资的日期

❓问题三:

企业之间经常发生借款业务。对于借款产生的利息收入,以下哪项描述正确地反映了会计确认、增值税和企业所得税的纳税义务发生时间?

A. 会计和税务均在实际收到利息时确认收入

B. 会计、增值税和企业所得税均按权责发生制确认

C. 会计按权责发生制确认,税务按合同约定的债务人应付利息日期确认

D. 会计与税务均在开具发票时确认收入

❓问题四:

某物业公司主要从事商铺租赁与管理服务,通常采取预收房租的方式。在收到预收房租后,增值税的纳税义务发生时间是以下哪一项?

A. 实际租赁期开始的当天

B. 开具发票的当天

C. 收到预收房租的当天

D. 月末统一确认收入的当天

❓问题五:

某民办培训学校预收培训费,以下关于增值税和企业所得税纳税义务时间的说法,哪一项是正确的?

A. 预收培训费后,无论是否开票,必须立即缴纳增值税和企业所得税

B. 增值税和企业所得税都应在预收款当月一次性缴纳

C. 增值税按是否开票或消课进度确认,企业所得税按课时进度确认收入

D. 只要未开票,就可以不申报增值税和企业所得税

答案已经给大家准备好了,一起来看看!

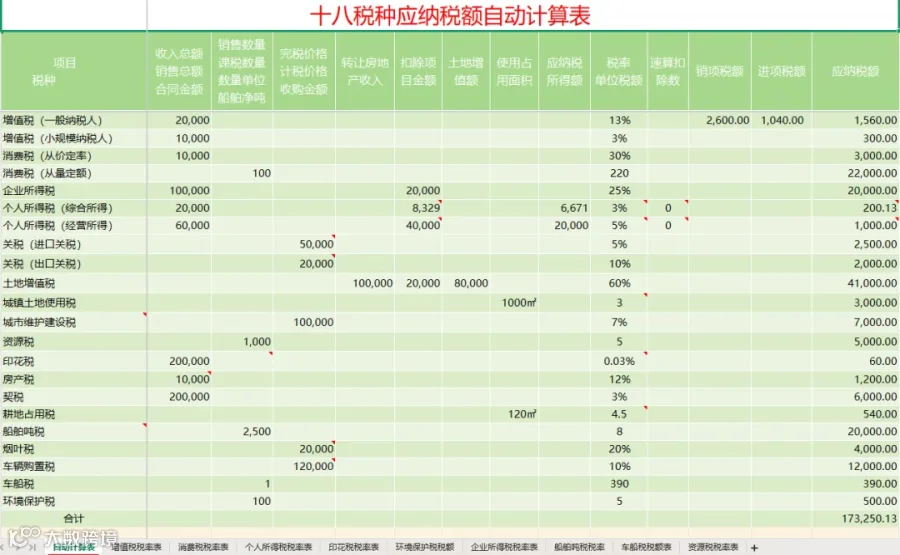

还给大家准备了一份小礼物

💓18税种应纳税额自动计算表👇