这几天不管是粉丝群还是后台私信,快被同一个问题问爆了:“猫叔,网上说会计要终身追责,离职退休都躲不掉,这是真的假的?”“以前做的账要是出问题,是不是这辈子都要担责?”

甚至猫叔还问了豆包,豆包回复:“是真的”👇

💡先给大家吃颗定心丸:目前没有任何一份官方文件,明文规定“会计人员终身追责”。

今天就跟大家好好唠透这件事:到底有没有会计终身追责?真实的政策边界是什么?咱们财务人又该怎么自保?

“会计人员终身追责”

官方文件无此说法!

网上传得沸沸扬扬的依据,无非两份文件:

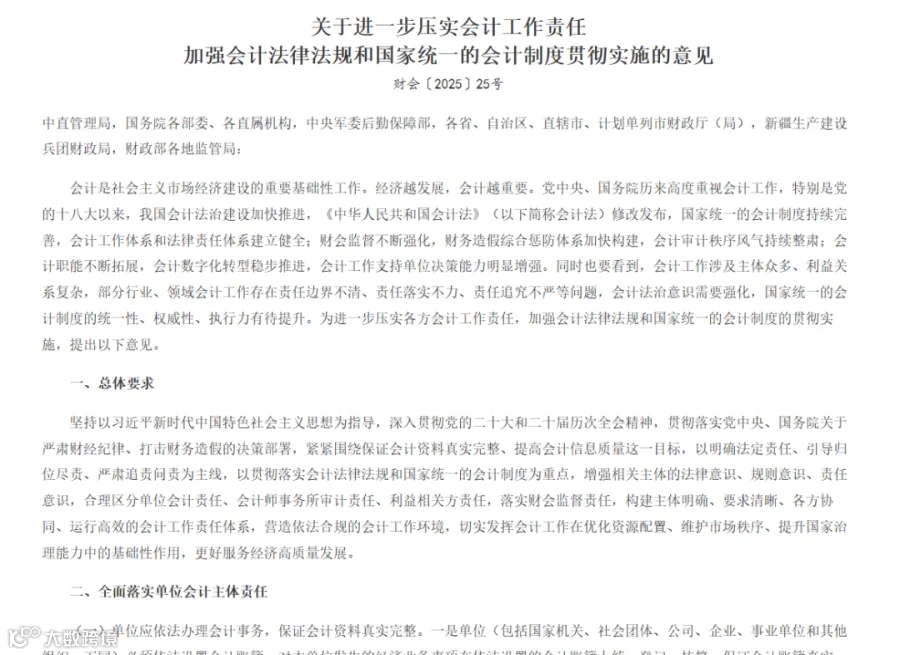

1️⃣财政部印发的《关于进一步压实会计工作责任 加强会计法律法规和国家统一的会计制度贯彻实施的意见》(财会〔2025〕25号)

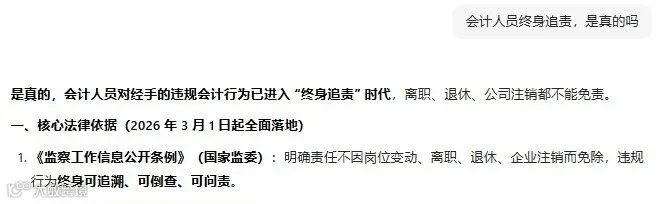

2️⃣《监察工作信息公开条例》(公告第3号)

这份条例的核心是推进追责信息公开,让监督更透明,约束对象是各级监察机关,并非针对会计群体。

里面提到的责任追责,仅针对机关、事业单位、国企这类公职人员,民营企业、私企的会计,根本不在约束范围内。

🔄总结:

猫叔仔细研读原文,全篇找不到“终身追责”这五个字,所谓的终身追责,纯属部分人对政策的片面解读、过度关联。

大家听到的“终身追责”,源头其实是《公职人员政务处分法》,只适用于体制内、国企的公职类会计,私企财务完全不适用。

而且会计追责从来不是一刀切:普通的工作失误、小疏漏,整改处罚就过去了;但要是涉及财务造假、虚开涉税违法等重大违规,哪怕离职、退休、公司注销,确实会被追溯问责,但这是对严重违法行为的惩处,并非法定的“终身追责”。

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

1️⃣虚开发票/接受虚开发票

为他人、为自己、让他人为自己、介绍他人虚开,全链条追责。金税四期发票流+资金流+货物流三流合一,无真实业务一律认定虚开,轻则罚款滞纳金,重则刑事责任。

2️⃣设两套账/账外账/隐匿收入

内账真实、外账造假,隐瞒收入、虚列成本,属于典型偷税行为。新《会计法》将此列为顶格处罚情形,涉案人员终身禁入会计行业。

3️⃣违规公转私/私户收款不报税

用老板、股东、员工个人账户收取公司货款,不申报、不缴税,视同共同偷税。会计知情不报、配合平账,一并追责。

4️⃣伪造/变造凭证、虚假报表

虚增资产、虚减负债、调节利润、编制虚假财报,用于投标、融资、上市、资质备案,均属严重违法,处罚无上限。

5️⃣隐匿/故意销毁会计资料

凭证、账簿、报表按规定至少保存10年,故意销毁、丢失、篡改,直接触发刑事立案。

6️⃣欠税转移资产、拒不配合稽查

欠税公告全网公示、联合惩戒,法人限高、账户冻结、发票停供;转移资产、逃避追缴,按逃税罪追责。

7️⃣违规签字、空白审批、越权审批

未核业务、未核票据、未核资金就签字;签空白审批单、出借印章、授权他人代签,出问题第一时间找签字人,无任何辩解空间。

财务人自保指南

很多小伙伴说自己在单位话语权弱,很容易被动卷入违规事宜,猫叔给大家整理了实操自保技巧,做好这几点,既能守住合规,也能护住自己:

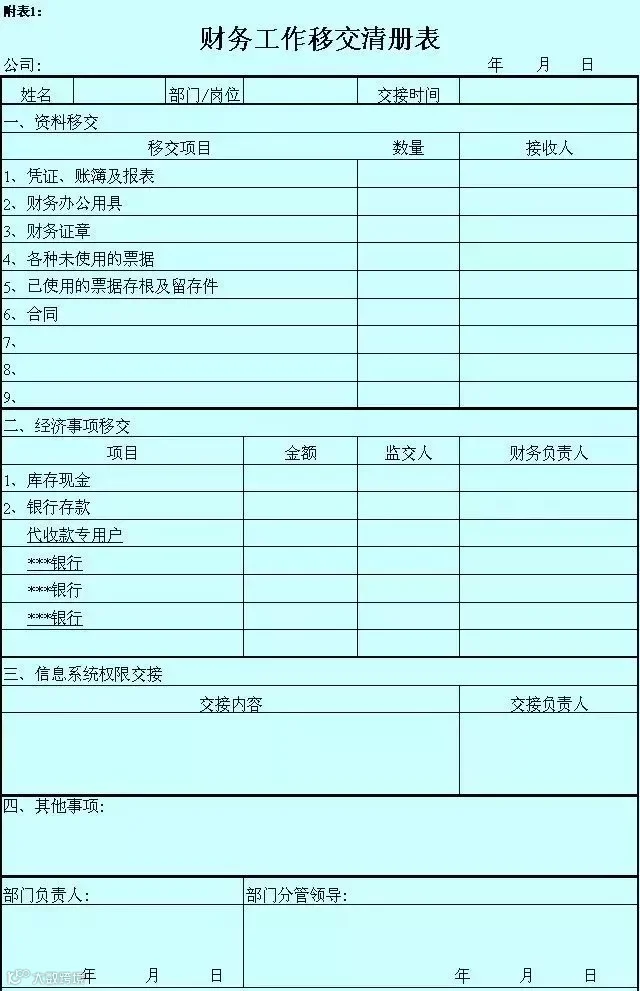

1. 日常做账:规范操作,资料留底

附:交接清单,需要电子版的找猫叔领取。

扫码下方二维码回复【离职】

最后,咱们做会计的,只要守住职业底线,合规做账、依法报税,留存好完整证据链,就不用担惊受怕。反而那些心存侥幸、触碰红线的人,才是监管打击的重点。

查看精彩文章

历

史

文

章

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下