🔥重磅新政落地!2026年起,劳务派遣、安保服务开票规则、计税方式全面改版!

一般纳税人、小规模纳税人彻底分开执行,差额开票全流程收紧,凭证、票样、申报错一处,轻则纳税调整、补缴税款,重则直接追责处罚!

不管是劳务公司财务,还是用工企业做账审核,这篇一定要收藏吃透!跟着三哥一起看下去!

✅可享受本次新政计税/差额政策主体:

持有《劳务派遣经营许可证》正规劳务派遣企业

持有《保安服务许可证》,提供安全保卫、守护押运服务的安保公司(直接比照执行)

❌无资质企业提醒:

无证挂靠、临时用工外包、纯中介服务费,一律不允许差额计税,全额正常开票缴税,别违规套用!

2026年新规明确:一般纳税人提供劳务派遣服务,标准税率6%,两种模式按需选择(核心政策依据:《财政部 税务总局公告2026年第10号》

① 全额计税(简单省心,进项多优先选)

以全部含税收入作为计税销售额,全额按6%算销项;

优势:做账简单、开票常规,有大量进项发票(场地、耗材、服务费)抵扣的企业,整体税负可控。

② 差额计税(合规节税,主流首选)

计税口径:

计税销售额=全部服务费收入-代发工资-员工福利-社保单位部分-公积金

只对剩余差额部分算6%增值税,大幅压低计税基数!

⚠️差额扣除硬性红线:

所有扣除项,必须留存完整备查凭证:

工资发放流水、社保缴费回执、公积金缴存明细、福利发放台账;缺凭证、假凭证,一律不准扣除!

小规模纳税人新规

无差额!全按全额来

重点敲黑板❗2026新政收紧:

小规模纳税人做劳务派遣,取消差额征税权限,只能全额计税!

法定征收率:3%

当前普惠优惠:减按1%征收

操作最简单:全额收入换算不含税,直接按1%开票申报就行,千万别照搬一般纳税人差额套路,属于违规申报!

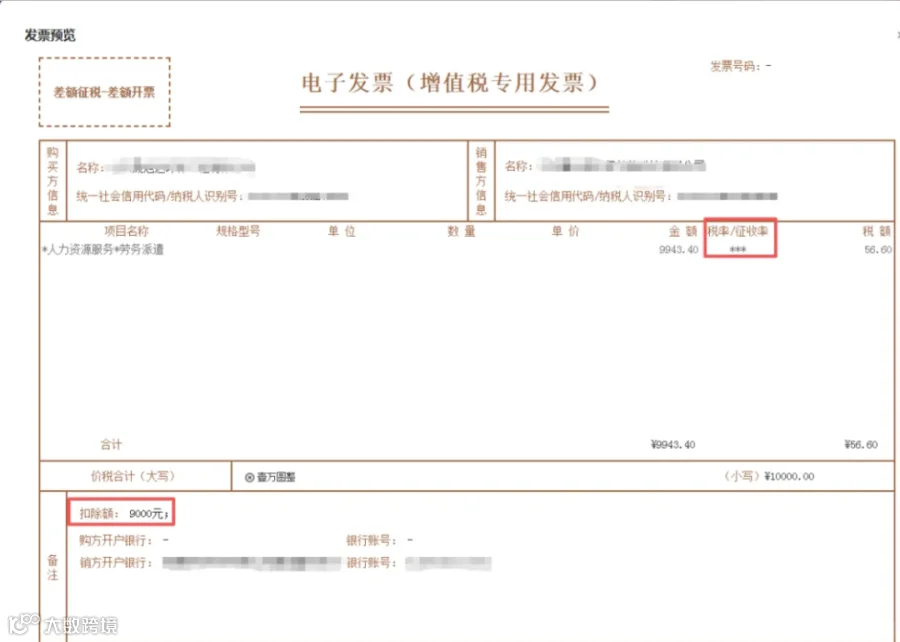

依据《财政部 税务总局公告2026年第10号》,差额征税必须全部含税销售额和扣除价款在同一张发票列明,税额按扣除后差额计算,手把手开票步骤来了,照着做不出错!

🌰 实操案例

劳务派遣A公司(一般纳税人),2026年1月为B企业提供服务,含税总收入10000元,代付员工工资、福利、社保、公积金共计9000元,B企业索要增值税专用发票,开票流程如下:

Step1 项目信息维护

电子税务局→我要办税→发票使用→开票信息维护→项目信息维护,选择分类:现代服务—人力资源服务—劳务派遣服务,优惠政策及简易计税选项选“否”。

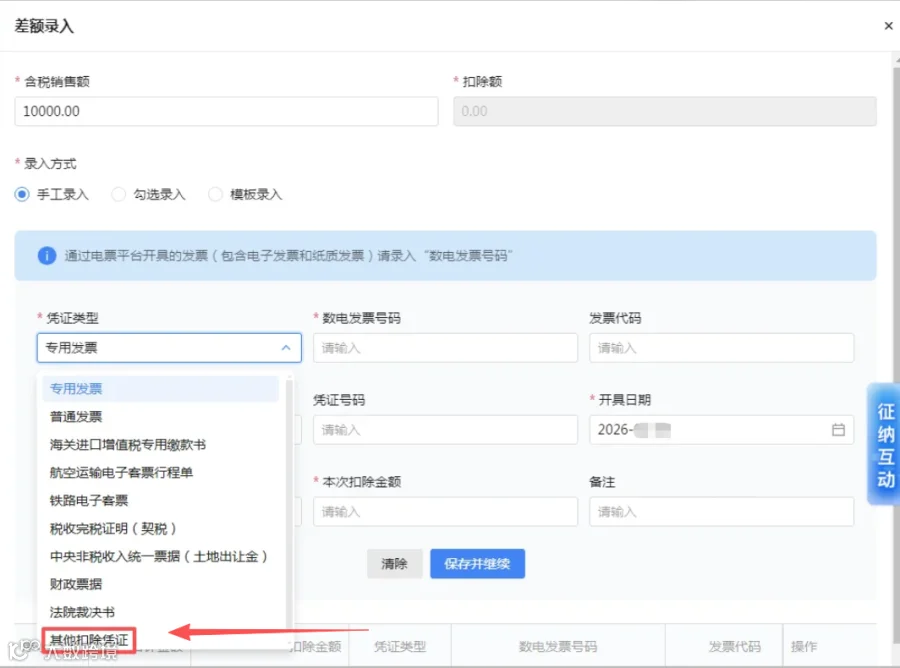

Step2 蓝字发票开具

-

进入发票使用—蓝字发票开具,点击立即开票,票类选增值税专用发票,差额征税选项选“差额征税—差额开票”;

-

完整录入购买方B企业信息,点击增行,选择提前维护好的劳务派遣服务项目;

-

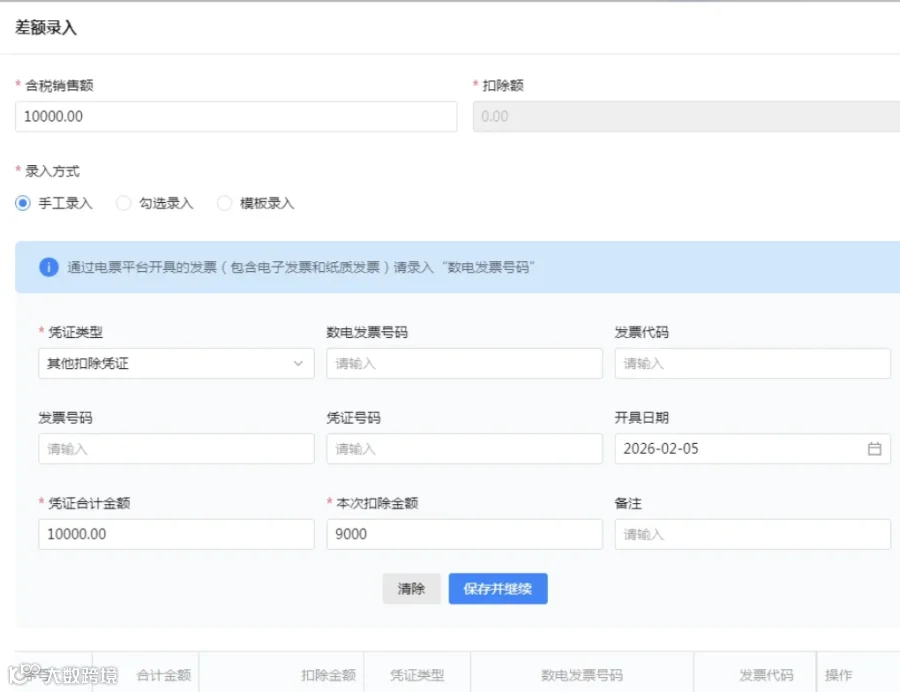

填写含税销售额10000元,凭证类型按实际选(例:其他扣除凭证),凭证合计金额10000元,本次扣除金额填9000元;

-

保存并继续→确认信息→发票开具,完成操作。

✅ 票样关键特征

发票税率栏显示“***”,备注栏清晰标注“扣除额”,完全符合新政开票要求,不会被退回!

❌ 高频避坑要点

-

一般纳税人差额扣除,无合规支付凭证严禁扣除,否则面临税务风险; -

小规模纳税人别搞错!没有差额计税,只能全额3%(减按1%),别混同一般纳税人政策; -

差额征税必须一票开具,不得分开开票,税率栏标注固定为***,别手动修改; -

只有持证正规劳务派遣、保安公司适用,无资质企业按正常服务计税。

......

还有更多功能等您来解锁!

💓赶紧【扫码立即使用】起来!👇

电脑端使用请打开官网链接:

https://t.nmkjxy.com/nQreui

💓赶紧【扫码立即使用】起来!👇

查看精彩文章

查看精彩文章

历

史

文

章

将三哥设为 星标

财税干货不错过

▼

还可以添加三哥微信

免费领取财务大礼包

免费进税务交流群