2026年1月30日,税务总局发布财税2026年15号文——《长期资产进项税额抵扣暂行办法》。

核心就一句话:固定资产、无形资产、不动产等使用期限超过12个月的长期资产,对应的增值税专用发票,在抵扣进项税之前,必须在电子税务局完成发票与资产的关联确认。

执行时间:从2026年1月1日起正式执行。

与此同时,电子税务局也上线了“长期资产发票关联确认”功能模块。

也就是说,以前勾选认证完直接填申报表就行,现在多了一步:告诉税务局这张票对应的是哪台设备、哪栋楼、哪个专利权。

专属于财务的【AI财税助手】

必须做关联确认的情形:

采用一般计税方法的一般纳税人,2026年1月1日之后,办理固定资产、无形资产、不动产等使用期限超过12个月的,长期资产对应的增值税进项发票抵扣时,须在电子税务局完成进项抵扣关联确认。

核心要件:

你是一般纳税人,并且用的是一般计税方法;

资产属于固定资产、无形资产、不动产,且使用期限超过12个月;

发票的开具和抵扣时间,在2026年1月1日之后。

无需做关联确认的情形:

-

租入的长期资产(不是买,是租);

-

施工现场临时构筑物;

-

房地产开发企业的房产存货(这是商品,不是自用);

-

取得的是普通发票(没抵扣进项,自然不需要关联);

-

2026年1月1日前已完成入账且抵扣进项的长期资产,不追溯操作。

关键误区:先勾选?先关联?顺序别搞反!

很多会计最纠结:必须先登记资产才能勾选吗?

统一官方口径:✅ 可以先勾选抵扣✅ 但必须在当期申报期内完成关联确认

⚠️ 不是 “不让抵扣”,是 “不关联 = 不合规”。申报时系统会比对:有长期资产抵扣、无关联记录 → 直接预警。

别担心,这个模块设计得并不复杂,提前把资料备好,几分钟就能走完流程:

1.前置准备

整理好长期资产台账(资产名称、原值、编号、实际用途)、对应好增值税专票资料(发票号码、开具金额、税率、开票方信息),确保信息一一对应。

2.操作路径

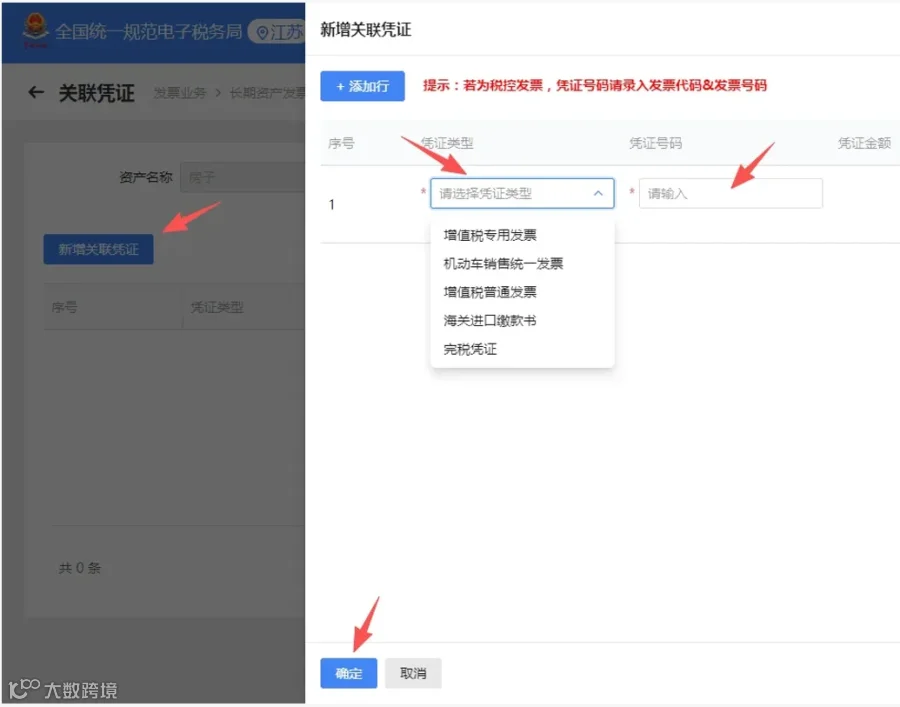

进入“电子税务局 →我要办税→发票业务→长期资产发票关联确认”模块:

3.正确4步走,错一步都关联不上(直接抄作业)

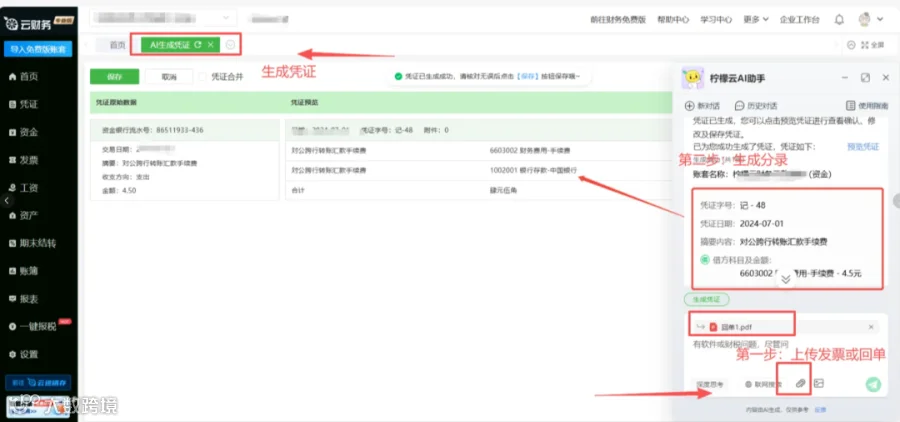

1. 电子税务局税务数字账户,勾选认证发票

2. 录入长期资产进项税额台账 (划重点:单项资产500万以上,还要填长期资产混合用途确认表)

3. 填写长期资产发票关联确认表,系统会自动带出台账里的资产明细,点击关联凭证就好

4. 蕞后回到长期资产进项税额台账,补充录入对应资产原值,搞定!

实务中做进项关联确认,难免遇到一项资产多票、跨月开票等棘手问题,不用慌!整理了直接能用的解决方案,帮你避开实操坑,高效完成操作:

场景 1:一项资产,开了多张发票

👉 处理:批量勾选 → 统一关联同一资产,无需逐张操作,系统支持批量关联。

场景 2:一项资产,发票跨月开具

👉 处理:等全部发票到齐后,一次性勾选 + 关联。不建议拆分抵扣、拆分关联,避免台账混乱。

场景 3:一张发票,对应多项资产

👉 处理:按金额拆分 → 分别关联各资产。备注清楚:拆分比例、计算依据、资产明细。

场景 4:原值超 500 万 + 混用(应税 + 免税 / 福利)

👉 处理:

1)先正常完成关联确认

2)建立混用资产台账

3)折旧期内按年度计算不得抵扣进项并转出

4)留存计算表、用途说明备查

注意:3 个隐藏风险点(90% 的人会错),会计必看

1. 只抵扣、不关联 = 最典型风险

查看精彩文章

历

史

文

章

猫叔邀你加入财税交流群

猫叔邀你加入财税交流群

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下