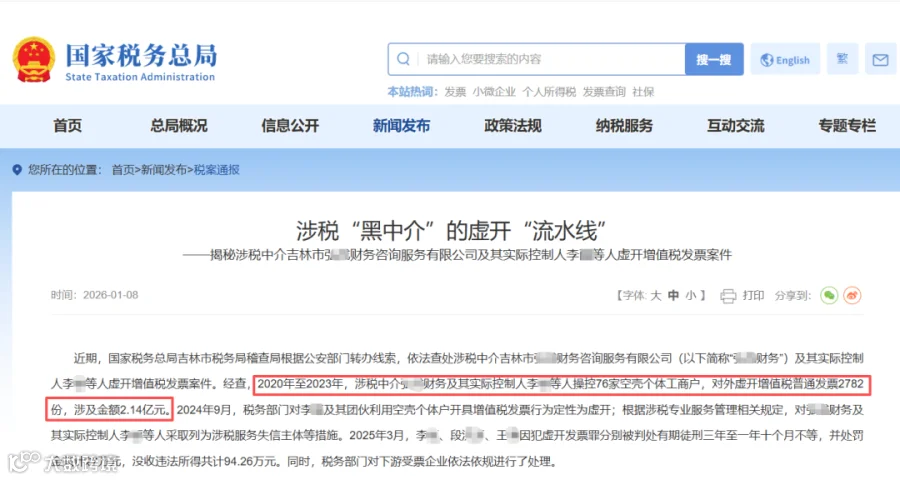

关联76 家个体户被查、涉案 2.14 亿!大批个体户核定征收被取消!全部转查账征收!严查个体户开始!

这 10 大涉税风险,所有个体户务必立刻自查,别等被查才后悔!赶紧跟着头条君一起来看看吧!

01

2026 年个体户严查已启动!

关联76 家个体户被查

📝 案件核心要点

- 案件性质

:查处一起涉税中介操控空壳个体户虚开发票案件。 - 违法主体

:吉林市某财务咨询服务有限公司及其实际控制人李某等人。 - 违法事实

:2020 年至 2023 年,操控 76 家空壳个体工商户,对外虚开增值税普通发票 2782 份,涉及金额 2.14 亿元。

- 处理结果

:2024 年 9 月被税务部门定性为虚开并列为涉税服务失信主体;2025 年 3 月,相关责任人被判处有期徒刑三年至一年十个月不等,并处罚金共计 27 万元,没收违法所得 94.26 万元。

还有之前5252户个体户转查账征收!税务局出了!

国家税务总局青岛市黄岛区税务局 《终止定期定额征收方式税务事项通知书》送达公告 青岛***食品销售有限公司等5252户纳税人(纳税人识别号:923***ABMPN7F3Q等):

因同一送达事项的受送达人众多,根据《中华人民共和国税收征收管理法实施细则》第一百零六条的规定,现将《国家税务总局青岛市黄岛区税务局终止定期定额征收方式税务事项通知书》公告送达。

自本公告发布之日起满30日,即视为送达。如有异议,请自本公告发布之日起三十日内与主管税务机关联系。

事由:终止定期定额征收方式

通知内容:自2025年1月1日起终止你户(单位)的定期定额征收方式。终止定期定额后,你户(单位)征收方式转为查账征收。请你户(单位)严格按照有关规定,及时、足额申报缴纳相关税款。

特此通知。

国家税务总局青岛市黄岛区税务局

2025年3月10日

不只是青岛税务局要求个体工商户不再采用定期定额征收,为了不造成国家税源的损失,其他地方税务机关早就开始逐渐取消核定征收!

除此之外,目前为止,全国各地核定征收的政策都在收紧,像上海、浙江 贵州、福建、湖北等地,已经在逐渐取消核定征收政策。所以个体户严查已开始!十大涉税风险,赶紧自查!根据头条君往下看!

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

02

个体户还不建账?

查的就是你!

在个体户查账征收的大背景下,个体户的建账已经刻不容缓了。

03

个体工商户可以是一般纳税人,也可以是小规模纳税人,所以:

一、增值税

(一)满足一定销售额标准免税

1.对月销售额10万以下(含本数)的增值税小规模纳税人,免征增值税。

2.小规模季度免税销售额30万,只有在纳税人开具普票时享受,开具专票的不得享受!此优惠3%征收率的可以享受。

3.增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策执行期:2023年1月1日至2027年12月31日

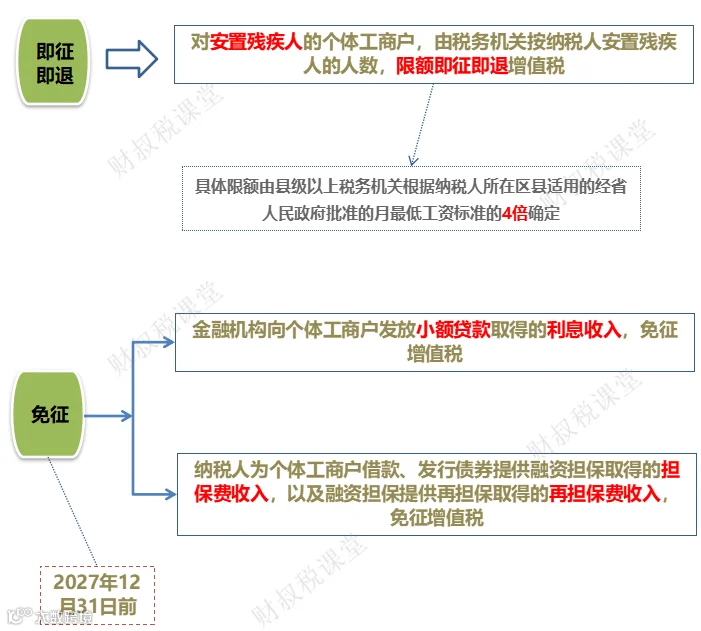

(二)即征即退和免征

二、附加税费

1.个体工商户减征“六税两费”政策

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

政策执行期:自2023年1月1日至2027年12月31日

2.个体工商户可免征印花税

个体工商户的以下凭证,免征印花税:

财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;个人与电子商务经营者订立的电子订单。

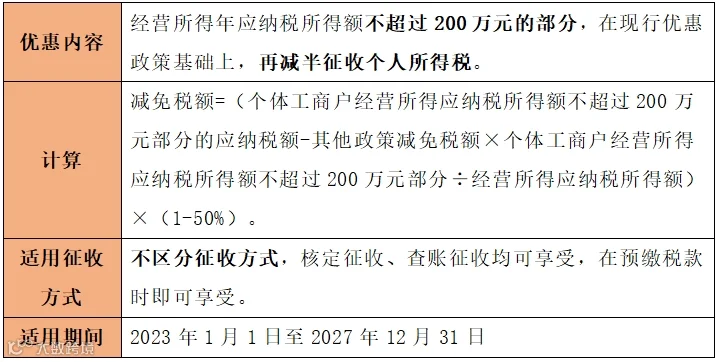

三、个人所得税

优惠政策:

注意!小规模纳税人的个体户可以开具增值税专用发票!

04

一、不设置账簿、不记账

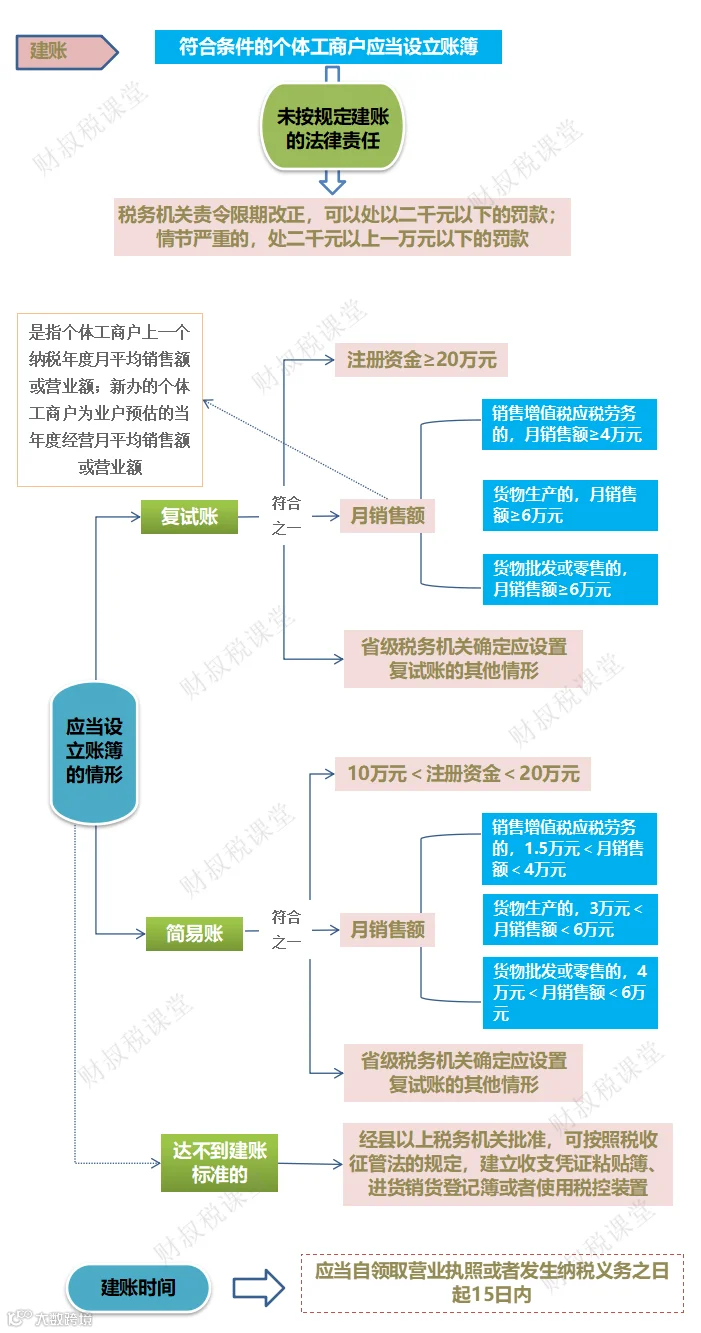

《征管法》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起 15日内, 按照国家有关规定设置账簿。

且《个体工商户建账管理暂行办法》 对个体工商户建账提出了明确要求:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

2、未按规定报税

征管法的第六十二条规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

3、不缴纳社保

很多人认为个体户不需要缴纳社保,这种想法是错误的,交不交社保需要分情况:

(1)没有雇员,可以不用依法缴纳社保。

《中华人民共和国社会保险法》第十条、第二十三条

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。

(2)有雇员,需依法缴纳社保。

《劳动法》第72条规定∶“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”《社会保险费征缴暂行条例》第12条规定∶“缴费单位和缴费个人应当以货币形式全额缴纳社会保险费。缴费个人应当缴纳的社会保险费,由所在单位从其本人工资中代扣代缴。社会保险费不得减免。”

征管法的第六十二条规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

4、个体户不开设对公账户

个体户可以不开设对公账户,而由老板私人账户进行收付款项,但这样容易造成公私不分,有逃税的嫌疑。

5、个体户业主取得的工资薪金作税前扣除

根据《个体工商户个人所得税计税办法》的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税。

6、增值税方面的涉税风险

增值税常见4大风险点:

1

销售收入不完整:如现金收入、未开票收入,视同销售未入账报税;

2

虚开发票:可利用小规模纳税人免征额优惠政策为其他单位虚开增值税发票;

3

发票开具不合规:开票不及时,开票信息与业务不符等;

4

进项税税额抵扣不合规:如收到发票信息与实际业务不符,将用于集体福利、个人消费等不能抵扣进项税额的项目进行了违规抵扣。

1

收入不完整;

2

与其他不属于经营所得的收入混淆;

3

虚列成本费用,列支了不得扣除的支出;

4

在有综合所得的情况下,计算应纳税所得额时仍然扣减费用6万元及其他扣除项目;

5

个人、家庭费用与经营费用未能分别核算;

6

扣除业主本人工资;

7

长期零申报、不申报、或不按规定记账;

8

以其他形式向个人支付的应税收入未依法代扣代缴个人所得税。

来源:会计头条、财叔税课堂、财税刘三哥、梅松讲税、财税大世界等。内容仅供学习交流之目的,如有不妥,请联系删除。

往期推荐

01

企业可以不用缴纳社保的11种情况!!!

02

税务局情况说明通用模板

03

为什么财务总想辞职?这是我见过最好的答案!

免费进税务交流群

免费领取财务大礼包

你离会计大咖,只差关注会计头条!

会计人,就看会计头条!

在看、点赞、收藏点一下