因16 份电子普票被查,移送公安!

项目 |

详情 |

|---|---|

涉案主体 |

繁峙县某财会服务有限公司(涉税中介机构),法定代表人侯某 |

行业背景 |

涉税中介服务,本应帮客户合规做账,反而帮客户虚开发票 |

违法时间 |

2023年至2024年 |

违法行为 |

在无任何实际业务往来的情况下,虚构业务场景,为他人虚开增值税电子普通发票 |

涉案金额/份数 |

虚开增值税电子普通发票16份,涉及金额合计106.90万元,违法所得2.67万元 |

处理结果 |

2025年7月,税务机关作出处罚:罚款18万元,没收违法所得2.67万元,主管税务部门将其列为重点监管对象;涉案款项已全部追缴入库,目前案件已移送公安机关立案侦办,同时对下游受票企业依法开展立案检查 |

核心风险标签 |

涉税中介、虚构业务、跨区域开票、资金回流、行政处罚、移送公安 |

案例来源 |

国家税务总局山西省税务局官网,2026年3月10日公布 |

这个案子更贴近我们身边,因为它不是那种大团伙,就是一家不大的涉税中介,金额也不大,虚开增值税电子普通发票16份,总共才虚开了106万,赚了不到3万块,结果呢?罚款18万,没收违法所得,还移送公安,整个公司直接完蛋。

我们来看看这个案子的细节,特别有意思,也特别值得所有中介机构和企业财务警醒。

这家公司叫繁峙县某财会服务有限公司,顾名思义,就是做财会服务的,帮别的企业做账报税,本来应该是帮企业合规的,结果自己反而干起了虚开的买卖。

事情是怎么暴露的呢?

一开始,税务机关就是通过日常的税收数据筛查,发现了一个疑点:繁峙县某财会服务有限公司,有一部分发票开给了千里之外的湖北省武汉市东湖新技术开发区的某集团医疗用品有限公司。

你想想,一家山西忻州繁峙县的财会服务公司,主营业务就是给本地企业提供财会服务,怎么会给千里之外的湖北大型医药企业开发票呢?两地相隔千里,业务上根本没有关联,这种跨区域开票,完全不符合正常经营逻辑啊!就这么一个小小的疑点,引起了税务检查人员的注意,直接立案检查。

很多老板和财务觉得,“我就是开个票,哪那么容易被发现?”你看,就是这么一个小小的不合理,直接触发了稽查,牵出了整个案子。

立案之后,检查人员为了查清真相,依法调取了这个财会公司的对公账户,还有相关涉案人员的个人银行卡流水。一调出来,真相马上就大白了:

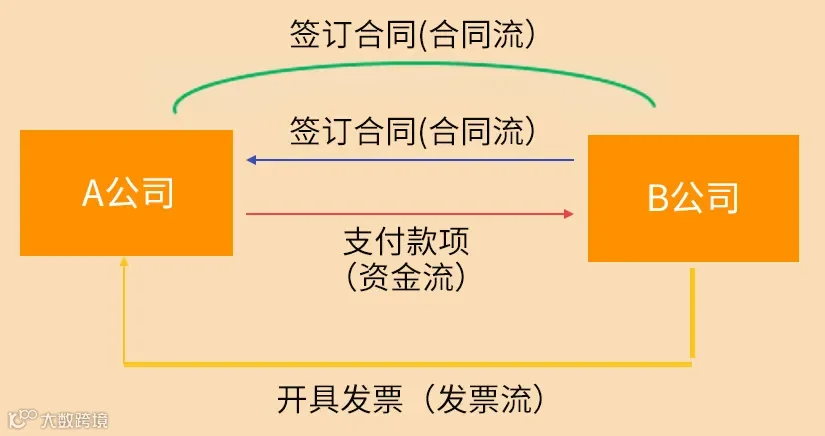

人福医药的业务员把106.90万元打到这个财会的对公账户,这笔钱刚到账,立刻就转到了这个财会法定代表人侯某的个人银行卡上,然后侯某马上通过第三方支付平台,把104.23万元转给了人福医药的业务员席某。

你算算:106.90万转出去,转回来104.23万,扣了2.67万,这扣掉的不就是“开票费”吗?资金回流率高达97.5%,这就是最典型的资金回流,虚开发票的标志性特征啊!不管你怎么包装,只要资金这么走一遍,基本上实锤了。

面对银行流水这个铁证,侯某没办法抵赖,只能坦白:确实没有任何真实业务,就是因为贪图快钱,帮对方虚构了一个业务场景,开了这16份发票,收了2.67万的开票费。

就为了这2.67万,最后得到了什么结果?

• 罚款18万元(是违法所得的快7倍了)

• 没收违法所得2.67万元(赚的钱全部吐出来)

• 被主管税务机关列为重点监管对象(以后没人敢跟你合作了,生意做不成了)

• 移送公安机关立案侦查(可能还要坐牢)

• 下游受票企业也要被立案检查(牵出别人,自己也跑不了)

你说,这值得吗?为了不到3万块钱,把整个公司都搭进去,自己还要面临刑事处罚,头条君看完这个案例,真的特别感慨:多少人就是因为这点小钱,把自己一辈子都毁了。

很多人会说,对方主动找我,给我点好处费,不就是开个票吗?又没偷没抢,至于吗?头条君明确告诉你:至于,太至于了!虚开发票本身就是明确的违法行为,金额达到标准就是犯罪,这是刑法明文规定的,不是你情我愿就没事。

而且这个案子有意思的地方在于,它不是那种“大恶”,就是一点点的侥幸:“反正我公司闲着,开几张票赚点烟钱,不会有事的”“就这么点金额,税务机关哪会注意到我”,可就是这种侥幸,最后把自己坑了。

你看,仅仅因为“千里之外开票”这个不合理的数据疑点,就被筛查出来了,这就是金税四期的威力——现在税务机关的系统,每天都在自动扫描所有企业的发票数据、申报数据、银行数据,只要有一点不合理,马上就会跳出来,根本藏不住。

税务局不是突然找上门的,这些细节早就暴露了 。

头条君见过太多企业被稽查后,都在感慨:“怎么就这么倒霉,税务局怎么突然找上我了?”其实哪有什么突然,所有看似 “突如其来” 的核查,都是企业早已留下风险痕迹,只是自己没察觉而已。

那一旦突然收到虚开发票相关通知,该怎么妥善处理?金税四期监管下,这些涉税红线千万不能碰!跟着头条君往下看!

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

有时,会计收到税务局通知,取得一张普票是虚开的,涉嫌虚受发票。但是这笔业务是真实发生的,会计不知道对方虚开。

这种情况下,应积极配合税务检查并提供相关材料,证明真实交易,根据情况采取措施:

一、及时补开、换开发票

取得不合规发票、不合规的外部凭证,若支出是真实且已实际发生,应当要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可作为税前扣除凭证。

注意:如果发票对应年度企业所得税汇算清缴期已经结束,企业应当自被税务机关告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

二、因客观原因确实无法补开、换开发票时,提供相关材料证明真实交易

在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

1. 无法补开、换开发票、其他外部凭证原因的证明材料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

2. 相关业务活动的合同或者协议;

3. 采用非现金方式支付的付款凭证;

4. 货物运输的证明材料;

5. 货物入库、出库内部凭证;

6. 企业会计核算记录以及其他资料;

* 第一项至第三项未必备资料。

三、企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能提供相关资料证明真实交易的,相应支出不得在发生年度税前扣除。

企业应在税务机关规定的期限内调增发生年度的企业所得税应纳税所得额,并做企业所得税更正申报。

金税四期下,

这10条红线千万别碰!

红线五:买发票、虚列工资等多列支出

红线五:买发票、虚列工资等多列支出

在看、点赞、收藏点一下