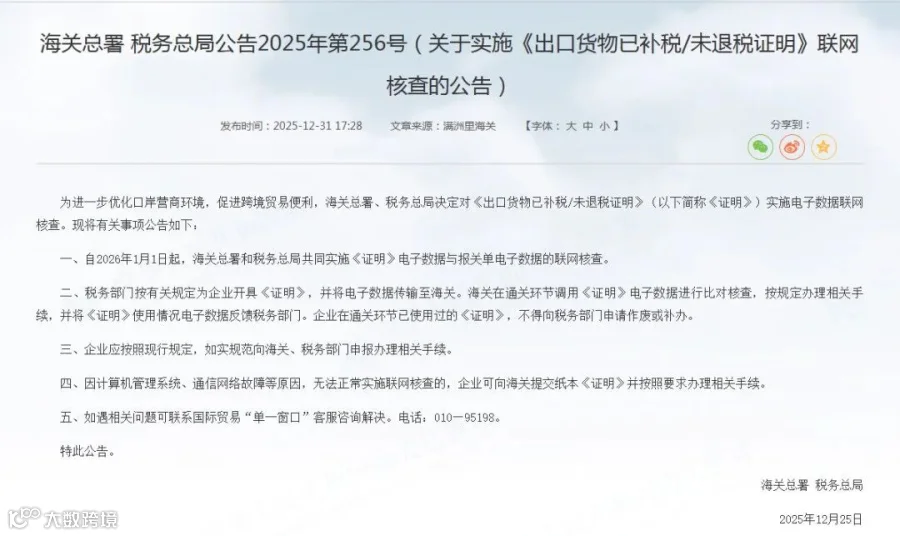

海关总署、国家税务总局于 2025 年 12 月 31 日,2025年的最后的一个工作日,下班前的39分钟,发布 2025 年第 256 号公告,其核心内容为:2026 年 1 月 1 日起,两部门将同步推进《出口货物已补税 / 未退税证明》与报关单的电子数据联网核查。

素材来源于网络

值得深思:发布的

时间节点和原因

1、堵塞监管漏洞,防范骗税与重复退税

防止 “视同内销” 已补税货物或未退税货物,被再次用于出口报关,避免企业以此骗取出口退税或重复申请退税。

针对 “买单出口” 等货、单、主体不一致的违规模式,通过数据联网与闭环管理,精准阻断其利用信息差进行的违规操作。

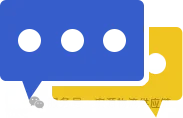

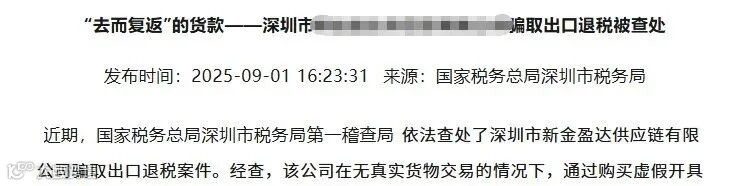

素材案例:来源于网络

素材案例:来源于网络

素材案例:来源于网络

2、打通税务与海关数据壁垒,实现轨迹可追溯

税务部门开具证明后,电子数据实时传输至海关;通关环节自动比对,一份证明对应一份报关单,不可重复使用、不可错配,确保货物流转全程透明可查。

3、优化口岸营商环境,提升跨境贸易便利化

以电子数据联网替代纸质流转,减少人工核对与提交,降低企业合规成本,同时强化征管效能,平衡便利与监管。

此公告将2025年的

所有政策串联

2025年以来,国家针对买单出口的问题,五部委先是在3月28日底出台了8号公告《关于应征国内环节税货物出口优化服务 规范管理有关事项的公告》

在7月7日出台了17号公告《关于优化企业所得税预缴纳税申报有关事项的公告》。

8 号、17 号两份公告出台后,对买单出口的整治效果仍不尽如人意,多数外贸企业依旧铤而走险,核心原因就是海关与税务系统数据未互通,导致该行为难以被精准识别和查处;

而 256 号公告提出的联网核查《出口货物已补税 / 未退税证明》,则直击监管痛点,真正打通了海关与税务的数据壁垒,新规或将要求每一票出口报关单在通关环节都必须由海关联网核验税务部门出具的上述证明,从制度层面形成监管闭环,大幅压缩了买单出口的生存空间。

企业合规出口报关

解决方案

有进项发票:走退税路线,两种操作方式

1、自营出口(0110 一般贸易报关)

适用主体:有进出口权的生产企业、外贸企业。

核心优势:自主掌控报关、收汇、退税全流程,利润和退税收益全部归自己。

注意点:需要配备专业的单证、财务人员,熟悉退税流程和单证匹配要求(报关单、进项发票、合同、收汇凭证等信息必须一致)。

2、外综服企业代理出口 + 代理退税

适用主体:无进出口权,或不想费心处理退税流程的企业 / 个人。

核心优势:省心省力,外综服企业会代办报关、收汇、退税等全环节,还能规避企业自身操作不当导致的退税风险。

注意点:要选择有正规资质的外综服企业,签订明确的代理合同,约定好代理费、退税款到账时间等条款。

无进项发票:免征不退,按场景选模式

3、1039 市场采购贸易(to B)

适用场景:出口货物品种多、单票货值不超 15 万美元、货源零散无进项票的 B 端贸易。

核心政策:免征增值税,不退税;报关时简化申报,无需提供进项发票。

注意点:须在国家指定的市场采购贸易试点区域完成采购和备案。

4、9610 跨境电商零售出口(to C)

适用场景:针对个人消费者的小包裹出口,比如跨境电商平台的零售订单。

核心政策:免征增值税、消费税,不退税;采用 “清单核放、汇总申报” 的报关方式,适合碎片化订单。

注意点:需要对接跨境电商平台或物流企业,按要求上传订单、物流、支付 “三单” 信息,完成海关申报。

值得注意的是,政策整治的核心是打击“骗取退税、扰乱市场秩序”的恶意行为,而非针对缺乏合规能力的中小企业。国家通过“堵漏洞+疏通道”的组合策略,既以雷霆手段清除行业“蛀虫”,又为合规经营提供便利化支持。

未来,外贸企业的核心竞争力将不再是“规避监管的能力”,而是合规管理水平、产品创新实力和市场开拓能力。这场转型虽伴随短期阵痛,但终将推动中国外贸摆脱低层次竞争的桎梏,构建更健康、更具韧性的国际竞争新优势。