2025 年至今,全球PCTC(纯汽车及卡车运输船) 市场迎来关键转折:新船订单大幅降温,交付量却屡创历史新高,一边是疯狂扩张后的冷静,一边是海量运力集中入市,在低拆船率的加持下,运力过剩风险正悄然笼罩整个行业。

AXSMarine 最新报告直言,持续四年的 PCTC 订船热潮已落幕,低拆船 + 高交付的双重压力下,全球汽车海运市场,尤其是中国相关产业链,正面临前所未有的考验。

一、中国汽车出口狂飙,撑起 PCTC 黄金周期

这轮 PCTC 市场繁荣,核心驱动力是中国汽车出口的爆发式增长。

-

2020 年中国整车出口刚破 100 万辆,2025 年 12 月月度出口量较 2021 年初增长超 8 倍;2023 年中国超越日本,成为全球最大成品车出口国;全球汽车制造重心东移,中外品牌纷纷在中国生产外销,中国稳居 PCTC 需求核心变量。

即便欧盟加征电动车关税,中国车企快速转向混动车型出口,产业链韧性十足,未来出口仍将保持强势,但这并不意味着 PCTC 市场高枕无忧。

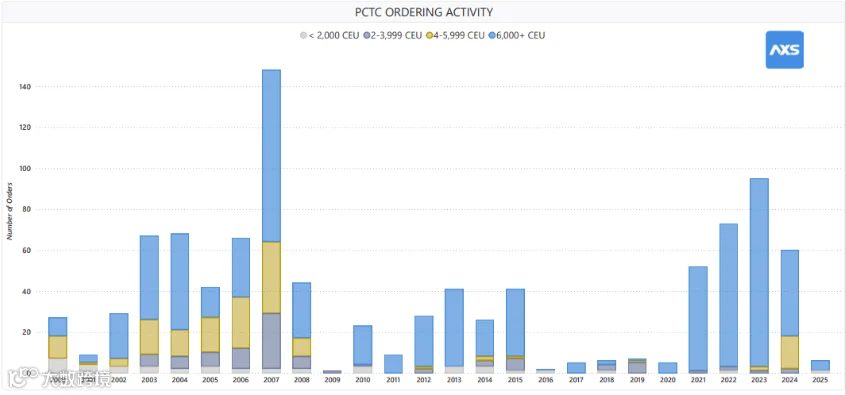

二、订单降温≠压力缓解,海量新船集中交付

PCTC 订单周期历经剧烈波动:2007 年大型船订单达 70 艘峰值,金融危机后跌至冰点,2021 年再度强势反弹,2025 年彻底降温。

但订单冷却不代表市场轻松,此前疯狂签下的订单正集中兑现为现实运力:2023 年交付 12 艘,2024 年 46 艘,2025 年飙升至75 艘创历史新高;2026-2028 年预计仍将交付67 艘、50 艘、26 艘,持续高位投放;2023-2028 年全球预计交付 276 艘 PCTC,中国船厂承建 219 艘,占比 79.4%,已成全球汽车船建造绝对中心。

截至 2026 年 2 月,PCTC 手持订单超现役船队运力 1/5,2024-2027 年交付运力相当于 2023 年底全球总运力的 45%,市场消化能力面临严峻考验。

三、核心矛盾:需求跑不赢运力,拆船严重滞后

行业最大误区是:只看中国出口增长,忽略全球汽车总需求并未同步扩容。中国汽车出口崛起,本质是全球产能再分配,而非全球销量暴涨,新增运力投放速度,已远超市场基本面消化能力。

而当前市场的致命短板,是拆船量极低:2024 年全球零拆船,2025 年仅 2 艘退出,多为事故或个别企业主动处置;行业普遍观望,老旧低效船舶迟迟未淘汰,过剩运力无法有效出清。

若拆船节奏不加快,未来只能通过低利用率、弱租金、收益大幅波动被动消化过剩产能,船东盈利将遭遇重创。

四、船型大型化 + 燃料分化,绿色竞争加剧

这轮 PCTC 扩张,同步呈现大型化、绿色化两大趋势:船型突破限制,9500CEU、10800CEU 超大型船接连面世,装载能力不断刷新纪录;燃料路线分化:LNG 双燃料为主流,氨燃料、甲醇双燃料船陆续登场,未来竞争从运力转向船型 + 燃料技术双维度。

同时,美国 301 条款港口收费政策悬而未决,虽暂停一年,但框架未取消,未来若重启,将大幅增加船舶运营成本,加剧市场不确定性。

五、对中国意味着什么?分化行情已至

PCTC 市场已从高速扩张期转入存量消化期,不同主体面临截然不同的格局:

-

✅ 中国汽车出口商:货源基本盘稳固,运力过剩反而可能降低运输成本; -

✅ 中国船厂:全球建造中心地位稳固,手持订单保障短期交付; -

⚠️ 中国船东 / 租家:核心考验转为盈利能力,运力过剩、租金下行压力凸显。

结语

PCTC 市场不是没有需求,而是运力增长远超需求增速。订船潮已过,接下来行业的核心命题,是加快拆船、优化运力、精细化运营。

对中国航运与造船业而言,这是周期切换的挑战,更是从规模扩张转向高质量发展的契机,唯有主动调整,才能穿越运力过剩周期,守住行业红利。