数据来源:钢联数据

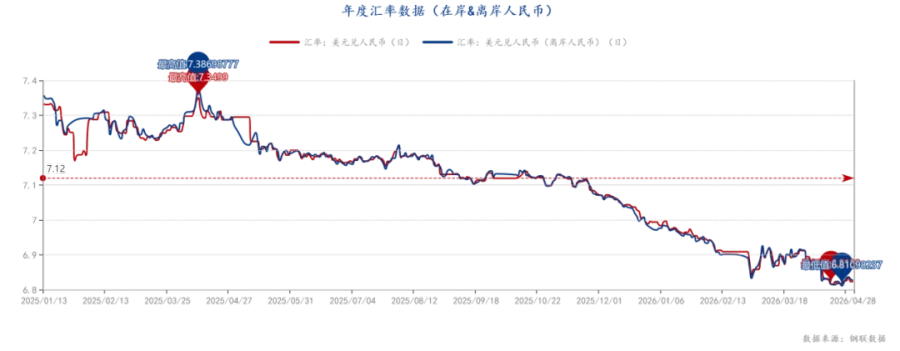

5月11日周一,美元指数(98.1360, 0.1947, 0.20%)欧洲早盘交投于98附近,较4月高点明显回落。伴随中东局势持续推升能源价格,美国4月就业数据超预期强劲,市场对美联储降息路径的预期再度后移。

数据来源:牧集

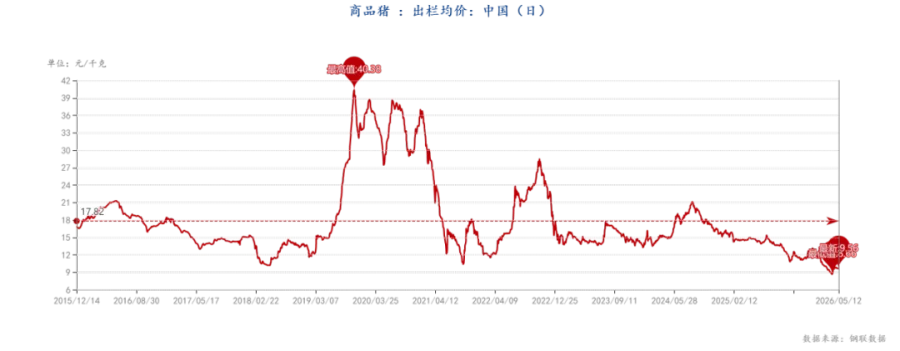

截至上周进口牛肉现货市场呈现外盘报价动摇、内盘小幅下跌格局。

巴西等主要出口国活牛价格大幅回落,与此同时伴随着现货价格的下滑及活牛价格的下跌,期货报盘均有所调整跌幅100-200左右,国内现货价格略显犹豫, 显示出贸易商对库存情况的担忧, 核心矛盾仍在于巴西50%配额未触发的原因引发广泛争议。

期货市场方面,本周进口牛肉期货市场报价有所回落。南美对华牛肉出口报价整体小幅回落100-200美元,出口商挺价意愿有所松动,整体成交一般。当前主流厂号件套报价保持在6800–7200美元/吨区间,主流成交价维持平稳6800–7000美元/吨,折合人民币约57–58.9元/公斤,与现货基本持平,收窄至-0.55–1.3元/公斤。值得注意的是,本周各大工厂件套价格均有所回调,销售压力进一步显现。

上周进口牛肉外盘震荡、内盘微跌。巴西等主产国活牛价大幅回落,带动期现货报盘同步下调,跌幅100-200;国内现货走势偏弱,贸易商库存顾虑加重,市场热议巴西牛肉五成进口配额未触发。南美对华出口报价普遍松动下调,成交一般,主流件套报价与成交价保持平稳,内外盘价差小幅收窄,工厂报价普遍回调,销售压力持续上升。

1.政策情况

2.市场情绪

数据来源:钢联数据

本周全国白条均价12.85元/公斤,较上周价格下跌0.13元/公斤,环比跌幅1.00%;同比下跌6.04元/公斤,同比跌幅31.97%。周内,白条价格先涨后跌,周均价格重心向下移动。

数据来源:钢联数据

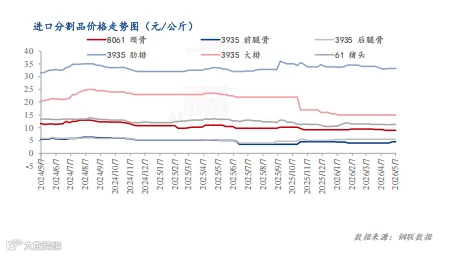

周内号肉以及分割品多随原料价格走低。

屠宰企业进入亏损,因此提升鲜销水平以控制被动入库规模。

假期人员外出流动,城市终端消费走弱,现货需求阶段性回落。

数据来源:钢联数据

本周进口猪肉产品价格整体呈现稳中偏弱态势,受周内国产鲜品及冻品价格走弱影响,进口产品在五一假期期间走货偏慢,下游接货积极性不高;分单品看,猪手、猪脚等个别品类价格下跌约0.10-0.20元/公斤,其余多数产品价格保持稳定,整体成交重心略有下移。展望下周,当前终端市场需求仍显疲软,缺乏明显利好提振,预计进口猪肉产品价格或维持偏弱调整运行。

从供应端来看,五一假期结束,养殖场恢复正常出栏节奏,整体出栏积极性较高,市场猪源流通充裕,屠宰企业收购顺畅,猪肉整体供应端呈现宽松格局,对价格形成持续压制。

从需求端来看,随着气温逐步升高,猪肉消费进入传统淡季,家庭及餐饮渠道采购意愿均有所减弱。加之节后缺乏明显的利好因素支撑。

综合以上供需因素,预计下周猪肉价格震荡走弱,跌幅在0.30元/公斤左右。

肥猪出栏时间

二育出栏情况

来源:钢联数据

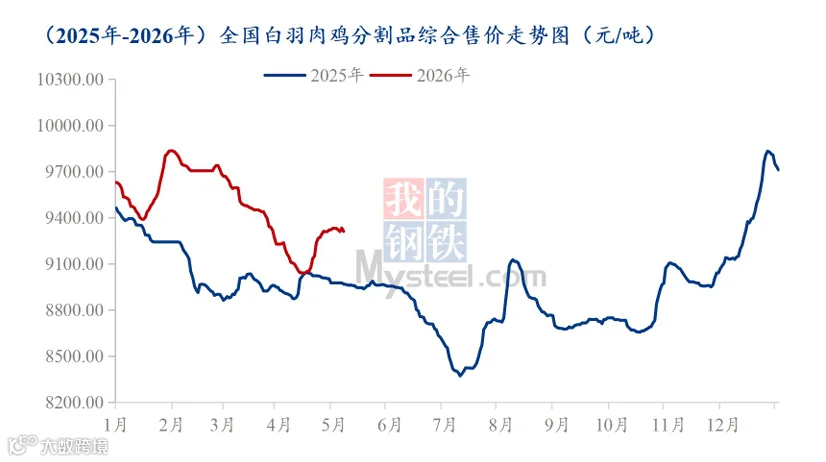

本周白羽肉鸡分割品价格基本稳定,板冻大胸周度均价为8.50元/公斤,环比下跌0.82%,同比涨幅13.33%;大规格琵琶腿周度均价为7.40元/公斤,环比跌幅2.25%,同比跌幅22.43%。

全国分割品综合售价周均价为9314.84元/吨,环比涨幅0.01%,同比涨幅3.80%。本周大部分时间处于五一假期之内,团膳、批发市场及食品加工渠道多存在休假操作,前期已进行备货。在各渠道拿货滞缓的背景下,屠企稳价推进;节后流通渠道恢复,经销商短期急促补货。临近周后期产品议价力度大增,原料类产品出现下探现象。

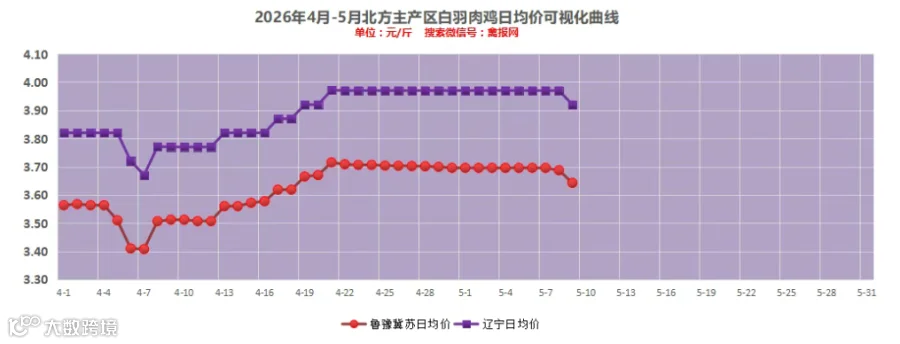

山东地区:1、明日进厂社会毛鸡报价下跌5分,今天收鸡压力不大,主流价格3.65-3.67元/斤区间; 2、鸡苗计划基本顺畅,核心支撑仍是市场苗量供应不大,尤其是小场出苗不多;3、产品继续显弱走跌,近期减停产多,入库压力局部尚可承受,局部临近爆库。

辽宁地区:1、统一明面报价下跌5分,主流价格3.90-3.95元/斤;2、当期宰杀效益亏损,屠宰厂减停产明显,毛鸡仍在高位,产品局部仍挺价情绪强。

来源:钢联数据

本周全国白羽鸡苗成交均价为3.00元/羽,较上周均价走低0.03元/羽,环比跌幅0.99%,同比涨幅15.83%。周内鸡苗成交价格以震荡调整为主,鸡苗成交均价波动在2.98-3.01元/羽。本周鸡苗供应量环比小幅增量,但整体影响不大;部分养殖户议价情绪略增,种禽端存在让利照顾情绪情况;而市场虽也存在临时计划,不过多数企业大计划存在支撑;且毛鸡价格高位稳定,对鸡苗价格形成有利支撑;鸡苗价格虽有偏弱迹象,但整体波动不大。

分割品议价力度持续升级,屠企潜亏加剧;当前毛鸡出现下跌趋势,分割品跟跌概率加大。下周毛鸡虽跌幅不大呈减量趋势,但分割品库存依旧高位,“缺鸡不缺肉”的状态仍需维持一段时间。近期无节日等消费节点支撑,产品垒库压价趋势不变。当前部分食品加工厂已经开始压价收货,屠企面临低价走货或外租冷库潜亏两项选择。除俄罗斯渠道之外,其他渠道出口较为乐观。

综合考虑,预计下周分割品小幅下探,窄幅调整居多。

1.分割品库存

需求回暖叠加物流成本上涨,巴西鸡肉价格明显回升;对华鸡肉出口连续2月破5万吨

在经历了连续数月的价格低迷后,巴西禽肉市场终于在4月底至5月初展现出较为持续的回升势头。该国应用经济高级研究中心(Cepea)的调查显示,受国内需求回暖、月初零售补货以及物流成本上涨等因素推动,鸡肉和鸡蛋价格均出现上涨。

鸡肉:一季度持续下跌后,4月价格全面回升今年一季度,巴西鸡肉价格连续走低。进入4月,产业链各环节价格普遍上涨。Cepea研究人员指出,这一走势主要得益于国内消费的恢复以及燃油调价带来的运费上涨,进而推高了物流成本。

在大圣保罗地区,4月冷冻整鸡平均价格为每公斤7.16雷亚尔,较3月上涨7.4%。但同比来看,仍低于去年同期水平。

从月度走势看,价格回升主要集中在4月上半月。Cepea指出,该阶段通常受工资发放后消费流量增加的影响,零售端蛋白采购活跃,有力支撑了价格反弹。下半月则受“蒂拉登特斯节”和劳动节假期影响,国内需求暂时减弱,价格出现小幅震荡。

巴西4月鸡肉出口量创历史同期新高,同比增长2.2%据巴西动物蛋白协会(ABPA)最新数据,2026年4月巴西鸡肉(含鲜品及加工产品)出口量达48.65万吨,创下该月份历史最高纪录,较2025年同期的47.59万吨增长2.2%。

ABPA主席里卡多·桑廷评价道:“国际市场对巴西动物蛋白的需求依然非常活跃。我们在亚洲、欧盟和拉美等战略市场持续增长,高附加值出口目的地也在扩大。与此同时,在国际食品贸易地缘政治环境日益复杂的背景下,中东部分市场出现阶段性调整。”

今年1至4月,巴西鸡肉累计出口量达194.3万吨,较2025年同期的186.3万吨增长4.3%;累计出口收入达37.04亿美元,同比增长6.1%(去年同期为34.92亿美元)。

4月巴西鸡肉主要出口目的地中国:5.22万吨(同比+0.6%),保持首位,在上月年内首度突破5万吨(5.18万吨)的基础之上继续增长。

来源:领鲜云冻品

点评:4月巴西鸡肉价低位反弹、出口创同期新高,内需回暖与外销强劲共撑市场回暖。

巴西4月肉牛育肥生产效率下滑,单位成本上升、单头利润显著收窄

据巴西农业咨询机构Ponta Agro发布的饲料成本指数(ICAP)显示,2026年4月巴西肉牛育肥生产效率明显下降,成为影响育肥环节盈利性的核心因素。

中西部地区每头育肥牛产出的阿罗巴(arroba)由8.40降至7.80,单位阿罗巴生产成本上涨18.76%,达228.94雷亚尔;东南部地区阿罗巴产量同步下降,单位成本升至205.96雷亚尔,环比增6.43%。

受此影响,中西部单头育肥牛盈利为851.04雷亚尔,环比下降33.44%;东南部为1,116.80雷亚尔,下降11.90%。

尽管当月活牛市场价格小幅上扬(中西部346雷亚尔/阿罗巴,东南部351雷亚尔/阿罗巴),但未能抵消生产效率下滑带来的成本压力。

报告指出,当前制约育肥盈利的关键已从传统饲料成本转向终端牛群的生产效率,凸显其对利润率的决定性影响。

点评:4月巴西肉牛育肥效率下滑推升成本、盈利大降,牛价小幅上涨也无力抵消,生产效率已成盈利核心制约。

来源:畜牧网

点评:4月巴西肉牛育肥效率下滑推升成本、盈利大降,牛价小幅上涨也无力抵消,生产效率已成盈利核心制约。

猪价已有25省跌破5元大关,机构称全年价格高点大概率出现在四季度

1、猪价继续下跌,跌至近18天最低价

大畜牧小编根据我国27省的猪价数据,计算出2026年5月11日全国平均猪价为每斤4.76元,比下跌了0.03元,跌幅为0.46%,不仅是5月以来最低价,还是近18天最低价;

与去年同一天相比,猪价下跌了2.65元,跌幅为35.8%,且低于前6年同期;

其中2022-2025年这4年同期均在7元区间横盘震荡,而今年2026年同期又进入4元区间震荡。

与今年最低点4月的4.35元相比,上涨了0.42元,涨幅为9.6%,但低于2019-2025年这7年的最低点。

2、稳中带跌,已有25省跌破5元

从我国27省情况来看,整体稳中带跌,共有11省下跌,与昨天一样,只是具体的省份不同,下跌幅度均为0.1元,其中东北区域出现全面下跌,没有省份上涨。

全国有25省跌破5元大关,比昨天增加2省,其中有16省全面跌破5元,比昨天增加1省;

其中,上海下跌至5.2元,位于最高,其次浙江下跌至5.1元,与山东、江苏、广东和京津冀一样,而海南最低4.2元。

3、相关部门召集多家猪企及行业专家开会,交流国内生猪生产、流通消费及进出口情况

财联社记者从多位知情人士处获悉,相关部门将于5月11日召集多家猪企及协会、专家召开座谈会,交流当前国内生猪生产和猪肉流通消费、进出口情况,分析我国猪周期变化形势、面临的风险挑战及下一步演变趋势。

来源:大畜牧综合、肉类工业新传媒湖北有限公司

点评:猪价创近18天新低、多省跌破5元,行业持续低迷,官方紧急座谈研判稳市。