数据来源:钢联数据

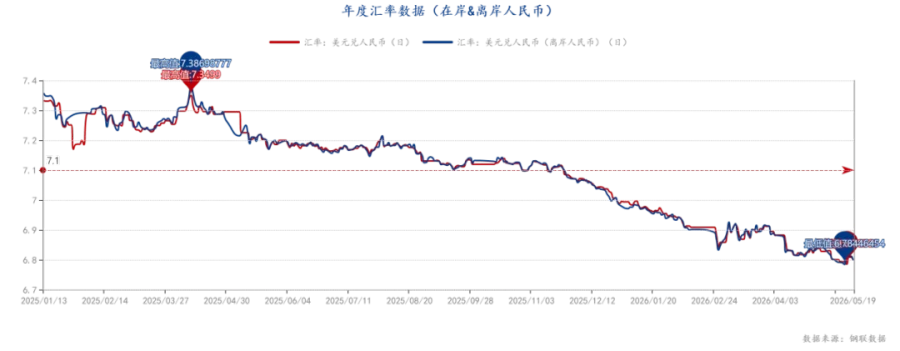

5月19日,人民币(6.7958, -0.0109, -0.16%)兑美元中间价报6.8375,上调60点。升值至2023年3月24日以来最高。凯文·沃什将于22日宣誓就任美国联邦储备委员会主席职务。一名白宫官员表示,美国总统特朗普当日将在白宫为沃什举行就职仪式。

美国国会参议院13日以54票赞成、45票反对的投票结果正式确认,沃什将接替杰罗姆·鲍威尔出任美联储下一任主席,任期4年。鲍威尔美联储主席任期已经于15日结束,并已经开始担任美联储临时主席。

数据来源:牧集

连日来国内进口牛肉现货市场价格博弈持续,终端需求疲软难以稳住高位行情,供货方结束挺价态势全面下调报价,主流单品每吨降价200至500元,商家议价空间同步放宽。此番降价并未有效拉动采购放量,市场成交依旧低迷。一方面肉价整体仍处高位,餐饮消费回暖乏力、下游盈利承压,采购意愿偏弱;另一方面行情走弱加剧市场看空情绪,采购方普遍观望,暂不集中备货。

5 月18-20 日上海将举办亚洲大型西雅国际食品展,吸引数千展商与众多专业客商,展会前夕国内进口牛肉市场行情冷清、交易停滞,海内外贸易商普遍观望静待展会洽谈动向,目前仅少量品类零星成交,多国牛肉到岸价较前期有所下调,业内预判此次展会或将推动巴西等国过剩牛肉货源流向发生变动,重塑海外对华牛肉供应格局。

5月18日至20日上海西雅国际食品展启幕,行业内外均持观望态度,海内外牛肉贸易商暂缓交易,仅少量品类低价零星成交,多国牛肉到岸价同比前期有所下调,业内预判展会或将重塑巴西等国牛肉对华供应格局;而国内进口牛肉现货市场历经价格博弈后行情小幅回落,商家降价让利、议价空间增大,但受餐饮消费复苏乏力、下游盈利承压及市场看空情绪影响,市场采购需求依旧低迷,采购方普遍持观望心态暂缓备货。

1.政策情况

2.市场情绪

数据来源:钢联数据

本周全国白条均价12.75元/公斤,较上周价格下跌0.10元/公斤,环比跌幅0.78%;同比下跌6.10元/公斤,同比跌幅32.36%。周内,白条价格先跌后微涨,周均价格重心依旧下移。

数据来源:钢联数据

周内号肉以及分割品多随原料价格下滑。

屠企开工率震荡小幅调整,周均开工率重心下移。

终端猪肉消费需求表现偏弱,市场走货节奏放缓,批发市场到货量窄幅下行。

数据来源:钢联数据

本周进口猪肉产品价格主流稳定,仅个别产品价格下调。周内国产鲜品及冻品猪肉价格持续下行,部分深加工企业逢低补货,进口市场无优势,整体成交寡淡,但当前港口到货量不多,库存处于偏低水平,多数产品进口商暂无调价意愿,仅个别产品如猪头价格下调约0.20元/公斤。

从供应端看,养殖场出栏积极性持续偏高,屠宰厂收购顺畅,猪肉整体供应充足,市场货源宽松。

从需求端看,随着气温逐步升高,猪肉消费进入传统淡季,终端走货节奏放缓。

与此同时,屠宰厂持续处于亏损状态,企业多保持高鲜销率以加快资金周转,入库积极性普遍不高,开工率难以有效提升。综合以上供需因素,预计下周猪肉价格震荡走弱,跌幅在0.20元/公斤左右。

1.肥猪出栏时间

2.二育出栏情况

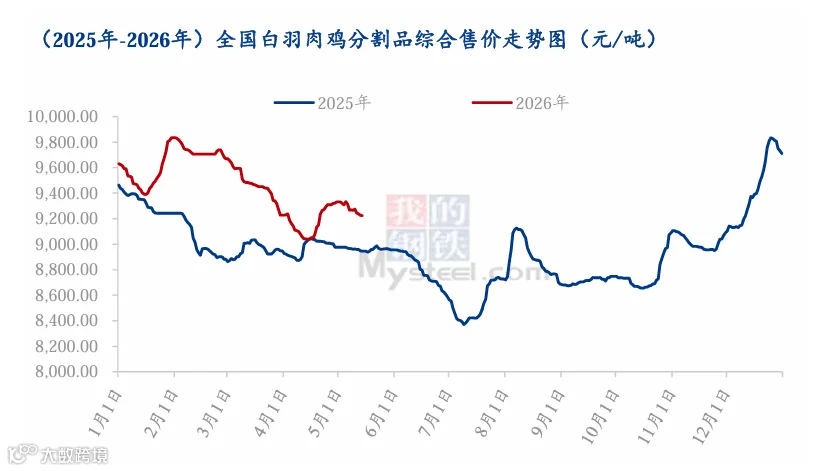

来源:钢联数据

本周白羽肉鸡分割品价格明稳暗压,实际成交价格有所下滑,板冻大胸周度均价为8.43元/公斤,环比跌幅1.08%,同比跌幅0.54%;大规格琵琶腿周度均价为7.06元/公斤,环比跌幅4.59%,同比跌幅27.74%。全国分割品综合售价周均价为9248.97元/吨,环比跌幅0.71%,同比涨幅3.26%。

周前期分割品议价幅度不断拉大,其中胸类价格受俄罗斯出口渠道受阻的影响,明显偏弱运行;大部分腿类、翅类品项也存在议价空间,小规格爪类则是能够持稳甚至偏强运行。受制于屠宰端亏损运行,大部分工厂议价但不明跌。下半周开始,毛鸡出现了推涨的意愿,并且有意顺势刺激产品走货,其中山东部分大型屠宰的推涨意愿最为明显,分割品受毛鸡提振成功止跌。

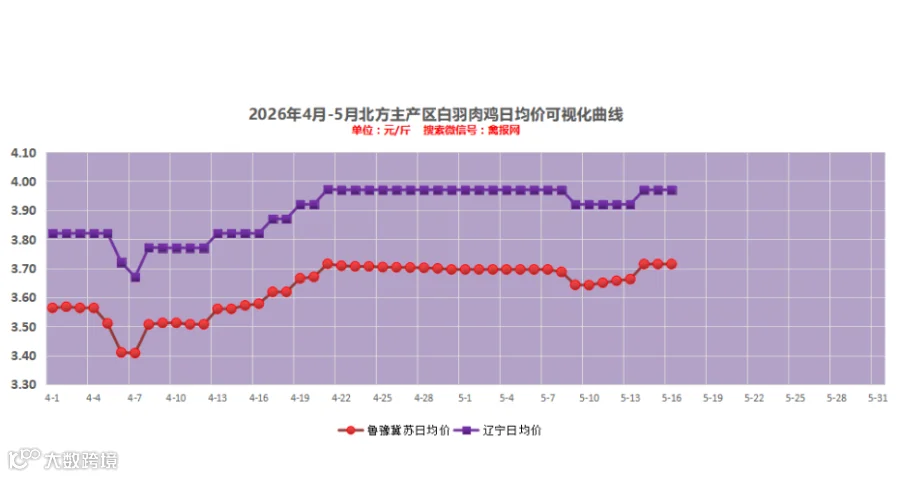

山东地区:1、进厂社会毛鸡报价上涨5分,局地收购仍有2-5分加价,主流价格3.70-3.75元/斤区间; 2、毛鸡收购有缺口,找鸡力度大,但是毛鸡上涨后,对产品行情刺激有效,幅度比不上毛鸡,宰杀亏损加剧,局部对收购量有限制,宰杀也不是那么积极;3、养户出栏观望情绪加剧,局部惜售明显;4、近期温差大,局部养殖难度加大。

辽宁地区:1、统一明面报价上涨5分,主流价格3.95-4.00元/斤;2、毛鸡上调后,亏损加剧,亏损1.0元/只以上不在少数;3、养户出栏不着急,观望情绪,产品拉涨力度受限。

来源:钢联数据

本周全国白羽鸡苗成交均价为3.01元/羽,较上周均价上调0.01元/羽,环比涨幅0.33%,同比涨幅15.33%。本周鸡苗价格波动随毛鸡价格走势呈现先落后涨,鸡苗成交均价区间为2.97-3.12元/羽。周前期,毛鸡价格走低,鸡苗成交价格跟随偏弱运行,下半周随着毛鸡价格上调,鸡苗价格跟随上涨,养殖端盈利较好,补栏积极性提升,种禽企业多数以预排计划为主,本周出苗量较上周少,市场临时计划不多,尤其是小厂出苗量少,大小厂价差缩减,叠加头部企业意向拉涨,鸡苗价格周尾开始上调。

目前产品端利好支撑一是在于工厂由于生产深亏,产品销售时挺价态度坚决;二是毛鸡价格始终高位稳定,对产品拿货情绪有所改善。但批发市场拿货情绪始终不温不火,并且屠宰端库存高位,周转压力较大,屠宰端长期库存积压后势必面临资金压力,或面临被迫“让利促周转”的局面。 综合考虑,预计下周分割品先涨后跌,以小幅区间震荡整理为主,综合考虑,预计下周分割品小幅下探,窄幅调整居多。

1.分割品库存

西雅中食展看点:澳巴或难达成实际交易 阿根廷工厂热情且谨慎 美国产品动向至关重要

在经历了连续数月本周一上午,2026年SIAL China国际食品展将在上海新国际博览中心(SNIEC)拉开帷幕。这是亚洲大陆乃至全球最重要的食品盛会,每年都为全球肉类对主要出口目的地(中国)的贸易走势定下基调。

但2026年注定不平凡——这是中国政府实施牛肉进口保障措施及配额制度后的第一个完整年度,市场随之出现波动。在此背景下,阿根廷牛肉促进协会(IPCVA)将携1150平方米的展馆和25家出口企业亮相。在盛大的展台背后,企业家们试图解读这个全球最大进口市场的动向,以及各项措施将如何影响市场走向。

“由于涉及大量措施、公告和决议(有些已落地,有些仍在酝酿中),这届展会尤其需要进行深入分析。”阿根廷2025厂(Frigorífico Gorina)的卡洛斯·里乌塞奇表示。他解释说,业界将试图解读“中国、美国和巴西这三大市场参与者的最新动态”。

Arrebeef公司的雨果·博雷尔也认为:“观察中国市场如何根据巴西和澳大利亚即将耗尽的配额进行演变,至关重要。目前官方信息很少,我们在这个市场的未来很大程度上取决于此。”

关于牛肉市场,各方存在更多疑问:例如,巴西和澳大利亚的配额可能已在6月底前用完。如果中国不改变游戏规则,两国后续的出口将很可能被排除在配额之外,面临高达55%的额外关税,这会使贸易变得无利可图。“澳大利亚人和巴西人来展会主要是交流和维持客户关系,但他们不会达成交易。”一位刚抵达上海的贸易商表示。

此外,Ideal贸易公司负责人之一福斯托·布里根蒂在接受采访时指出,特朗普总统访华后,美国产品的动向也至关重要。“如果美国能在今年下半年实现谷饲牛肉的对华出口,当前紧张的市场需求将会降温。”他说道。反之,“阿根廷和乌拉圭的相关产品将继续迎来机会。”因为在美国缺席的同时,澳大利亚的配额也将耗尽,而这两个国家是中国进口谷饲牛肉的主要来源。

随着进口商、出口商和贸易商在上海世纪公园旁的SNIEC巨大展馆中面对面交流,这些问题的答案将在未来数小时内逐渐揭晓。

来源:领鲜云冻品

点评:本届上海食品展成牛肉行业风向标,国内进口配额政策下多国货源配额将耗尽,美牛入市节奏未定,行业借此洽谈研判后市机遇与走势。

欧盟决定自2026年9月起全面禁止进口巴西牛肉、禽肉、猪肉及水产品

欧盟于2026年5月中旬通过技术决议,决定自2026年9月1日起全面暂停进口巴西牛肉、禽肉、猪肉及水产品。

禁令依据是在近期巴西出口肉类样本中检出被用作生长促进剂的抗菌药物。欧盟强调,此举核心关切并非短期食品安全残留问题,而是全球公共卫生风险——抗菌素耐药性(AMR)的加剧风险。

该禁令在《欧盟—南方共同市场》贸易协定临时生效仅两周后出台,引发区域关注。

巴西尚有约3个半月时间(至9月前)向欧盟提交科学证据,证明其兽药监管体系与残留控制措施符合欧盟标准,以争取撤销或调整禁令。

作为对比,阿根廷已于2024年通过SENASA第445号决议,全面禁止将抗菌药物用于促生长或性能提升目的;但维吉尼霉素、离子载体类等特定物质,在严格兽医处方前提下仍允许用于疾病防治。

来源:畜牧网

点评:欧盟以抗菌药滥用及耐药性风险叫停巴西多类肉品进口,正值欧南贸协生效不久,巴西仅剩数月整改期,阿根廷早已率先规范兽药使用。

中国短暂续签美国牛肉工厂资质后再次叫停,高关税仍是“拦路虎”

据路透社报道,中国海关在短暂恢复数百家美国牛肉工厂的对华出口许可后,于数小时内再次暂停了相关资质,令市场措手不及。

目前,美国共有653家工厂具备对华出口资质,其中213家正常获准贸易,38家被暂停发货,402家的许可证状态为“已延期”。这402家工厂的在华注册于2025年2月和3月陆续到期,至今未能获得续签。

此前,这些工厂的注册状态曾在周四早些时候短暂显示为“有效”,但随后海关总署网站将其更新为“已过期”。

嘉吉和泰森食品旗下的工厂曾出现在海关网站最初更新的续签名单中,而嘉吉首席执行官正是此次随行访华的企业高管之一。尽管出口许可证一度显示续签迹象,但美国牛肉仍面临中国高达77%的关税——包括12%的最惠国关税、10%的额外关税,以及超出配额时55%的附加关税。

一位帮助国际牛肉企业开拓中国市场的北京公司高管表示,中国市场并不缺乏牛肉供应,目前尚不清楚许可状态变化的具体原因。

巴西业界:更像政治姿态,实际影响有限

巴西肉类出口工业协会(Abiec)认为,402家美国工厂获续签更多是中美关系中的一种政治姿态。鉴于当前美国牛群存栏量和牛肉供应量均处于低位,短期内恐难产生实际市场影响。

Abiec主席表示:“这总是多一个竞争对手,但或许会促进美国购买我们的牛肉,而对我们在中国市场不会有任何改变。美国正处于畜牧业周期低谷,没有多余牛肉可供出口中国。”

部分出口商则认为,中国续签美国工厂许可可能有助于降低巴西牛肉进入美国市场面临的26.4%关税——美国可以购买更多巴西蛋白供应本国市场,同时将其高价值部位肉高价卖给中国。但Abiec主席认为这一趋势不会太强,因为美国自身需要肉类供应国内市场,且双方销售的部位类型不同:“美国在中国销售的肉类是高端超市货架产品,而巴西出口的是供工业加工的大块肉。”

来源:集源肉研所

点评:中美牛肉出口资质反复变动,受高关税及产能、品类差异影响,对国内肉市实际影响极小。