|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

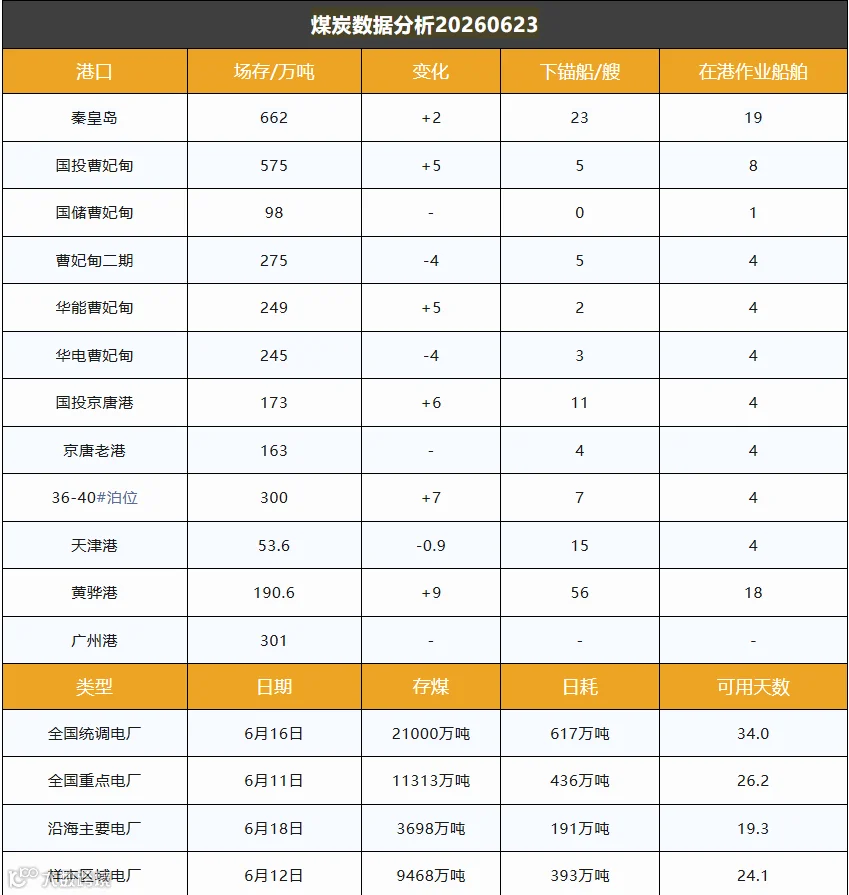

截至6月23日,环渤海港口库存2984.2万吨,单日环比增加25.1万吨,调入量大于调出量,库存消化缓慢,煤价承压下行。

产地坑口煤价整体平稳,局部小幅波动。化工行业刚需稳定,多数煤矿出货顺畅,报价持平,但港口市场偏弱,贸易商普遍持观望态度。

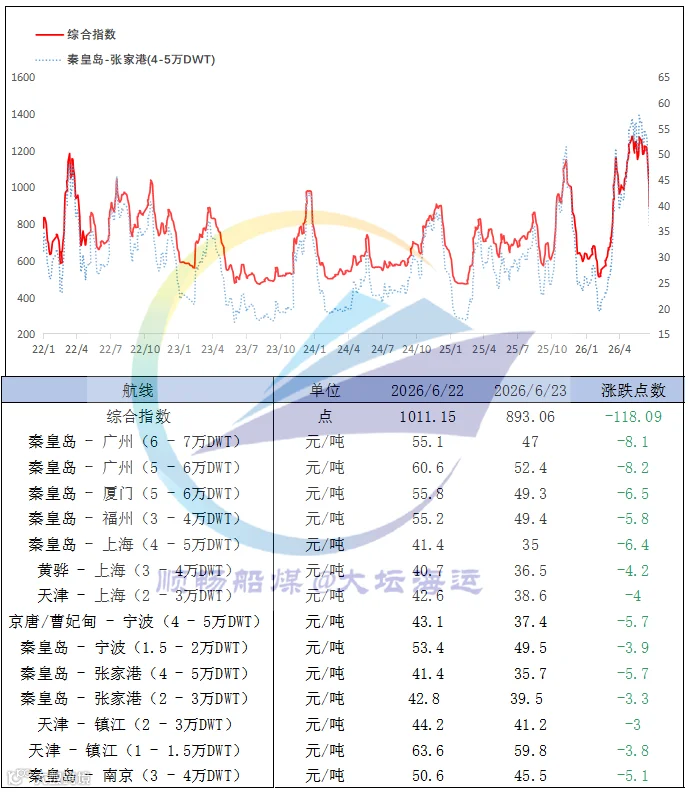

港口现货交易冷清,上游报价变动有限,下游采购意愿低迷。部分煤炭堆存周期偏长,高温加上热值损耗,货主出货意愿上升,僵持许久的现货价格开始回落。南方进入梅雨季,持续性降雨推升水电发电,火电需求被挤占,沿海电厂日用煤量提升缓慢。长协煤与进口煤持续到港,电厂库存充足,主动补库意愿偏弱。 南方电厂日耗回落,前期到港进口煤货源充足,下游压低内贸煤采购价格,产地发运成本难以支撑港口煤价,贸易商抛售意愿上升,横盘两周的港口煤价正式进入下行通道。产地产能有所收紧,刚需形成底部支撑,预计煤价下行空间有限。

国际市场方面,进口煤及海运价格走低,航运费用大幅下滑,进口商让利出货。沿海煤炭运价综合指数跌至893.06点,下跌118.09点,各航线每吨运价下跌3‑8.2元。市场货盘偏少,船舶过剩,运价持续走弱。