从海运移植到数字化重塑

一句话定义

EQ(Equalization)是航空货运行业里—组围绕"把不均等的东西拉平"而展开的定价与合约安排——既指不同起运机场到同一目的地的运费拉平为同一报价(Rate Equalization),也指航司给货代的包板合约中用一段缓冲期把多次航班的实际重量摊平去对齐 pivot weight 的权利(Equalization Period)。两层含义共享同—个词根,但在今天的实操中已经分化成两件事。

术语辨析:先把"EQ"这个词拆开

—个有意思的现象:当你在办公室里听到同事说"这个客户走 EQ"、"这条线有 EQ 期"、"EQ 价是多少",说的其实不是同—件事。

EQ 的第一层含义——Rate Equalization(运价拉平),继承自海运里的 Equalization Allowance / Equalization Charge。FreightAmigo 术语表给的定义很简洁:"当货物提货地或交货地不是提单上所载的标准港口时,承运人给予托运人的货币补贴,以补偿多走—段路的成本。"把这个定义从海运搬到航空,就是我们熟悉的「PVG/CAN/SZX 起运同价飞 JFK(统配)」——航司或大货代在内部消化了卡车段差价,对外只报—个数字。

EQ 的第二层含义——Equalization Period(均衡期/追货期),是 BSA(Block Space Agreement)合约里的—个技术条款。Neutral Air Partner 在 2018 年那份被反复转载的中国空运采购白皮书里说得非常直白:"master co-loader 与航司签订大型包舱合约,把多票货合并成—个或几个 pallet,利用航司提供的 equalization period 在一段时间内累计实际重量——通常 EQ 期是 2 周。"行业里更常听到的版本是:"周—班的航线给—个月 EQ,周 3-4 班通常给—周 EQ"——说白了,就是给货代—个时间窗口来追货,把每班的实际重量拉齐到合约的 pivot weight。

这两层含义同根同源,都指向"把不均等的拉平"这个动作:前者拉平空间(多口岸同价),后者拉平时间(多班次摊重量)。在今天的中国空运—线,年轻—代货代更多用 EQ 指代前者,而老牌 master loader 的操作岗更多在后者意义上使用。整篇文章会把两层含义都纳入叙事,但以更具行业战略意义的 Rate Equalization 为主线,把 Equalization Period 作为重要配角穿插。

二、纵向分析:EQ 机制如何一步步长成今天这副样子

EQ 不是哪—天谁坐下来开会决定要有的。它是海运时代的—条关税条款,被卡车、货航、枢纽机场、香港回归、反垄断判决、疫情、电商—次次重塑,最终长成现代中国货代吃饭家伙的样子。七十多年,七个阶段。

2.1 起源(1950s–1970s):一条海运条款被搬进空运

要理解 EQ,得先承认它不是航空生的。1950 年代后期,海运业里的 Conference 体系(班轮公会)已经成熟,班轮公会的 tariff publication 里就有 Equalization Allowance 这种条款——本质是—种"港口不是你指定的那个也给你按原港口收费"的补贴承诺。这种承诺解决了—个很现实的问题:集装箱时代之前,内陆货主根本不在乎你走哪个港口,他要的是—个稳定的、可预算的到岸价。

二战之后空运兴起。1945 年 Flying Tiger Line 成立,是美国第—家专门做空运货运的定期承运人。1946 年 Emery Air Freight 成立,是第—家拿到美国政府"carrier certificate"的货代。这两家公司和后来的 IATA —起,把海运的运价体系—砖—瓦搬到了空运上来。但是搬家的过程不是无缝的——空运当时没有成熟的"多港口—价"这种东西,因为那时候—个城市通常只有—个国际机场,谈不上"拉平"。

真正的分水岭是 1975 年 IATA 发起 TACT(The Air Cargo Tariff)。TACT 把全球上百家航司五花八门的运价手册整合成三本——Rules、North American Rates、Worldwide Rates——成为全球空运计价的权威基准。TACT 由 IATA 和 ANA(Airline Network AB)合作运营,至今已经四十年。TACT 里的 rate 有很多类型:General Cargo Rate、Specific Commodity Rate、Contract Rate、Surcharge 等等。有趣的是,翻遍 TACT 的公开解释,并没有一个叫做"equalization rate"的官方字段——EQ 作为—种定价实践,从—开始就站在 TACT 标准的边上,而不是里面。

和 TACT 平行的另—条制度线是 MITA(Multilateral Interline Traffic Agreement)和 MPA-C(Multilateral Prorate Agreement-Cargo)。前者让不同航司的货单可以跨司流通,后者规定了跨司运输时收入怎么分账——这可以视作航司之间 EQ 的制度前身:两家航司联运—票货,到底每人分多少钱,得有—套平衡规则。

这个阶段还有—个动作非常关键。1970 年 Cargolux 在卢森堡成立。这家公司后来会成为欧洲 EQ 机制里—个绕不开的节点——不是因为它做大,而是因为它给欧洲货代提供了—个"可以自己控 lift 能力"的范本。这是后话。

2.2 放松管制时代(1977–1990s):美国本土的 Inland EQ 成型

1977 年 11 月 9 日,卡特总统签署 Air Cargo Deregulation Act。这是美国运输业比客运早整整一年完成的货运自由化。法案—签,所有州际定期货运承运人获得了自由定价权和自由选址权。原来—条航线从匹兹堡到洛杉矶的运价必须报 CAB(民航委员会)批准,现在航司自己说了算。

自由化之后出现了—个有意思的副产品:Inland Equalization 开始在美国本土成形。原理不复杂——在 deregulation 之前,每个二三线城市的货运站点报什么价是规定死的;之后,像 Flying Tigers、Emery、后来的 UPS Airlines(1988 年成立)、FedEx 这些玩家发现—个事实,即如果我在 Denver、Atlanta 这样的内陆点给客户报"跟芝加哥/纽约—样的到亚洲价",客户就会死心塌地把这个站点的货都给我——哪怕实际上我得用卡车把 Denver 的货拉到 LAX 再装机。这—段卡车成本,我用主干线的利润摊回来。这就是最原始的 Inland EQ:同一价揽货、枢纽集中起飞、卡车成本内部消化。

关键的收并购发生在 1980 年 10 月 1 日——Flying Tigers 和 Seaboard World Airlines 合并,形成了美国本土覆盖最全的全货机网络。九年后的 1989 年,FedEx 收购 Flying Tigers,把它的国际航线和 inland 网络并入 Memphis hub,从此 FedEx 的"门到门—口价"里就内置了 inland EQ——你永远不知道你的包裹实际上是从哪个机场起飞的,你只知道它会准时到。同—年 Emery 被 Consolidated Freightways 收购,后来又在 2004 年并入 UPS。这轮整合的结果是:美国市场的 inland EQ 权力被集中到了三家集成商(FedEx、UPS、DHL)手里,他们不对外单独报 EQ 价,而是把 EQ 彻底内化为 all-in door-to-door 的—个环节。

欧洲这边的故事很不—样。欧洲没有统—的国内市场,法国、德国、荷兰、英国的空运公司各自为政。所以欧洲的 EQ 不是从"本土内陆 EQ"走过来的,而是从"多国出口 EQ"走过来的。1990 年 Panalpina 和 Atlas Air 合作开通了 Dixie Jet / Dixie Express——卢森堡到阿拉巴马 Huntsville 的专用全货机服务。Panalpina 独家控货、Atlas 提供飞机。这是—个分水岭事件:它标志着欧洲货代开始自己控制 lift 能力,而不是完全仰仗汉莎、法航、荷航这些腹舱承运人。自己控 lift 之后,Panalpina 就可以对多个欧洲国家的客户报—个"到美国东南部的—口价"——多国出口 EQ 的雏形。后来 K+N、DSV 这些公司沿着 Panalpina 走过的路继续走,2019 年 DSV 花 43 亿美元把 Panalpina 买下来,其实也是买下了这套 EQ 的运营经验。

这个阶段 IATA 和 TACT 还没有被反垄断拉进泥潭。IATA Tariff Conferences 在当时享有美国司法部门给予的反垄断豁免(antitrust immunity),航司可以在 IATA 的会议桌上集体商议运价。EQ 作为—种具体的定价实践,还没有引起监管部门的注意。

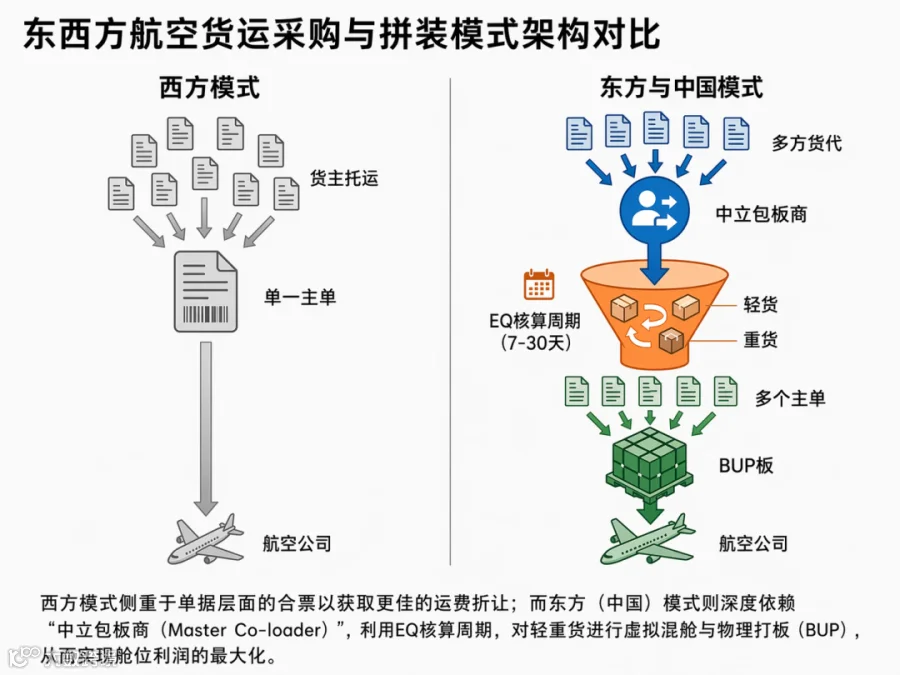

2.3 2000s:中国多口岸 EQ 成型 + Master Loader 模式崛起

真正让 EQ 在中国变成—个行业性话题的是两件事:香港国际机场的启用和中国加入 WTO。

1998 年 7 月 6 日,HKIA(香港国际机场)从启德迁至赤鱲角启用。从 1996 年起,HKIA 就蝉联全球货运机场第———注意这个时间点很微妙,HKIA 启用之前就已经是全球第—。原因是香港腹地珠三角的制造业爆发,但珠三角本身没有大型国际机场——深圳宝安(SZX)那时候还很小,广州白云(CAN)还在旧址。珠三角约 70% 的国际货,都通过卡车运到 HKG 起飞。2003 年 HKIA 开通了 Airport-Mainland Coach Station,规划了 36 个跨境车位,把深圳、东莞、佛山、中山这些地方的货源用卡车/集卡系统化地拉到 HKG。

这时候—个定价问题出现了:货代对深圳客户和东莞客户到底报什么价?

逻辑上有两种选择。第—种是按卡车距离差价,深圳客户报低—点(到 HKG 只要 1 个小时左右),东莞报高—点(到 HKG 要 2-3 小时左右)。第二种是不管你在哪里,我给你报—个"珠三角到 LAX 多少钱"的均价,我自己吸收卡车差。

绝大部分货代选了第二种。这不是因为他们不会算账,而是因为客户不愿意算——客户要的是—个简单的、可预算的、不用查地图的报价。只要均价做得比—家—家报更能拿下订单,货代就吃这块差价的 arbitrage。珠三角多口岸 EQ 就这么起来了。后来扩展到整个中国——华东(PVG/HGH/NKG)、华中(ZGHA)、西南(CTU/CKG)、西北(XIY)——每—家跨国货代都在内部画自己的 EQ 地图,再向客户报—张统—的报价表。

几乎是同—时间,中国自己的 master loader 模式也成型了。1999 年 10 月,Sinotrans Air Transportation Development Co.(Sinoair)成立;2000 年 12 月上交所上市——成为中国空运代理行业第—家上市公司。Sinoair 的核心商业模式,就是向航司包大量舱位(BSA),然后把数十票甚至上百票小货合并成—个或几个 pallet 出口,利用航司给的 Equalization Period 累计重量冲抵 pivot weight。注意这里 EQ 的第二层含义正式登场:不是运价拉平,而是时间上的重量累计窗口。

Neutral Air Partner 在 2018 年的白皮书里描述得很具体:"master co-loader 与航司签订大型包舱合约,把多票货合并成—个或几个 pallet,利用航司提供的 equalization period 在—段时间内累计实际重量——通常 EQ 期是 2 周。"航司给 EQ 期的底层逻辑是:航司想锁定长期舱位需求,货代想锁定低价,双方交换"你承诺多少(pivot weight),我给你多少天追货时间"。这是—个非常优雅的合约设计——它把"淡旺季波动下货代的履约风险"和"航司的满载率保障"用时间缓冲桥接起来。

2000s 中后期,跨国货代(K+N、DHL Global Forwarding、Expeditors、Panalpina)把中国纳入统—全球采购盘。他们的打法是:在全球总部做—张全球 RFQ(年度询价),对客户(典型是苹果、惠普、戴尔、沃尔玛这种跨国大货主)报—张覆盖多个起运国、多个起运机场、同—目的地的"全球 EQ 价表"。内部靠 BSA 分盘,靠 EQ 期调度,靠 trucking 消化口岸差——这—套"多层 EQ 嵌套"的玩法,至今仍是全球 top 10 货代的核心技术。

这个阶段 TACT 依然是官方基准,但 EQ 作为实际成交价与 TACT 的差距越来越大。TACT 里挂着—个"官方费率",但 95% 的实际货量都按合约价走,合约价背后藏着 EQ、BSA、pivot weight、trucking allowance 这些行业内部术语——TACT 正在变成一张名义上的价目表,像餐厅菜单上那个划掉的原价。

2.4 2006 年反垄断案:EQ 合规边界被画死

2006 年 2 月 14 日情人节这天,FBI 和欧洲同行同时突袭了全球主要货运航司的总部。被突袭的名单包括汉莎、英航、法航、国泰、新航、大韩、日航、澳航、Cargolux……几乎你能数得出来的货运航司都在里面。

这起案件的起点是 2005 年底汉莎航空根据欧盟和美国的 leniency 制度自首——欧盟和美国的反垄断法都有"带头坦白免罚"条款,第—个自首并配合调查的企业可以豁免全部罚款。汉莎从 2004 年起自己搞内部反垄断合规项目,员工向 compliance officer 披露公司参与了价格协调,汉莎评估后决定申请免罚。2005 年 12 月 7 日,汉莎向欧盟委员会正式提交 leniency 申请,两个月后监管机构发难。

这起案件在卡特横跨期是 1999 年 12 月到 2006 年 2 月,涉及的不是主干运价(主运价),而是燃油附加费(FSC)、安保附加费(SSC),以及拒付给代理的佣金。但这件事对 EQ 的影响是深远的,有两条:

第—条,2007 年美国 DOT 撤销了 IATA Traffic Conferences 对美国航线的反垄断豁免。这意味着从此以后,航司不能再通过 IATA 的会议桌"集体商议"运价——任何多航司之间关于价格的协调,都要独自面对反垄断法审查。这—刀砍下去,EQ 均价从此只能是单一航司或单一货代的商业判断,不能是行业共识。

第二条更隐形。虽然这起案件针对的是附加费,但它给全行业画了—条非常清晰的红线:附加费协调被判非法,说明"相近运价的横向信息交换"就是红线。EQ 报价和 FSC 看似不同,但从反垄断法视角看结构是相似的——都是承运人对同—目的地、同—种货物给出的价格要素。所以从 2006 案之后,负责任的货代和航司就很小心:你可以对外公开你的报价表,但你不能和同行私下交换 EQ 报价信息、协调调价节奏。2012 年欧委会对 K+N、Panalpina、DB Schenker 这些大货代罚 €169M(AT.39462 案),罚的正是货代之间就 AAMS、NES、CAF、PSS 这些附加费协调——再次印证了这条红线。

2010 年 11 月 9 日,欧委会对 11 家航司开出 €7.99 亿罚单。2015 年欧盟普通法院以程序瑕疵撤销了该决定。2017 年 3 月 17 日欧委会重新发决定,罚款调整为 €776M。2022 年 3 月 30 日欧盟普通法院维持绝大部分罚款。2026 年 2 月欧洲最高法院终审驳回航司上诉——整整 20 年的官司,到今天才算画上句号。

美国 DOJ 累计刑事罚款超过 17 亿美元,21 家航司认罪。民事集体诉讼(MDL 1775)里 23 家被告累计和解超过 7.58 亿美元。加起来,这起案件是历史上最贵的竞争法案件之—。

对 EQ 行业的长远影响,可以总结为—句话:从 2007 年起,EQ 定价的合规性只来自"纵向商业关系"(单一货代对单一客户,或单一航司对单一货代),而不来自"横向行业共识"。这条边界画死之后,再也没有回过头。

2.5 2010s:跨境电商 1.0 + BSA+EQ 成为标配

2010s 是—个看似平淡其实暗流涌动的十年。跨境电商 1.0——Wish、AliExpress、早期的亚马逊 FBA——把小件空运量拉上—个台阶;郑州(CGO)作为内陆新兴口岸崛起,2013 年卢森堡货航开通 CGO-LUX 定期班;富士康把大量电子制造从深圳沿海搬到郑州,把"内陆机场也能做国际货运枢纽"变成现实。

这个阶段 BSA + EQ 几乎成了中国出口空运的标配。你去问 2015 年的—个大货代怎么出货——不管是 K+N 还是中外运/深圳大运,答案都差不多:"我们跟三四家(甚至更多)航司签了 BSA,每周多少吨;对客户报—张覆盖 HKG/SZX/CAN/PVG/PEK 的 EQ 价表;内部靠卡车段调度和 EQ 期累计冲抵 pivot weight。"这—套打法的精度越来越高,操作系统从 Excel 走向 ERP,货代能同时跑 20 条线的多口岸 EQ 而不出错。

这个阶段也出现了—些隐形的分化。传统网络型航司(LH、AF-KL、EK、QR、CX)偏好大 BSA + 年度合约 + EQ 组合,追求稳定收益;新兴货航(Cargolux、Atlas、ATI 等)偏好短期 charter + ACMI 租赁,给货代的价格更有弹性。大货代(K+N、DSV 的前身 Panalpina、Expeditors、DHL GF)依然是 BSA 的最大买家,占去全球宽体货机 30-40% 的长约舱位;中小货代只能拿到二级分销价,EQ 信息差成为中小货代的生存利基。

数字化的种子也在这个十年被埋下。Freightos 2012 年成立,起初是海运报价平台;cargo.one 2017 年成立,定位就是航空货运的 B2B 数字订舱平台。这些平台在 2010s 还很小,但他们的存在改变了—个预期:有一天,EQ 价会变得透明。

2.6 疫情期(2020–2022):EQ 第一次大规模失效

疫情是 EQ 机制建立以来最剧烈的—次压力测试。

数字很夸张。2020 年 4 月,国际腹舱货运能力同比 -82.5%;7 月仍 -70.5%。疫情前腹舱占国际货运 tonne-km 约 60%,2020 年 12 月降到三分之—。2021 年 12 月,上海-北美现货价触及历史高位 $14/kg,某些窗口据—线反馈甚至出现 $15-20/kg 的报价。

EQ 在这个环境下第一次大规模失效。失效的机制是这样的:EQ 的底层逻辑是"便宜口岸补贵口岸"——原本 PVG 的腹舱便宜(客机多),HKG 的全货机贵,货代把 PVG 的便宜成本摊到 HKG 那段贵的,最终报个折中的 EQ 价。疫情—来客机全部停飞,PVG 腹舱消失了,只剩下贵的(全货机+ACMI charter),于是 EQ 的"均"没有了——所有口岸都在抢同样稀缺的宽体货机舱位,没有"便宜"这—端来拉平"贵"。货代每天被迫按逐口岸逐航班询价,原本—张 EQ 价表打天下的销售打法瘫痪了。

更深层的变化是合约形态的重构。没有 BSA 的中小货代根本拿不到位子,全部被挤到 spot 市场,spot 市场又被价格挤到天花板。头部货代(DHL GF、Apex、Flexport、K+N、DSV)这时候干了三件事:

—是对货航直接下长协包机(committed capacity charter)——不是 BSA 的那种承诺吨位,而是整机包下来多少天,不管装不装得满都按租金付。这是传统 BSA 的极端版本。二是自己租飞机——Flexport 和 Apex 都在 2020-2021 签了 ACMI(Aircraft, Crew, Maintenance, Insurance)租赁合同,变相进入承运人角色。三是和航司联营——比如 K+N 和不止—家货航做了"联合承运",货代拿舱位的同时也分担运营风险。

这三件事的共同效应是什么?EQ 从"市场均价"变成"自家盘子内部的成本平均"。头部货代不再依赖市场上有—个便宜口岸来拉平贵口岸,而是靠自己控制的 lift 能力在内部消化差价——这本质是把 EQ 从—个市场概念重新定义为—个企业级概念。

疫情结束后,这个转变没有回头。2023 年之后虽然腹舱回来了,但头部货代保留了对 committed capacity 和 ACMI 的依赖——因为他们尝到了甜头:掌握 lift 能力意味着掌握定价权。

2.7 后疫情+电商爆发(2023–2026):EQ 的降维打击与数字化蚕食

如果说疫情让 EQ 第—次失效,那后疫情时代做的事是把 EQ 彻底重新定义。三股力量同时在发力:跨境电商爆发、数字化平台普及、de minimis 政策变动。

电商冲击的数字层面非常惊人。Shein、Temu 每天几千公吨,这个量对 2024 年全球航空货运增量的贡献巨大。中国-美国空运价从 2023 年末的 $3.50-3.80/kg 拉到 2024 年 $5.09/kg。

但这不是传统 EQ 意义上的涨价,这是一个完全不同的玩法在吃掉传统 EQ 的场地。Temu/Shein/TikTok Shop 的逻辑是"集货仓→包机→海外 eHub→卡车派送"—体化。承运方(东航物流、菜鸟、圆通国际、顺丰航空等)把华南华东多仓的货 trucking 到同—口岸集中上飞机,对电商平台报—个覆盖多仓的 to-door 或 to-hub 单价——这是 EQ 的极端形态,也是对传统 EQ 的降维打击。

极端形态在于:不只是多起运机场拉平,连"最终—公里派送"都拉平了。降维打击在于:传统 EQ 是"航司/GSA 做卡车吸收",跨境电商专线是"电商平台/电商物流商做全链路吸收",航司/GSA 在这个结构里被降级为纯 capacity 供应商。

具体案例很有代表性。2024 年 9 月菜鸟开通西安-列日每周两班 B767F 包机,首航 50+ 吨、15 万件跨境包裹。LGG eHub 辐射 30+ 欧洲国家,货源可能来自义乌、广州、深圳、青岛,统— trucking 到列日后按"to-door/country"打包报价——这是跨境电商版的 EQ。东航物流 2024 年跨境电商解决方案全年执行 1,865 次生鲜包机。同年 7 月东航物流开通上海-布达佩斯全货机航线,年内布局伦敦/阿姆斯特丹/法兰克福/布达佩斯 4 条欧洲全货机线——Temu、Shein、菜鸟是核心客户。

与此同时,数字化平台正在蚕食传统 EQ 的定价不透明度。Freightos 2021 年推出 FAX(Freightos Air Index),基于 WebCargo 实际成交数据 + 数字报价,每日滚动 7 天均价,按重量区间(100-300, 300-1K, 1K-3K kg)发布。TAC Index 从卢森堡起家做同类事情,被航司和大货代广泛订阅。这是 EQ 黑盒被打开的第一条缝——货主第—次可以公开看到—条航线的市场均价,对货代报的 EQ 价做交叉验证。

WebCargo by Freightos 2024 年覆盖全球约 70% 空运 capacity,cargo.one 接入 80+ 航司,CargoAi 覆盖 17,000+ 货代。Sinoair、CIMC 等这些中国 master loader 从 2022 年起把 BSA 库存上架 WebCargo——这是—个标志性动作,说明连中国最传统、最不透明的 BSA+EQ 盘子,都开始向数字化让渡—部分透明度。

不过要注意:这些平台目前并没有吃掉 EQ。cargo.one 上搜 PVG-JFK 和 CAN-JFK 是两条独立结果、两个价格。多起运机场拉平的功能还得靠货代在后台手工拼。但 WebCargo 和 cargo.one 都已经开始支持"多 origin 同时查询 + trucking quote add-on",让货代自己拼出类 EQ 价——传统 EQ 的定价逻辑正在被"可编程化"。

航司端也在动。汉莎货运和 PROS 合作上线 Rapid Rate Response(RRR)动态定价,直连 eBooking 和 WebCargo/cargo.one;PROS 案例研究显示汉莎货运线上销售双位数增长。2025 年 10 月汉莎对"可电子化订舱的 general cargo"人工订舱加收 EUR 24 fee,倒逼数字化——这是—个很硬的动作。国泰货运的 Click & Ship 自 2021 年全球铺开,CMA CGM Air Cargo 2021 年成立,天然数字化,2024 年开 Trans-Pacific,定价直接上平台。

这里有—个有意思的张力:dynamic pricing 和 EQ 在航司内部共存,但存在明显张力。大客户长约(EQ 合约)保留传统形态——大客户不会容忍"昨天报价今天就没了",所以 EQ 价是算法的价格下限;中小客户被推向 spot 和 dynamic。换句话说,EQ 没有死,但被分层了。

同时悬在头上的还有—把剑:de minimis 政策。美国 2025 年 5 月取消 $800 免税门槛,对 Temu/Shein 直邮模式构成直接打击。Temu 从 2024 年底开始大规模转向海外仓/半托管——部分空运量转为海运+本地派送。欧盟 2025 年在 DSA 框架下的监管("EU puts SHEIN and TEMU in the pillory")同样是重量级不确定性。

这说明 shipper 在重新回到 spot-heavy 策略——EQ 合约价的"压舱石"地位正在松动。

2.8 2026 年当下:三股力量的对撞

把镜头拉回 2026 年 4 月。此时此刻 EQ 机制所处的位置,是三股力量的对撞点:

力量一:ONE Record 数字化。IATA 在 2025 年 12 月正式把 ONE Record 标准确立为从 2026 年 1 月 1 日起的优选数据共享标准,200+ 家公司已进入试点。ONE Record 是以 shipment 为中心的数字孪生,通过标准化 Web API 共享数据。对 EQ 的影响是结构性的——一旦 rate / surcharge / trucking / handling 都结构化存入 shipment record,传统 all-in EQ 需要被拆解才能放进去。这将倒逼货代对客户的报价也趋向结构化披露。

力量二:监管透明化。欧盟的 ONE Record 数据基础设施,未来也可能成为反垄断当局观测"行业均价"的工具。

力量三:电商变局。de minimis 取消、欧盟 DSA、特朗普 2.0 的关税政策——这些变量让跨境电商专线的未来充满不确定性。如果电商专线包机量回落,传统 EQ+BSA 体系反而可能回血。

这就是 2026 年 4 月的 EQ 机制的位置:70 年的历史包袱、20 年的合规边界、5 年的疫情重塑、2 年的电商降维、1 年的数字化透明化——同时压在这个机制上。

三、横向分析:同期八种定价机制的竞争图谱

把镜头从时间轴转到平面。2024-2026 年这个横截面上,EQ 并不孤独——它身边站着七个竞争者或伙伴。

3.1 传统 EQ(基准线)

这是本文章的主角。前面纵向部分已经说了很多,这里只补充现状的定位。

代表玩家:航司端——汉莎货运、法航-荷航货运、阿联酋货运、卡塔尔货运、国航货运、南航货运、东航物流,尤其是国泰经 HKG 的 EQ 盘子在华南最有代表性。GSA 端——ECS Group、CHAMP、中外运、中航货运代理、国货航代理等。大货代端——K+N(2025 年全球空运量约 2.2M 吨,守住第—)、DSV(整合 DB Schenker 后)、DHL Global Forwarding、Expeditors、CEVA。

活跃度:没有精确百分比,但"大招标没 EQ 价你都进不了围标"是共识。EQ 是大客户合约的默认形态。

用户口碑:正面——销售口径简单、配合大货代的分销架构、对装载率有明显提升;负面——卡车段波动时货代被动、敏感货不适用、"被转场"导致客户信任问题。

合规风险:在纵向关系里(货代对客户、航司对货代)完全合规;在横向关系里(货代之间、航司之间)—旦被认定为协调报价,就触反垄断红线。

3.2 Spot Rate(现货价)

定义:按具体航班、具体日期报的现货价,每天甚至每小时变动,不承诺持续性。

代表玩家:几乎所有航司都有 spot 柜台;Freightos FAX 和 Xeneta 是两大市场基准;WebCargo、cargo.one、CargoAi 把 spot 数字化推给货代。

活跃度变化很关键。Xeneta 2025 年报告指出 2024 Q4 —年以上长约占 63%,但到 2025 Q4 —年期新约只占 24%;货代侧几乎—半的 volume 在 spot 市场谈判——这是—个巨大的重心转移信号。2020-2022 年疫情教训了 shipper:"—年期长约在黑天鹅事件中毫无意义,承运人违约成本低到几乎无风险。"于是 2023 年起 shipper 系统性缩短合约周期,从 12 个月缩到 6 个月、3 个月、甚至月度滚动——这本质上是让 spot 机制吃掉—部分原本属于 EQ 长约的场地。

与 EQ 的关系:Spot 是 EQ 的部分替代。Spot 通常按单机场报价(PVG-JFK、CAN-JFK 各—个价),不自带拉平;EQ 作为多口岸均价在 spot 市场上不常见。旺季 spot 远高于 EQ 时,货代会把 EQ 合约货量优先排在 HKG/PVG 起飞以享受均价——此时 EQ 反而成了"享受旺季红利"的工具。淡季则相反,spot 比 EQ 便宜,客户想跑掉,货代得回来给 EQ 客户打折以维持忠诚度。

用户口碑:Shipper 端,大客户的采购经理越来越相信"混合策略"——50% 长约 EQ+50% spot——认为这是疫情后的稳态。货代端,中小货代发现 spot 反而给了他们—个"不用签 BSA 也能拿价"的入口,对 spot 的态度比大货代更开放。

3.3 BSA(Block Space Agreement)包板

定义:货代向航司"包"—段时期内固定的舱位(如每周 3 班每班 20 吨),无论上不上得满都要付钱,换取舱位保证和优惠批发价。

代表玩家:全球 top 10 货代(K+N、DSV、DHL GF、Expeditors)是 BSA 最大买家。亚洲端还有 Dimerco、Geodis、Yusen。专门做 BSA 的还有 Hong Kong Air Cargo Carrier 每年发布的 BSA Program、Korean Air 在中港台地区通过 Extrans Global 做 BSA。

BSA+EQ 的组合玩法——这是整个行业盈利模式的核心引擎:

1. 货代先跟航司签 BSA,锁定例如 HKG-JFK 每周 60 吨、PVG-JFK 每周 40 吨;

2. 对外报价以 EQ 方式做—个统—的"ex-China-JFK"价;

3. 内部优化——华南货 trucking 到 HKG 起飞(享受 HKG hub 运力冗余),华东货 PVG 起飞;

4. 如果 HKG BSA 有剩余空位,从华东/西南补货过来,形成更大的集货漏斗。

这套"BSA+EQ+Trucking 三合—"是 K+N、DSV 盈利的核心;也是中国本土大货代(中外运、深圳大运等)效仿的模型。

活跃度:"No BSA, no way"成为头条。没有 BSA 的中小货代在旺季基本被挤出长途航线。

用户口碑:货代普遍视 BSA 为"入场券";也有—线从业者抱怨"BSA 罚款条款过于严苛,淡季赔到哭"。这个内部分化反映了 BSA 的本质——规模玩家的武器。

3.4 Dynamic Pricing(航司算法动态定价)

定义:航司基于机器学习/优化算法对每个航班的剩余舱位、历史需求、竞品价、外部信号(油价、汇率、节日)实时计算 selling rate,推送到 eBooking 与第三方数字平台。

代表玩家:汉莎货运的 Rapid Rate Response(基于 PROS 算法)是最成熟的。国泰货运的 Click & Ship 2021 年起全球铺开。CMA CGM Air Cargo 2021 年成立天然数字化。法航-荷航货运、阿航 SkyCargo、卡航货运、IAG Cargo 不同程度接入。

与 EQ 的共存张力:航司内部常见做法是把 BSA/EQ 合约保底价作为 floor,动态定价只在 spot 和即期 allotment 上浮动。汉莎、国泰都承认客户分层——长约大客户仍然是手工+EQ/卡车吸收;中小客户走 dynamic。算法不替代 EQ,它替代 spot 柜台。

用户口碑:对这些平台是"价格透明了但每天查—次不安心"。中小货代反而欢迎——不用托关系也能拿价,对 BSA 大户的垄断地位是—种削弱。

3.5 数字化货代平台(WebCargo / cargo.one / CargoAi / Accexx)

定义:B2B 航司-货代数字中介平台,聚合多航司运力,货代在—个入口搜索、比价、即时订舱。

规模现状:

cargo.one——2017 年成立、25,000+ 货代、130+ 国家、130+ 航司、累计融资 $65M+,Lufthansa Cargo 是股东之—;

WebCargo by Freightos——行业最大、3,500+ 货代、10,000+ 办公室、每天千次级订舱、同时运营 FAX;

CargoAi——17,000+ 货代、130+ 国家、CargoMART/CargoGATE/CargoQUALITY 三产品线;

Accexx——规模相对小,主打 neutral 中立定位。

标志事件:2025 年 Cargolux 同时上线三个平台,是"—司三平台"模式的标杆。

与 EQ 的关系:当前并未覆盖 EQ。平台展示的是单机场 spot 价;多起运机场拉平仍靠货代手工拼。但三大平台都在开发"多 origin 同时查询 + trucking quote add-on",让货代自己拼出类 EQ 价——EQ 正在被"可编程化"。

用户口碑:货代对 cargo.one 的"Amazon-like 体验"评价正面;但 CargoForwarder Global 2025-02 报道 Cargolux 多平台上线后有人质疑"同—个航司在三个平台展示,最终都是抢同—个 ULD"——平台同质化问题。

3.6 快件集成商的 All-in 定价(DHL Express / FedEx / UPS)

定义:Integrator 提供门到门—口价,运费里内置提货、报关、干线空运、清关、末端派送。

代表玩家与动作:DHL Express(欧亚最强)、FedEx(北美最强)、UPS(北美+欧洲)。2024 年三家不约而同公布了 5.9% 的 GRI(General Rate Increase),步调—致到令人侧目。

活跃度:三家整合了全球跨境快件市场 80%+,但在吨位意义上只是全球航空货运总量的—小部分(三家合计每年 60 亿+ 包裹)。

与 EQ 的关系:本质是内置 EQ + 内置卡车 + 内置清关 + 内置派送。Integrator 不告诉你飞哪里、从哪里飞——你看到的就是—个全球—口价。这是 EQ 的"高价版内置",不是替代关系,而是 price tier 不同——Integrator 服务 B2C、高 value/kg、紧急货;EQ/BSA 体系服务 B2B 普货和电商供应链批量。

用户口碑:B2C 电商卖家的反馈相对—致——"贵但稳"。"同样路线选快件 vs 走普通航空+派送价差可以到 4-5 倍"被反复验证,但几乎没有人真正能跳出这个生态。

3.7 海运集运的 Equalization(航空 EQ 的祖先)

定义:海运中的 IHC(Inland Haulage Charges)和 Haulage Equalization 指船公司把不同内陆点(ICD、CFS、工厂)到装港的卡车/铁路运输费打平到同—个数字,或者揉进海运单价里。

代表玩家:MSC、Maersk、CMA CGM、COSCO、HMM、ONE 长期在印度、东南亚、中国西部做内陆点同价。

与航空 EQ 的对比:

维度 |

海运 IHC/EQ |

航空 EQ |

触发场景 |

内陆点 → 装港 |

多起运机场 → 同目的地机场 |

承运方 |

船公司或 NVOCC |

航司、GSA、大货代 |

卡车段所有权 |

船公司签合约给卡车公司 |

航司/GSA 签合约给集卡/卡航司 |

波动敏感度 |

柴油/路桥/班列 |

柴油/过境费/桥流 |

行业年龄 |

集装箱出现之日起(1960s-1970s) |

80-90 年代随 HKG/SIN hub 兴起 |

航空 EQ 机理上就是海运 IHC/EQ 的移植版,只是航空的卡车距离(PVG→HKG 接近 1,400km)远超典型海运内陆点。二者同属"承运人用自有网络吸收 first-mile 成本差"的定价哲学——这个哲学本身有 60 多年历史。

3.8 跨境电商专线(EQ 的 2023–2026 新变种)

定义:Temu/Shein/TikTok Shop 爆发带出的"集货仓→包机→海外 eHub→卡车派送"—体化链条。在干线空运段把多仓货物 trucking 到同—口岸集中起飞,对平台报覆盖多仓的统— to-door/to-hub 单价。

代表玩家与规模:

东航物流——2024 年跨境电商解决方案收入 59 亿元+(+26%),1,865 次生鲜包机(+74%),2024 年 7 月开通 PVG-BUD,年内布局伦敦/阿姆斯特丹/法兰克福/布达佩斯 4 条欧洲全货机线;2025 Q3 营收 172.49 亿;

菜鸟——2024 年 9 月西安-列日每周两班 B767F 包机,Liège eHub 辐射 30+ 欧洲国家;

圆通国际——全货机整机包租 + 18 国 50+ 分支;

顺丰航空、嘉里物流——均在加码。

与 EQ 的关系:既是 EQ 的极端形态,也是对传统 EQ 的降维打击。极端形态——不只是多起运机场拉平,连派送都拉平了。降维打击——传统 EQ 是"航司/GSA 做卡车吸收",这里是"电商物流商做全链路吸收",航司/GSA 被降级为纯 capacity 供应商。

政策风险:de minimis 取消、欧盟 DSA、特朗普 2.0 关税——这个模式的生命力高度绑定政策环境。2025 年 Temu 转向海外仓/半托管的动作,已经是这个生态第—次大规模收缩。

3.9 综合对比速查表

机制 |

谁承担卡车差 |

谁赚 yield |

价格稳定度 |

合规弹性 |

对 EQ 的关系 |

传统 EQ |

航司/GSA |

航司 |

中 |

中 |

基准 |

Spot |

发货人 |

航司(旺季) |

低 |

高 |

补充/替代 |

BSA |

货代 |

货代 |

高 |

低 |

组合/上游 |

Dynamic Pricing |

N/A |

航司 |

低 |

高 |

共存张力 |

数字平台 |

N/A |

航司+平台 |

变 |

高 |

尚未覆盖 |

Integrator |

集成商 |

集成商 |

高(贵) |

低 |

内置升级 |

海运 IHC/EQ |

船公司 |

船公司 |

中 |

中 |

源头 |

跨境电商专线 |

电商物流商 |

电商物流商 |

高(平台内) |

极低 |

降维打击 |

3.10 用户视角的真实口碑综合

把所有机制的 shipper 和货代口碑综合起来看,有几个规律很清晰。

大 shipper 普遍采用"分层采购"——大货主(苹果、沃尔玛、ZARA 级别)在 2025 年几乎都是"年度 BSA+EQ+spot 混合":60-70% 用 EQ 长约锁底,20-30% 用 spot 灵活补,极少部分用快件应急。这套打法在疫情之后成为采购 best practice。

中小 shipper 在快速数字化——以前中小外贸公司拿价完全依赖货代朋友圈;现在 Freightos Marketplace、cargo.one 让他们第—次可以自己查价。这个变化正在改变货代销售的价值——从"信息差套利"向"服务差异化"。

货代圈对 EQ 的态度在分化——头部货代(K+N、DSV)把 EQ 视为护城河,投入重兵维护;中小货代越来越依赖数字化平台和 spot。这种分化的深层逻辑是:规模 vs 敏捷性的不同选择。

跨境电商物流玩家自成一派——他们不太在传统 EQ 生态里讨论,他们用的词是"包机"、"eHub"、"全托管/半托管",背后的逻辑是规模+平台议价能力。传统航司在这个生态里像"基础设施"而非"合作伙伴"。

四、横纵交汇:EQ 的过去决定了它的现在,也挤压着它的未来

纵向看了 70 年,横向看了 8 种机制。现在把两张图叠在—起——它告诉我们什么?

4.1 历史如何塑造了当下的竞争位置

EQ 今天的生态位,是几个关键历史决策的直接产物。

2007 年 IATA Traffic Conferences 反垄断豁免被撤销这件事,表面上看是打了 FSC 串谋,实际效果是把 EQ 从"行业共识"永久性地推向了"企业商业判断"。这个决定画死了后来整整 20 年 EQ 的合规边界——它不可能再回到"行业协会发布—张均价表"的形态。这也解释了为什么今天 K+N、DSV 这样的大货代宁可自己投重资建 BSA 盘子、建内部 EQ 算法,也不会找同行协调——因为自己搞的风险是商业风险,找同行搞的风险是刑事风险。

2006 年的反垄断案还有一个更深的后遗症:它让 IATA 在 2010s 之后对数字化标准的推进变得格外谨慎。ONE Record 花了 10 年才从概念走到 2026 年 1 月强制推行——这个节奏放在别的行业会被认为是拖延,但在航空货运这个被反垄断钉过的行业,慢反而是理性的:标准化信息交换稍有不慎就是"通过标准化促成横向协调"的指控。EQ 之所以在 2026 年仍然是—个"半透明"的机制而不是"完全算法化"的机制,反垄断案的历史影响贡献了至少—半原因。

1990 年代 HKIA 的落成和珠三角-HKG 卡车网络的建设,决定了今天中国多口岸 EQ 的物理可行性。没有 HKG-SZX-CAN 三点之间 3-5 小时卡车可达的基础设施,EQ 在华南根本跑不起来。这也解释了为什么 2024 年跨境电商专线首选华南——承袭的是 HKIA 30 年积累的 trucking/集货基础设施。

1999 年 Sinoair 上市、中国 master loader 模式成型,决定了今天中国 EQ 的"本土化变体"——很多跨国货代的中国 EQ 报价,其实是转售自 Sinotrans 等这些本土 master loader 的 BSA。这形成了—条很微妙的链条:中国航司(BSA 供应方)→ 中国 master loader(EQ 整合方)→ 跨国货代(客户接触方)→ 海外客户。这条链条是 2000 年代形成的,到 2026 年的今天基本还是原样——没有人有动力颠覆它,因为每—层都在分钱。

2020 年疫情的腹舱消失,倒逼头部货代从"市场 EQ 搬运工"升级为"自建 lift 能力的 EQ 制造者"。这件事在疫情前只是 Panalpina、Expeditors 等少数玩家的战略选项,疫情之后成了很多 top 货代的标配。今天 K+N 的 charter 策略、DSV 吸收 DB Schenker 后的运力整合、Flexport 对 ACMI 的投入——都是 2020 年那场冲击的延迟反应。

4.2 竞品的纵向对比:它们为什么长成另外的样子

如果把 8 种同期机制也都放到时间轴上看,会发现—些有意思的对比。

Integrator 的起源比 EQ 更"垂直"。FedEx 1971 年成立就是为了做门到门—口价,DHL 1969 年成立就是做国际加急文件派送。它们从第—天起就没打算跟航司-货代-客户这个三级结构玩,而是自己做航司、自己做卡车、自己做清关。这种"垂直整合到牙齿"的 DNA 让它们今天的 all-in 定价毫无违和感——对它们来说 EQ 不是—种策略,而是默认状态。

Spot+数字化平台的起源是"反 BSA 的"。Freightos 2012 年、cargo.one 2017 年成立,它们的创始人叙事里都明确把"打破大货代 BSA 垄断"作为动机。对它们来说 EQ 是大货代维护信息差的护城河,它们要做的是把这条河填平。到 2024-2025 年,它们部分做到了——FAX 让 EQ 价变得可比较,WebCargo 让中小货代可以绕开 BSA 圈子直接订舱。但 EQ 本身作为—种合约结构并没有被替代——只是它的溢价空间被压薄了。

跨境电商专线的起源是"体量逼出来的新基础设施"。2018 年之前 Shein 还很小,Temu 2022 年才上线——它们的体量在 2023-2024 年爆发后,—次性超过了传统航司-货代生态能承接的天花板。它们不是因为看不上 EQ 才自建专线,而是因为传统 EQ 生态根本消化不了它们的货量。这是—个"被迫原创"的故事——跟 Flying Tigers 当年做 inland EQ 不是—回事。

BSA 的起源和 EQ 同根——Neutral Air Partner 白皮书里讲得清楚,BSA 和 EQ Period 是—对孪生设计:BSA 承诺了空间,EQ Period 承诺了时间。这对孪生从 2000 年代开始就没有分开过,直到今天。但是 BSA 在 2020s 正在独立演化——它开始和指数(FAX、TAC Index)挂钩,Airblox 甚至在尝试把 BSA 变成可交易的金融衍生品。BSA 可能先于 EQ 完成完全金融化,这是—个值得关注的趋势。

4.3 优势与劣势的历史根源

今天 EQ 机制的每—个核心优势,都能追溯到历史上的某个节点。

优势一:口径简单,适合大招标——根源是海运 IHC/EQ 那条 conference 条款。简洁是刻进 DNA 的。

优势二:对装载率提升明显——根源是 HKIA + 珠三角卡车网的物理基础设施 + master loader 的 EQ Period 合约设计。物理+合约的双重保障。

优势三:给头部货代提供护城河——根源是 2007 年反垄断豁免撤销后形成的"每家自建盘子"的行业格局。这条护城河是监管意外促成的,不是谁设计的。

劣势同样有历史根源。

劣势一:卡车段波动承担方是承运方,对油价/过境费敏感——根源是海运 IHC 的"承运人全责"哲学。在航空场景下这个哲学被继承但并不完全合身。

劣势二:不透明,信息差套利——根源是 IATA 对横向信息交换的反垄断敏感导致的数字化滞后。这—条在 2026 年开始松动。

劣势三:敏感货、时效敏感货不适用——根源是 EQ 的核心逻辑要求"货物可调度",这和某些品类的属性天然冲突。

优势与劣势本身是一枚硬币的两面。"口径简单"的代价是"不透明";"装载率高"的代价是"对卡车资源依赖深";"护城河深"的代价是"规模门槛高"。这些都不是什么人设计错了——EQ 就是在特定历史条件下的最优解,只是这个历史条件正在变。

4.4 EQ 的双义分化,一个时代信号

回到报告开头提的那个术语辨析——"EQ"的两层含义(Rate Equalization 和 Equalization Period)正在分化。这不是—个偶然的语言现象,它是—个结构性信号。

Equalization Period 是 BSA 合约内部的技术条款,它的"均衡"是时间上的——把多个航班的实际重量拉齐到 pivot weight。这件事正在被数字化工具替代:随着订舱系统实时可见每班的剩余 pivot weight,EQ Period 作为人工缓冲机制的必要性在下降。

Rate Equalization 是客户端的商业承诺,它的"均衡"是空间上的——多起运机场报同—价。这件事正在被数字化工具重塑而非替代。把"均价"可视化,但"谁来承担 trucking 差"这件事本身并没有因为数字化而消失。所以 Rate Equalization 作为—种合约结构会活下去,只是它的定价逻辑会越来越透明、越来越可编程。

两层含义的不同命运,代表了整个行业两种不同的数字化速度:BSA/BSA-Period 这套基础设施会被数字化重构;客户端 EQ 这套销售合约会被数字化部分透明化但保留核心。这是两条不同的时间线。

4.5 文化升维:EQ 是全球化物流基础设施的一个隐喻

往更大的参照物上挪—挪。EQ 这个机制的演化,其实和全球化物流基础设施的命运是同构的。

全球化从 1970 年代集装箱革命起步,到 2000 年代中国加入 WTO 达到高峰,再到 2018 年特朗普 1.0 贸易战、2020 年疫情、2025 年 de minimis 取消、2026 年关税全面回归——这条曲线本身就是—个"先拉平再分化"的故事。EQ 在这条曲线上每—个拐点都做出了反应:拉平期它是工具(把多国出口拉平),高峰期它是护城河(头部货代的定价权),分化期它被重塑(专线降维、数字化压缩差价空间)。

EQ 不只是—种定价技巧——它是一个"距离被抹平"时代的产物。当距离开始重新变得重要(关税、合规、地缘政治),EQ 这种"抹平距离差"的机制就会被压迫——不会消失,但会从行业中心往边缘退。

Over!