中国财政部、国家税务总局于2026年1月31日联合发布了《关于出口业务增值税和消费税政策的公告》。该公告旨在进一步优化出口退税管理、规范跨境应税行为,并支持外贸高质量发展。以下是本次公告的主要内容总结、新变化及潜在利好:

一、政策背景与定位

在当前“稳外贸、促开放、防风险”并重的宏观背景下,该公告旨在:

统一出口退(免)税政策执行口径;

堵塞虚开骗税漏洞;

支持高附加值产品与服务“走出去”;

与2025–2026年系列外贸新政形成协同效应。

注:本公告自发布之日起施行,部分条款可能设过渡期,具体以税务机关后续操作指引为准。

二、主要新变化

1. 明确三类税收处理方式适用边界

对出口货物、跨境销售服务及无形资产,系统界定以下三种情形:

退(免)税:符合条件的出口可退还已缴增值税/消费税;

免税:特定情形下免征但不退税;

征税:不符合出口条件的按内销征税。

✅ 关键突破:首次将“跨境服务”与“无形资产”纳入与货物出口同等清晰的退免税框架。

2. 强化免税品经营企业政策适配

明确具有免税品经营资质的企业(含国务院批准参与免税店经营的外商投资企业),其统一采购进入口岸出境免税店、市内免税店的商品,可按规定适用消费税、增值税免税政策。

要求建立完整采购—仓储—销售链条的税务备案机制。

3. 优化跨境应税行为管理

要求企业提供合同、收款凭证、境外客户确认等“三单一致”证据链;

推广电子化申报,支持通过国际贸易“单一窗口”提交退税申请。

三、重点行业具体利好措施

(一)服务贸易出口企业(如软件、设计、咨询、AI解决方案)

向境外提供的研发服务、信息技术服务、文化创意服务、专业咨询服务等,若完全在境外使用,可适用增值税零税率(即退税);

允许以电子合同、跨境支付记录、客户邮件确认作为退税依据;

与2025年《促进服务出口若干措施》联动,享受“退税+补贴+信保”组合支持。

典型受益企业:

SaaS平台、游戏美术外包公司、碳管理咨询机构、AI模型输出服务商、工程设计院等。

(二)高端制造与机电产品出口企业

智能装备、新能源设备、医疗器械等高技术含量产品,继续享受全额出口退税(退税率维持13%或9%);

明确“成套设备出口”中包含的软件、技术服务可合并申报退税;

鼓励“中国标准”出海,配套技术服务收入可一并适用退免税政策。

典型受益企业:

工业机器人厂商、光伏逆变器出口商、医疗影像设备制造商、轨道交通装备企业。

(三)免税品经营与零售企业

中免集团、王府井、珠海免税等持牌企业,在市内免税店、机场出境店销售的国产商品(如白酒、化妆品、电子产品),采购环节可免征消费税与增值税;

支持“国货精品”进入免税渠道,助力品牌国际化;

为海南离岛免税、市内免税试点扩容提供税收制度保障。

政策意义:打通“国产—免税—出境”链条,提升中国品牌海外曝光度。

(四)跨境电商与海外仓企业(间接利好)

虽未直接提及9610、9810模式,但公告强调“真实出口”原则,利好合规运营的跨境电商:

使用海外仓发货且能提供完整物流与回款凭证的,更易被认定为真实出口;

为未来将B2B跨境服务纳入退税体系预留政策空间。

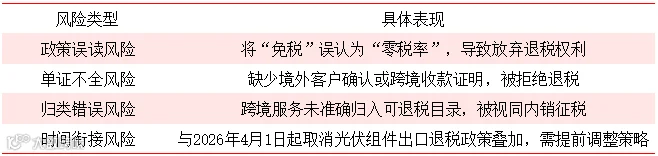

四、需警惕的风险点

五、企业应对建议

立即开展业务梳理:对照公告附件或税则号,确认出口产品/服务是否属于退免税范围;

完善“三单一致”证据链:合同、报关单、收汇凭证、客户确认函缺一不可;

主动备案跨境服务:向主管税务机关提交《跨境应税行为免税/退税备案表》;

关注地方细则:广东、浙江、上海等地或将出台配套操作指引或补贴政策;

规避“假出口”红线:严禁无真实交易、循环买单、虚假物流等行为。

此次公告不是简单“打补丁”,而是中国出口税收制度迈向精细化、服务化、国际化的关键一步。它既守住税收安全底线,又为高技术、高附加值、高合规性的出口主体打开政策红利通道。

对企业而言:合规是底线,专业是竞争力,政策是加速器。抓住窗口期,方能在全球市场赢得先机。

本文基于公开政策文件整理,具体执行请以主管税务机关解释为准。建议企业结合自身业务咨询专业税务顾问。