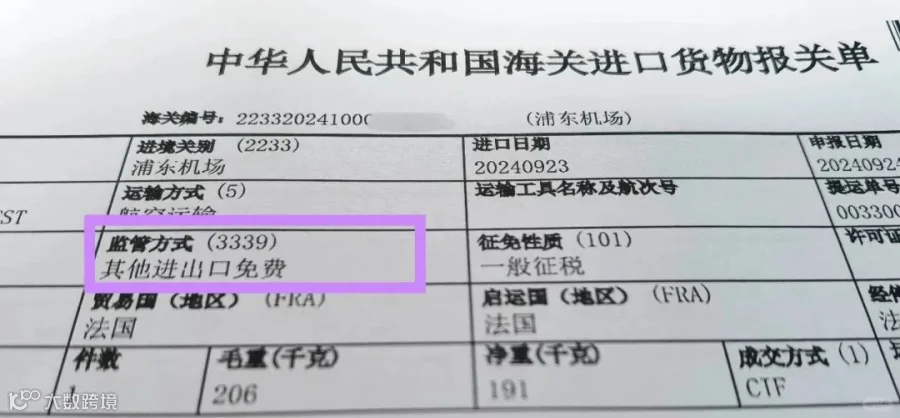

“其他进出口免费”(监管方式代码 3339),是海关监管方式中的重要一种,核心适用场景是:外商免费提供,但又不属于无代价抵偿、广告样品等其他特定监管方式的进出口货物。

实操中最关键的一点:精准区分它与其他类似监管方式(如无代价抵偿、广告样品),避免混淆申报,否则直接被海关退单。

⚠️ 核心要点:三大“免费”相关规则,必看

这三点是实操中最容易出错、最需要坚守的合规底线,记牢就能避开90%的申报风险!

1. 核心误区:“免费”≠“免税”

此类货物虽然是外方免费提供,不涉及境内企业支付货款,但并不意味着可以免除任何税费。

海关会依据《中华人民共和国海关审定进出口货物完税价格办法》(简称《审价办法》),依次按照同类货物的成交价格、计算价格等方式对货物进行估价,境内企业需按照海关核定的完税价格,照章缴纳进口关税和增值税,严禁因“免费”就擅自不申报、不缴税,否则将面临违规处罚。

2. 重要提醒:“免费”≠“免证”

很多人误以为“免费货物”不需要提供监管证件,这是严重错误!

“其他进出口免费”货物进口时,仍需严格遵守国家对特定商品的管制要求,若货物涉及进口许可证、3C认证、机电产品自动进口许可证等监管证件,境内企业需如实向海关提交,确保证件齐全、有效。缺少相关证件,将无法通过海关审核,导致货物滞留、延误时效。

3. 合规要点:“免费”=“免汇”

这里要明确:因“其他进出口免费”货物不涉及真实的交易行为,不产生货款支付,因此不需要也不允许境内企业对外支付外汇。

实操中需注意留存相关证明材料(如免费赠送协议、说明等),清晰证明货物的免费属性,避免出现外汇收支违规的情况,确保资金流、货物流、单据流逻辑一致。

📌 适用场景:明确这些情况,可申报“其他进出口免费”

并非所有“免费货物”都能按3339监管方式申报,需精准匹配以下情形,避免错用监管方式:

1. 外商在经贸活动中,向境内企业赠送的各类物品;

2. 外国人或境外机构捐赠的物资,且该物资不适用“捐赠物资”相关监管方式的;

3. 驻外中资机构向国内相关单位赠送的各类物资;

4. 外方免费提供的试车材料、消耗性物品等(如工厂新生产线调试时所用的原材料、测试耗材等);

5. 境外母公司免费赠送给境内分公司的设备、电脑等办公用品,不涉及货款支付的。