出口综保区报关业务中,生产销售单位的填报核心,取决于货物所有权归属,以及法定监管责任的承担主体。简言之,以境内实际货主为判定基准,锁定货物所有权人,是该栏次填写的根本原则。

综合保税区具备「境内关外」特殊监管属性,针对入区出口申报,生产销售单位统一以拥有货物所有权的境内企业为准,所有填报逻辑均围绕货权实质展开。

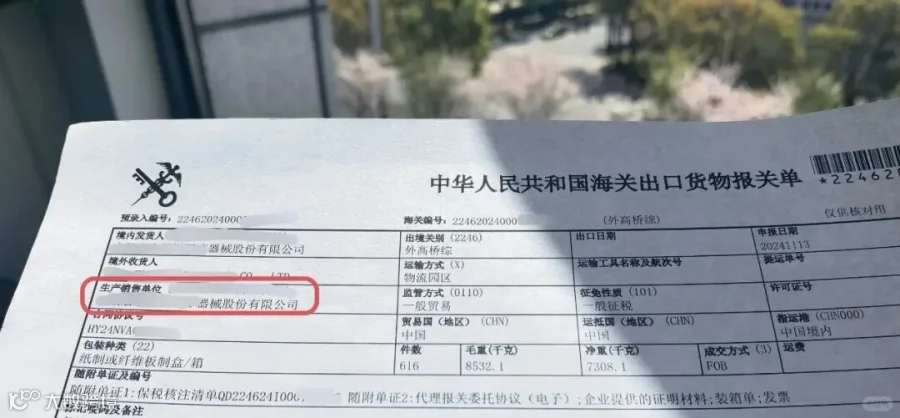

⚠ 关键合规提醒:双抬头报关完全合规

不少从业者存在认知误区,误认为境内发货人与生产销售单位必须保持一致。在此明确:两者信息不一致,属于合规双抬头申报,为海关允许的常规操作,不存在违规风险。

填报核心判定逻辑:货物境内最终生产企业,即为法定生产销售单位;境内发货人以实际出口申报、履约代理主体为准。二者各司其职、互不冲突,只要贸易背景真实、关系清晰,即可正常申报放行。

本次填报规则,严格依据《中华人民共和国海关进出口货物报关单填制规范》(海关总署公告 2018 年第 60 号)执行,完全契合现行海关监管要求,从源头杜绝填报错误、逻辑不符等问题。

✅ 两大实操场景,标准填写规范

场景一:生产厂家自营出口

国内生产企业具备独立出口经营权,自行签约、自行报关,直接将货物出口至综保区。

-

生产销售单位:填报国内生产厂家 -

境内发货人:填报同一家生产厂家

-

两栏信息统一一致,单抬头申报,逻辑简单清晰,适配工厂自主入区出货模式。 -

场景二:工厂委托外贸代理出口

生产厂家无进出口资质,或委托外贸公司代理报关、收汇、履约,货物最终入综保区。

-

生产销售单位:填报实际国内生产工厂 -

境内发货人:填报受托外贸代理公司

-

以双抬头形式申报,如实体现生产主体与代理出口关系,单据、合同、货权资料留存完整,顺利通过海关审核。 -

💡 实操总结

-

生产销售单位看货权与生产主体,固定为境内实际生产商; -

境内发货人看申报与经营主体,可为自营工厂或外贸代理商; -

双抬头申报合法合规,是综保区出口常规填报模式; -

严格依据海关填制规范如实填报,保证贸易背景、单据信息一一对应,有效降低改单、退单及后续核查风险。