雅各布斯工程集团是全球最大的、多元化程度最高的国际工程公司之一。雅各布斯工程集团(Jacobs Engineering Group Inc.)为全球范围内的客户(包括公司、各类组织、政府机构等)提供咨询、建筑业务、项目管理、解决方案设计和整体运营等综合服务,业务涉及信息数据、核能、航空航天、能源、通信、交通、水务、建筑、环境等诸多领域,2023年营业额超过160亿美元,2024年为专注高增长领域,Jacobs将关键任务解决方案业务及网络和情报政府服务业务(统称为“SpinCo业务”,下同)分拆,剩余业务营业收入约115亿元。

01

集团业务发展

2015-2017年四大业务条线

Jacobs在2015-2017年主营业务分为建筑与基础建设、工业、航天与科技、石油化工四大条线,提供包括咨询、设计、工程建筑、管理运营、维护、专业服务、综合项目管理等多项服务内容。但3年时间内整体营收下降明显,各业务条线发展趋势差异较大,其中石油化工业务营收3年萎缩近50%,航天与科技业务营收亦下降超15%。

2018年新三大业务条线

Jacobs在收购CH2M业务的基础上,对原先的业务条线进行了整合,最终分为新三大业务条线,相较之前发生了较大变化。2018年当年营业收入达到149.9亿美元,相比2017年增长48.1%,业务调整成效明显。其中建筑、基础设施与先进资源设备方面的营收为61.8亿美元,占比41%;航空、科技、环境与核能业务营收43.7亿美元,占29%,能源、化工与资源业务营收44.3,占30%左右。

2019-2020年两大业务类型

Jacobs在2019年出售了ECR业务,并且对业务条线的发展进行了重大战略调整,将内部业务重组为两大类型,颠覆了之前的业务条线分类。2019、2020年P&PS业务营收占比分别为64%、63%,CMS业务营收占比为36%、37%。

2021-2022年增加为三大业务类型

Jacobs收购PA Consulting 60% 股份后,业务线增加到三条,即CMS业务、P&PS业务及PA业务。作为专注于创新及转型的咨询公司,PA拥有约3300名员工,咨询业务分属七个部门,包括消费和制造业、国防安全、能源和公共事业、金融服务、卫生和生命科学以及交通运输。2021、2022年CMS业务营收占比变化较小,分别为36%、35%,P&PS业务营收占比下滑较明显分别为60%、57%,PA业务营收占比较小,但增长明显,分别为4%、7%。

2023年新设部门共四大业务部门

在公司战略下,Jacobs设立了新的运营部门,开展差异化解决方案业务(DVS),原先CMS、P&PS及PA业务中的一部分转移到新的DVS业务部门。DVS是开发创新下一代云、网络、数据和数字技术的核心基础,DVS部门利用Jacobs的全方位网络、数据分析、系统和软件应用程序集成服务进一步加强了为客户服务的能力,包括全球战略联盟、创新协作、新技术、软件和数据服务、以及数据和安全解决方案,且均与交通、水资源和国家安全领域息息相关。由于部分CMS业务剥离至DVS部门,2023年CMS营收占比下降至29%;DVS业务总体规模不大,营收占比为6%;P&PS及PA业务营收占比较稳定,分别为58%、7%。

2024年分拆合并为两大类型

2023年5月,Jacobs宣布计划将关键任务解决方案业务从集团中分拆成独立的上市公司,随后在2023年11月签署了业务分拆协议,并于2024年9月完成该举措。具体地,Jacobs将全部CMS业务和部分DVS业务(网络与情报政府服务业务)与Amentum公司分拆合并,并以独立公司的形式在纽交所上市。业务分离完成后,公司内部业务重新划分两大类型:基础设施和先进设施(I&AF)业务、咨询(PA)业务。

02

集团经营情况

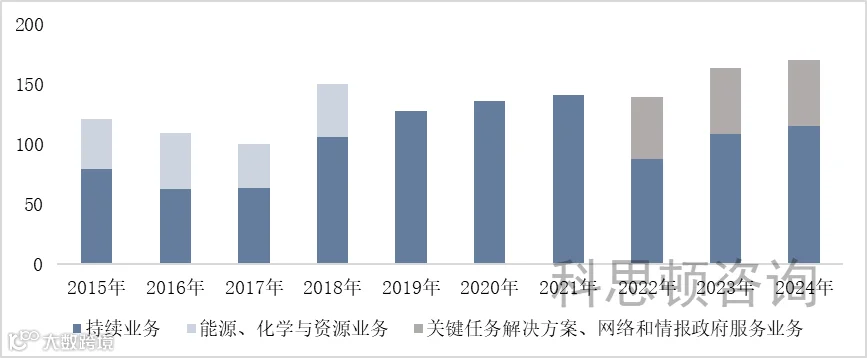

Jacobs整体营收先降后升,2018年因完成CH2M业务收购营业收入大幅上升。若不考虑已出售的能源、化学和资源(ECR)业务,Jacobs营业收入在2017-2024年持续增长。

Jacobs总体营收在2015-2017年呈现下降趋势,2018年因完成CH2M的收购,其营业收入出现较大幅度增长至149.9亿美元,相比2017年增长48.1%。由于Jacobs在2019年出售其ECR业务,在不考虑该项业务时其营业收入2017-2024年期间保持增长趋势。此外,2024年9月27日Jacobs将SpinCo业务分拆合并至独立公司,剔除该部分业务后营业收入为115.0亿元,同比增加6.0%,预计未来集团业务营业收入会保持稳步提升。

盈利能力近六年来保持增长,毛利率保持较高水平。Jacobs毛利润2015-2017年有所下降,2017年仅12.6亿美元,为近10年来最低,但从2018年开始基本保持连续增长。2021年及之后,得益于连续收购行为及对PA公司的战略投资,毛利率维持在20%以上水平,2021年毛利润超30亿美元。2024年SpinCo分拆业务毛利为7.8亿元,其余持续经营业务毛利为28.3亿元,持续经营业务毛利润同比增加4.5%。Jacobs净利润率表现较不稳定,2019由于ECR业务出售的影响,净利润增长至8.7亿美元,2020年起连续两年下降后,2024年净利润回升至8.5亿美元。

03

属地化管理

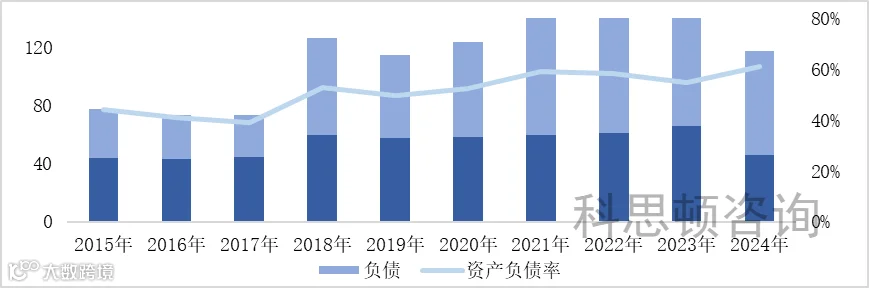

受收购CH2M、ECR业务出售和SpinCo业务分拆等影响,Jacobs资产先升后降,资产负债率水平较佳,整体财务情况较好。2015-2017年Jacobs总资产保持在75亿美元左右,资产负债率在41%左右。2018年由于ECR业务出售、完成CH2M收购等关键因素影响,总资产超过120亿美元,相比2017年增加71.3%,负债出现翻倍增长,资产负债率达53.0%,增长明显。2018年以来,Jacobs资产负债率基本保持在50%以上,2024年,随着SpinCo业务分拆合并,相关资产及负债也随之分配至独立公司,集团资产负债率超60%。整体看,资产负债率虽有所上升,但仍在正常范围,整体财务水平维持较好。

Jacobs运营效率和资产运营效率较稳定,2024年有所下降。2020年起集团流动资产周转率逐年上升,2023年达3.47但仍低于2018年及以前水平,2024年显著下降至2.40;2021年、2022年总资产周转率较前几年小幅下降,2023年回升至1.12,2024年再次下降至0.87。

Jacobs短期及长期偿债能力较强。从短期偿债能力来看,2015-2022年,Jacobs流动比率在1.5左右,波动幅度小,2023-2024年小幅下降至1.2,但短期债务仍有充足保障,短期偿债能力较强。长期偿债能力方面,Jacobs资本周转率在2017年最低,骤降至1.62,但随后回升至2以上属性,2024年为2.52,长期偿债能力处于略低水平。

订阅《国外顶尖工程企业对标研究报告(2025)》:

回复“对标2025”获得链接。

排版|胡荣鑫 校审|胡华

文章仅代表作者观点,不代表科思顿立场。本文首发于海外工程洞察,未经授权不得转载,如需转载请在公众号后台留言