随着可再生能源渗透率的迅速提升,电力系统的波动性被放大,储能从“可有可无”变成“不可或缺”。伯恩斯坦研报中提到的一个细节令人印象深刻:欧洲的电池储能装机量将在 2030 年前从 17-18GW 增至约 84GW,几乎翻四倍。这不是一个简单的增长数字,而是能源系统结构性重塑的信号。

一、储能商业化的真正起点

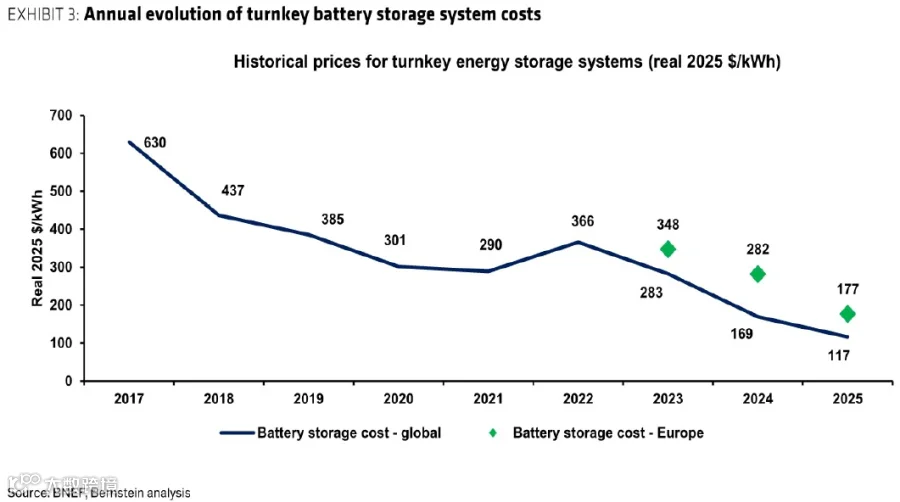

如果把储能比作一项新兴技术,那么 2023-2025 是它的“成本拐点”。伯恩斯坦引用 BNEF 数据指出,全球储能系统(不含 EPC 和并网)成本在 2023-2025 两年间累计下降超过 60%。

这种降幅在能源基础设施领域极为罕见。

全球与欧洲储能系统成本下降

更关键的是能量密度的提升。十年前,一个 20 英尺集装箱只能装下 1MWh 的电池,而如今同样体积可以容纳 8MWh 以上。RWE 在研报中展示的能量密度曲线几乎呈现指数式增长。

这意味着同样的土地、同样的变电站、同样的并网点,现在可以部署更多的储能容量。对于土地紧张、并网资源稀缺的欧洲来说,这几乎等同于“平地生金”。

二、负电价与日内价差

储能的核心收入来自“价差”。当电价低时充电,当电价高时放电。

听起来简单,但真正让储能盈利能力爆发的,是欧洲电力市场的结构性变化。

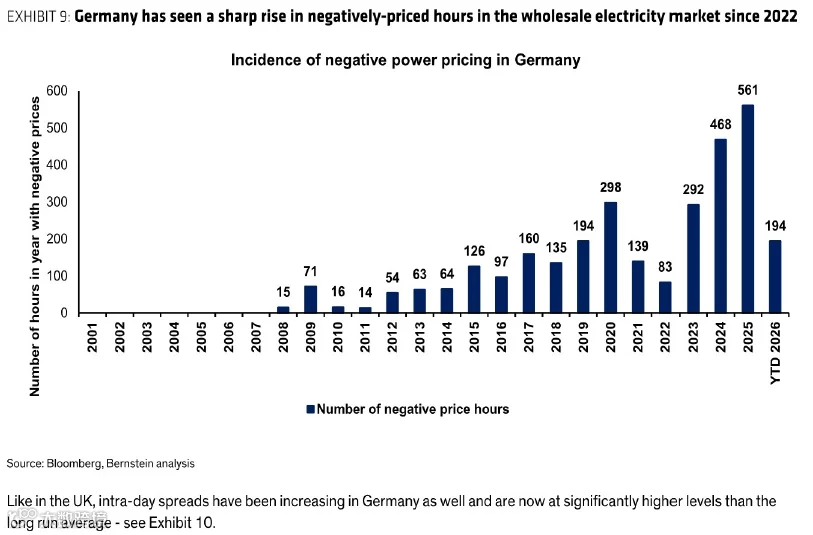

伯恩斯坦提到一个关键现象:负电价的出现频率在 2023 年后急剧上升。

例如:

-

欧洲整体负电价小时数在 2024 年达到 3%(约 300 小时) -

德国 2025 年负电价小时数超过 560 小时 -

西班牙在 2024 年首次出现日内负电价,并在 2025 年迅速扩大

德国负电价小时数

为什么会这样?

因为太阳能装机在 2022 年后进入加速期。伯恩斯坦引用 SolarPower Europe 的数据显示,2023-2025 三年间,欧盟新增光伏装机超过 150GW。

当中午太阳能大量涌入电网,供需失衡导致电价暴跌甚至转负。

这对储能意味着什么?

意味着“充电成本”从低价变成“倒贴钱”。

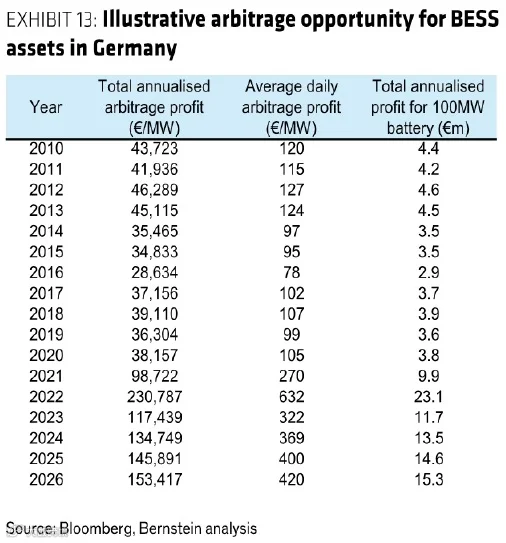

而晚间的电价高峰又被推得更高,形成更大的套利空间。

伯恩斯坦提到的德国、英国、西班牙三国的套利收益测算非常直观:2022 年德国 100MW 储能的理论套利收益可达 2300 万欧元。

德国套利收益

虽然这是理想化测算,但趋势清晰:价差越大,储能越赚钱;可再生能源越多,价差越大。

三、储能的“宿命”,市场越成熟、收益越被压缩

然而,储能并不是一门稳赚不赔的生意。

伯恩斯坦阐明的核心观点之一是:储能是典型的“自我竞争型行业”。

当价差大、收益高时,更多储能项目会快速进入市场。

储能建设周期短、技术门槛低、资本涌入快,导致收益迅速被摊薄。

英国就是典型案例。

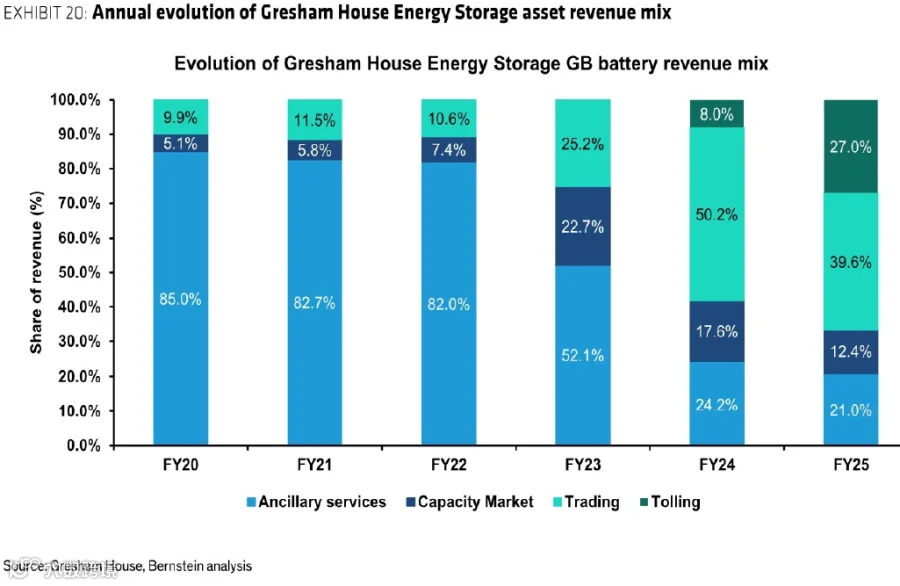

伯恩斯坦引用 Gresham House 的数据显示:

-

2022 年英国储能收入中,75% 来自辅助服务 -

到 2024 年,这一比例下降到 20% -

原因是辅助服务市场被储能“挤爆”

英国储能收入结构变化

这意味着储能收益具有强烈周期性。当市场饱和时,收益会大幅下降,甚至无法覆盖资本成本。

因此,伯恩斯坦强调:储能 IRR 的 8-12% 是“动态 IRR”,并非像风电光伏那样的长期锁定收益。

四、德国/西班牙/英国,三种完全不同的储能市场命运

伯恩斯坦对不同国家的储能前景给出了非常细致的分析。

1. 德国,套利与辅助服务双高峰的黄金期

德国的储能收益结构最健康:

-

负电价频繁 -

日内价差大 -

辅助服务市场仍未饱和 -

并网点丰富(大量褐煤、核电退役留下的场址)

因此德国被研报视为当前欧洲最具吸引力的储能市场。

2. 英国,过度竞争后的“收益塌陷”

英国储能市场起步最早,但也最先进入饱和期。

-

辅助服务价格暴跌 -

2023-2024 年储能收益腰斩 -

大量项目被迫转向“托管模式”

伯恩斯坦引用 Gresham House 的 NAV 数据指出:仅收益预测下调就导致其 NAV 每股减少 58%。

这是一个典型的“先烈市场”。

3. 西班牙,套利空间巨大,但缺乏收入叠加机制

西班牙的储能逻辑完全不同:

-

太阳能渗透率极高 -

日内价差巨大 -

但辅助服务市场不成熟 -

容量市场尚未落地

因此西班牙储能的收益高度依赖“套利”,缺乏多元收入支撑。

但这也意味着:西班牙是最适合“光储一体化”的市场。

西班牙案例分析非常精彩,值得单独展开。

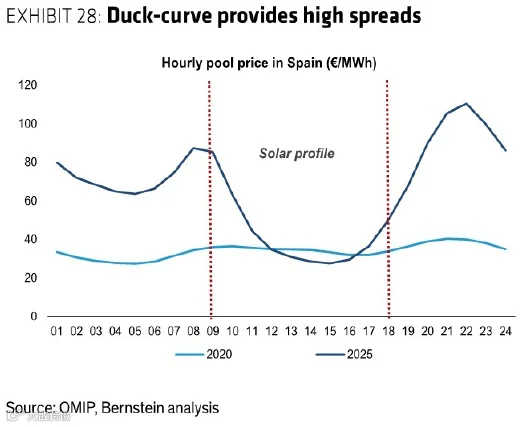

五、西班牙案例,光伏的“鸭子曲线”如何催生储能黄金时代

伯恩斯坦指出,西班牙 2025 年新增光伏 8.7GW,总装机达到 41.6GW。

在中午时段,光伏出力远超需求,导致电价暴跌。

西班牙鸭子曲线

伯恩斯坦测算:

-

西班牙约 11.6TWh 的光伏电量处于“低价或零价”区间 -

若将其中 30% 通过储能移至晚间高峰 -

需要约 7.9GW/4h 的储能 -

这与西班牙 2030 年储能目标(22.5GW)高度吻合

更重要的是,储能不会“压平”晚间电价,因为:

-

晚间高峰主要由燃气机组和水电支撑 -

储能移峰只是替代部分燃气发电 -

不会破坏价格信号

换句话说:储能让光伏更赚钱,但不会让储能自己失去赚钱空间。

六、光储一体化,从“可选项”变成“必选项”

伯恩斯坦提到一个非常关键的趋势:在西班牙、德国等市场,光伏如果不配储能,未来将难以商业化。

原因包括:

-

负电价导致 PPA 不结算 -

CfD 合同在负电价时不支付 -

技术性限电无补偿 -

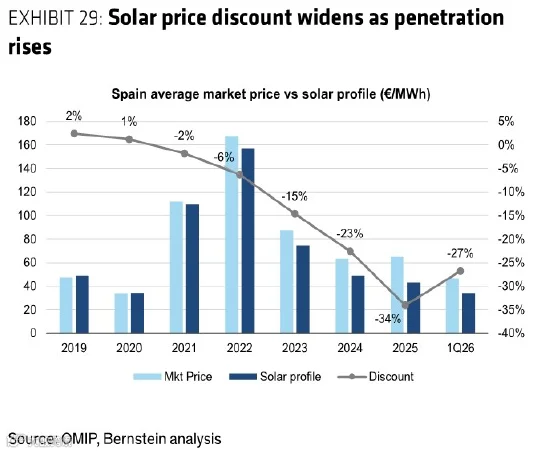

捕获价格持续下滑(西班牙光伏捕获价比市场价低 27%)

光伏捕获价折价

因此,储能不再是“增配”,而是“保命”。

伯恩斯坦引用 Solaria 的数据:光储一体化可将 IRR 从 12% 提升至 17%。

虽然伯恩斯坦自己的测算更保守(提升约 100bps),但方向一致:储能正在成为光伏项目的价值放大器。

七、托管模式,储能金融化的开始

当储能收益波动过大,开发商开始寻求“稳定现金流”。托管模式应运而生。

其本质是:

-

储能资产所有者将运营权交给交易商 -

交易商支付固定费用 -

所有者获得稳定收益 -

交易商承担市场风险

研报提到多个案例:

-

RWE 与 terralayr、Polarium 的虚拟电池合作 -

Engie 在澳洲的储能 PPA -

SSE 为 CIP 提供优化服务

托管模式的出现意味着:储能正在从“能源资产”变成“类基础设施资产”。

八、结语

伯恩斯坦提出的核心观点可以总结为:

-

储能成本下降打开了商业化大门 -

可再生能源渗透率推动储能需求爆发 -

收益结构高度依赖市场成熟度 -

市场越成熟,收益越被压缩 -

光储一体化将成为主流 -

托管模式将推动储能金融化

储能不是一门“稳赚不赔”的生意,但它是能源系统不可逆的趋势。它的价值不只在于套利,而在于让可再生能源真正成为“可调度能源”。

未来十年,储能的故事不会只有一种版本。但可以确定的是:它已经从舞台边缘走向了能源转型的中心。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于伯恩斯坦研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。