最近,霍尔木兹海峡重开的消息,让储能行业重新面对一个老问题:如果油价预期回落,户储和分布式光储的需求会不会跟着降温?

这个问题背后的逻辑是这样的:地缘风险缓和,原油供应紧张预期下降,柴油价格可能回落;柴油发电成本降低,光伏+储能替代柴油机的经济性就会被削弱。对于部分依赖柴油机供电的离网、弱电网和海岛场景,这种推演并非没有道理。

但对未来的判断不能只停留在这一步。

从花旗和摩根的分析报告来看看,市场对“油价—柴油—光储经济性”的线性推导,可能低估了户储需求的复杂性。户储并不是一个只由油价驱动的产品。它更像是一个由电价、停电频率、电网稳定性、能源安全意识、政策补贴和产品成本共同决定的“家庭与小型工商业能源韧性方案”。

换句话说,霍尔木兹重开可能改变短期情绪,却未必改变户储的中长期需求曲线。所以,问题的底层不是“油价会不会跌”,而是用户为什么要装储能?

一、油价波动,不等于需求转向

在很多新兴市场,尤其是弱电网地区,柴油机长期承担着备用电源甚至主力电源的角色。只要柴油价格上行,光伏+储能的替代经济性就会变得更突出;反过来,如果柴油价格下降,部分项目的回收期自然会被拉长。

这也是市场看到霍尔木兹重开后,第一时间担心户储需求降温的原因。

不过,问题在于,柴油价格只是影响分布式光储经济性的一项变量,不是唯一变量。对于终端用户来说,真正影响决策的往往是更现实的体验:电网是否经常断电?晚高峰电价是否越来越贵?家里或门店是否需要稳定供电?当地补贴和安装政策是否友好?系统价格是否已经降到可以接受的区间?

在一线市场调研中,很多用户并不会把储能系统简单理解为“油价对冲工具”。家庭用户关心冰箱、空调、照明和网络能否持续运行;小商户关心营业时间是否被停电影响;农场、矿区、海岛和通信基站则更在意供电连续性。对这些场景而言,储能的价值不只是省钱,而是减少不确定性。

这就解释了一个现象,能源价格冲击会加快用户认知,但当冲击退去后,需求并不一定同步消失。

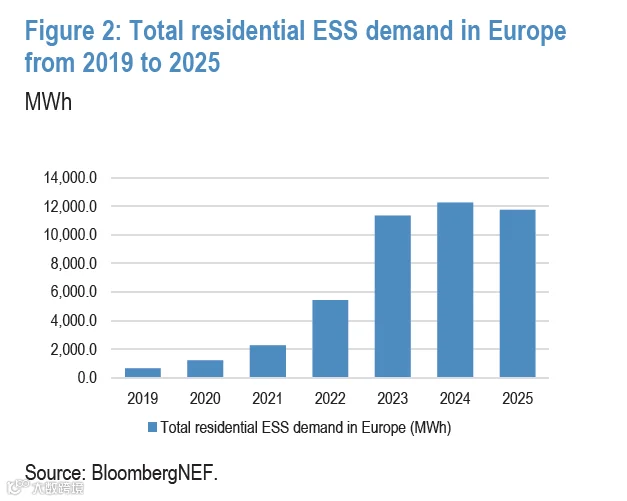

如上图所示欧洲户储需求在能源危机后维持在较高水平,说明价格冲击之后,用户对能源韧性的认知并未迅速消退。

二、欧洲的答案是危机退去,需求未退场

欧洲户储市场的变化,是最好的参照。2022 年欧洲能源危机期间,天然气价格、电价和能源安全焦虑共同推高了户储需求。那时,很多家庭装储能的直接动机确实与能源价格有关:电价太高,未来不确定,屋顶光伏如果不配储能,自发自用比例和抗风险能力都不够。

后来,化石能源价格逐步回落,市场一度担心户储装机需求会快速退潮。但从 2019—2025 年欧洲住宅储能需求曲线看,真正发生的并不是“价格回落后需求归零”,而是市场在高基数上进入新的消化阶段。

这个变化很有参考意义。

能源危机最重要的影响,并不只是把某一年装机量推高,而是完成了一次用户教育。许多原本没有考虑过家庭储能的用户,第一次认真计算屋顶光伏、自发自用、备用电源和电价波动之间的关系。安装商、分销商、金融机构和本地服务商也在这个过程中建立起更成熟的销售与交付网络。

一旦这样的生态搭起来,需求就不再完全依赖单一价格信号。

这与今天讨论霍尔木兹重开后的户储需求很相似。地缘事件可能缓和,油价预期可能回落,但用户对能源供应脆弱性的感知不会立刻消失。对于经历过停电、限电或高电价冲击的地区来说,储能已经从“可选消费”逐渐变成“能源安全配置”。

三、弱电网市场的逻辑,比油价更长期

如果只看欧洲,容易把户储理解为高电价地区的消费升级;把视角转到亚非拉、中东、南亚和部分东南亚市场,会发现另一个更底层的需求:电网不够稳定。

弱电网市场的储能需求,往往不是从“怎么降低电费”开始,而是从“有没有稳定的电”开始。

在一些地区,停电并不是偶发事件,而是商业经营和日常生活必须面对的背景条件。居民家庭需要在夜间停电时保持基本用电,小商户需要维持冷柜、照明和收银系统,农场需要灌溉和冷链,通信站点则不能频繁断电。柴油机当然可以解决一部分问题,但柴油采购、运输、噪音、维护和排放成本都是真实负担。

这时,光伏+储能的价值就从“替代高油价柴油”扩展为“替代不稳定供电”。

这一点尤其重要。弱电网市场并不一定要求最复杂的产品,却非常看重系统适配能力:逆变器能不能承受电网波动,电池包在高温高湿环境下能不能稳定运行,系统能否兼容柴油机和光伏,安装是否足够简单,售后能否快速响应。很多时候,终端用户愿意为可靠性支付溢价,但不会为过度复杂的功能买单。

因此,判断户储需求是否降温,不能只盯着国际油价,还要看当地的停电频率、电网投资节奏、居民收入水平、安装商网络和售后体系。

储能企业出海做久了会发现,真正稳定的市场往往不是单纯“电价最高”的市场,而是“痛点最明确、渠道最成熟、产品最适配”的市场。

四、政策正在把户储从事件驱动推向制度驱动

除了电价和电网,政策也是影响户储需求的重要变量。

过去几年,越来越多国家和地区开始通过补贴、税收优惠、低息贷款、安装激励等方式支持户用与工商业储能。这些政策的共同方向很明确:鼓励终端用户提升自发自用比例,缓解电网压力,同时增强分布式能源系统的调节能力。

对行业而言,政策支持意味着户储不再只是靠能源危机“推一把”的事件型需求,而是在部分市场逐步进入制度化推广阶段。尤其是在分布式光伏渗透率提高之后,储能的角色会变得更清晰。白天光伏出力高,傍晚负荷上升,如果没有储能,户用光伏的价值会受到限制;配上储能后,用户不仅能提高自发自用比例,也能获得备用电源能力。

这里面有一个常被忽视的变化:政策并不只是降低初装成本,它还会降低用户决策的不确定性。

当一个市场出现明确补贴、标准化安装流程、成熟认证体系和本地金融方案时,用户不再需要独自承担全部试错成本。安装商也更容易形成稳定获客和交付能力。需求增长由此从“少数高认知用户主动购买”,逐渐转向“渠道教育+政策激励+经济性测算”的组合驱动。

这也是为什么储能企业在选择海外市场时,不能只看总需求空间,还要看政策兑现能力和本地执行效率。补贴写在纸上是一回事,用户能不能顺利申请、安装商能不能快速回款、认证周期会不会拖慢交付,是另一回事。

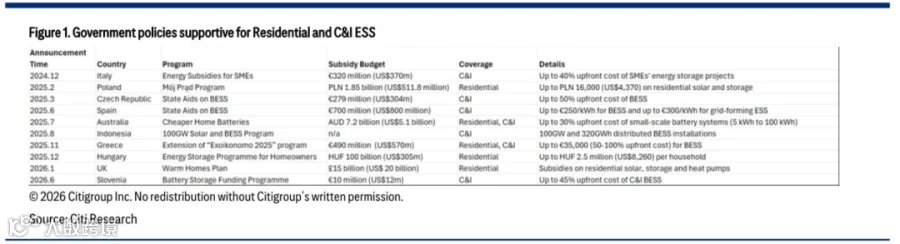

如上图所示,多个国家和地区已通过补贴、计划和激励机制支持住宅及工商业储能,政策正在成为户储需求的重要支撑。

五、成本下降让储能需求获得第二条支撑线

需求侧的韧性之外,供给侧也在变化。

近两年,光伏组件、电池材料和部分系统部件价格回落,使得户储系统整体成本逐步下降。对终端用户来说,这意味着同样一套光储系统的初始投资压力降低;对渠道和安装商来说,意味着报价空间更灵活,销售转化难度下降;对系统集成商来说,材料成本改善也给产品结构调整留下了空间。

当然,成本下降并不等于所有企业都会受益。价格下行周期中,渠道库存、产品迭代、售后服务和品牌议价能力都会被重新调整。低价可以打开市场,却不一定带来高质量增长;如果产品可靠性不足,售后成本反而会吞噬利润。

但站在行业需求的角度看,成本下降确实为户储提供了另一条支撑线。

一个很典型的变化是,过去只有在高电价、高补贴或高停电频率市场,户储经济性才容易讲清楚;现在,随着系统成本下降,更多中等电价、弱电网或半离网市场也开始进入可开发范围。用户不再需要等待极端能源价格冲击,才会认真考虑储能。

所以说,未来户储出海的竞争,不只是“把价格打下来”这么简单,而是“在成本下降的同时,把系统可靠性、场景适配和本地服务做到位”。

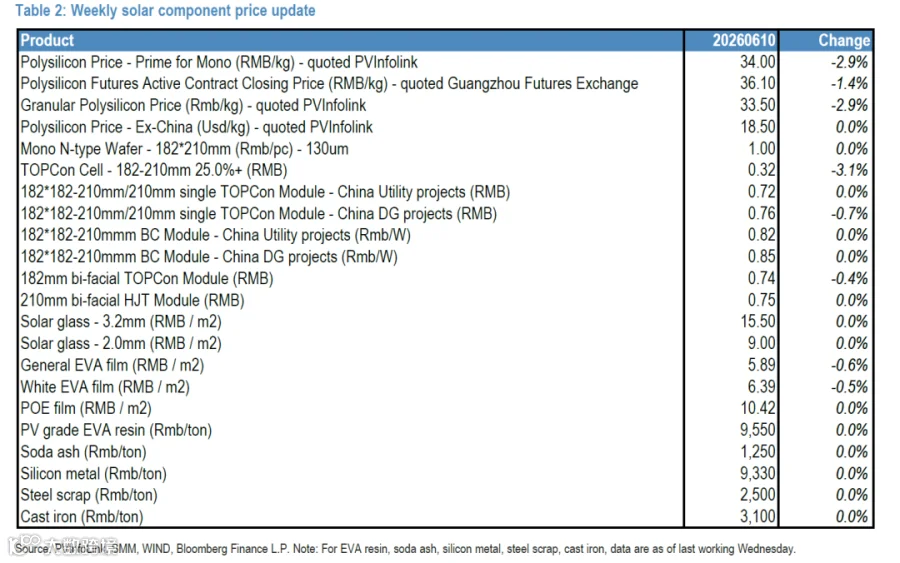

如上图,光伏产业链部分环节价格变化,为分布式光储系统成本改善提供了强力支撑。

六、户储需求到底会不会降温?

答案不是“会”或“不会”这么简单,得要分市场、分场景、分驱动因素来看。

如果某个市场的户储需求主要由短期高油价推动,且当地电网稳定、电价不高、补贴不足,那么油价回落确实可能让部分用户推迟安装。尤其是对投资回收期高度敏感的项目,燃料价格变化会直接影响测算结果。

但如果需求来自更深层的供电痛点,比如频繁停电、弱电网、电价波动、分布式光伏消纳、家庭备用电源和小商户连续经营,那么霍尔木兹重开并不会改变这些问题本身。油价下降只能缓解一部分燃料成本压力,不能让不稳定的电网突然稳定,也不能让用户对能源安全的担忧立即消失。

因此,我们认为户储行业可能会经历短期情绪扰动,但中长期需求不会因为单一地缘事件的缓和而被逆转。

七、行业下一阶段

户储行业过去几年经历了几轮明显变化。

第一阶段,很多市场靠高电价和补贴启动,用户关注的是经济性。第二阶段,能源危机和地缘冲突强化了用户对能源安全的认知,储能开始具备“保险”属性。到了现在,随着新兴市场需求打开,弱电网和离网场景的重要性上升,行业竞争正在从单纯卖设备,转向提供可落地的能源韧性方案。

这意味着企业能力模型也在变化。

产品端,要从标准化单品走向更强场景适配,比如兼容柴油机、支持离网运行、适应复杂电网、电池安全管理和远程运维。渠道端,要从简单铺货走向本地化服务网络,安装、调试、售后和金融方案都将影响转化率。市场端,要从追逐热点国家,转向理解本地电力结构、用户习惯和政策执行细节。

霍尔木兹重开,它提醒我们,真正有韧性的需求,往往并不依赖单一变量。

户储的长期逻辑,表面上看是“光伏+电池+逆变器”的组合,实质上是用户对稳定电力的重新定价。

当电力系统足够稳定时,储能是优化收益的工具;当电力系统不稳定时,储能就是基础保障的一部分。前者会受价格波动影响更大,后者的需求则更难被一条地缘新闻改变。

八、结语

霍尔木兹重开之后,户储需求真的会降温吗?

短期看,部分市场情绪和项目测算可能受到油价预期影响。尤其是在柴油替代经济性占主导的场景中,燃料价格变化值得持续跟踪。

但把时间拉长,户储需求的底层逻辑并没有因为霍尔木兹重开而改变。停电仍然存在,弱电网仍然存在,电价波动仍然存在,用户对能源安全的关注也仍然存在。与此同时,政策支持、系统成本下降和渠道成熟,正在把户储从危机驱动推向更广泛的场景化应用。

对储能行业而言,下一阶段的关键不是押注油价走势,而是深入识别那些需求根植于电网稳定性、能源安全和用电刚需的市场。

因为在这些市场中,储能解决的不只是成本问题,更是供电可靠性问题。这样的需求往往具有更强的持续性,也更能支撑户储行业的长期发展。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文为基于花旗、摩根研报,所有数据与结论均引自该报告,配图均来自报告原文,仅供行业学习交流,不构成任何投资建议。