天齐锂业在 2026 年第一季度交出的成绩单,并不只是亮眼,而是带着一种“从谷底反弹”的力量,让人不得不重新审视这家企业在全球锂产业链中的位置。

为了理解这份反弹的含义,我们从利润、产能、成本、现金流、资源端风险与未来三年的增长路径逐层拆解。每一层都能看到天齐锂业在过去两年剧烈波动中留下的痕迹,也能看到它试图重塑自身的方式。

利润为何能在 1Q26 出现“跳跃式”恢复?

伯恩斯坦给出的最直观数字,是天齐锂业 1Q26 的归母净利润达到 18.76 亿元人民币,同比增长超过 1700%。这个数字本身已经足够吸引眼球,但更值得关注的是“利润质量”。

伯恩斯坦指出,扣除投资与公允价值变动后的“清洁利润”达到 18.16 亿元,与去年同期的 4400 万元相比几乎是两个量级的差距。这种差距并非来自一次性项目,而是来自两个核心变量:销量恢复与价格回升。

伯恩斯坦在报告中有一句关键描述:“反映了销量与价格的双重恢复”。这意味着天齐的盈利弹性仍然高度依赖锂价,但其成本端的改善也在放大这种弹性。

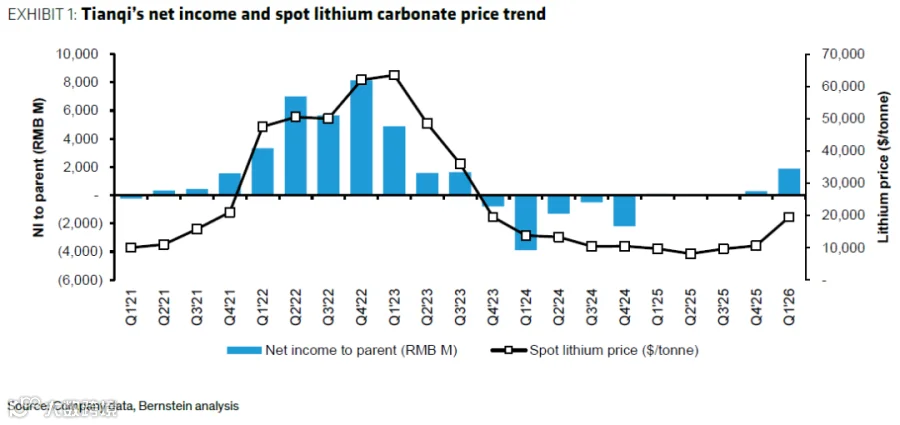

天齐净利润与碳酸锂价格趋势

图中两条曲线在 2024 年同步下滑,而在 2025–2026 年重新抬升,利润曲线的斜率明显更陡,说明天齐的利润对锂价变化依然高度敏感。

这种敏感性既是优势,也是风险。优势在于锂价反弹时利润会迅速修复;风险在于锂价若再次回落,利润也会同步承压。

利润率为何能回到 50% 以上?

伯恩斯坦提到天齐 1Q26 的毛利率超过 50%,相比 1Q25 的 44% 有明显提升。毛利率的改善来自两个方向:

一是矿山端成本下降。Greenbushes 作为全球品位最高的锂辉石矿,其成本优势在行业中长期稳定。尽管 2026 财年产量指引下调 11%,但 CGP3 的逐步爬坡正在改善整体成本结构。

二是产品结构改善。伯恩斯坦提到“更丰富的产品组合”,意味着高附加值的锂化工产品占比提升。结合 ASP 数据,可以看到 2026 年锂化工产品的平均售价预计达到 13.39 万元/吨,较 2025 年的 6.57 万元/吨显著回升。

这类 ASP 的回升并非完全由市场价格推动,也来自天齐在江苏与 Kwinana 的化工产能利用率提升。伯恩斯坦提到两地工厂正在“优化运营”,这意味着单位成本下降、良品率提升、产能利用率提高。

换句话说,天齐正在从“资源型公司”向“资源 + 化工”双轮驱动转型,而利润率的改善正是这种转型的直接体现。

现金流的变化透露了什么?

1Q26 的经营现金流达到 25.98 亿元,相比去年同期的 9.52 亿元有大幅改善。现金流改善的原因与利润改善一致,但更关键的是它反映出天齐的资金压力正在缓解。

不过,伯恩斯坦也指出 1Q26 的自由现金流为 -16 亿元,原因是 Greenbushes CGP3 与下游项目的前置资本开支较高。换句话说,天齐仍处于投资高峰期。

这种“利润上升但 FCF 为负”的组合,通常意味着企业正在为未来产能扩张做准备。结合伯恩斯坦提到的“资本开支将在 FY26 后逐步下降”,可以推断天齐的现金流将在 2027 年开始显著改善。

Greenbushes 产量指引下调,短期扰动还是长期隐忧?

伯恩斯坦认为最“负面”的部分,是 Greenbushes 将 FY26 产量指引下调 11%。原因包括品位下降、回收率偏弱、维护时间增加。

这类问题在矿山运营中并不罕见,但对天齐而言影响较大,因为 Greenbushes 是其最核心的资源资产。

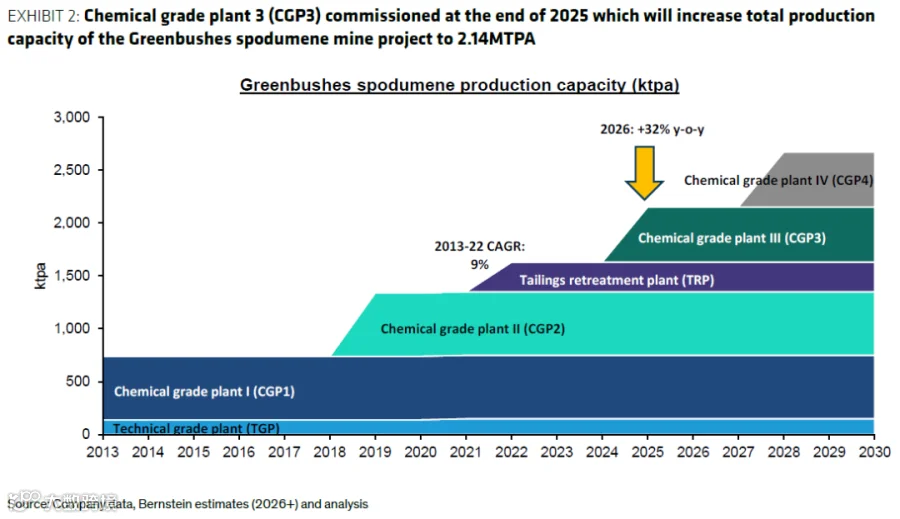

不过,伯恩斯坦强调这是“时间问题而非结构性问题”。CGP3 的爬坡将在未来几个季度逐步抵消老产线的效率下降。Exhibit 2 图表展示了 Greenbushes 从 2013 年到 2030 年的产能扩张路径,CGP3 与未来的 CGP4 将把总产能提升至 215 万吨/年。

从图中可以看到,2026 年是产能跳升的关键节点,增长幅度达到 32%。这意味着短期的产量下调不会改变长期的资源优势。

天齐 2025–2027 的三年窗口期

伯恩斯坦给出的预测显示,天齐的收入将在 2025–2027 期间实现 70% 的复合增长率,从 103 亿元增长到 300 亿元。这种增长并非来自单一因素,而是由三个驱动共同构成:

第一,锂价回升带来的 ASP 提升。研报假设长期碳酸锂价格为 1.6 万美元/吨,这是一个相对保守的假设,但足以支撑利润恢复。

第二,化工产能利用率提升带来的销量增长。江苏、Kwinana、以及未来的扩建项目将让天齐的化工产品销量从 2025 年的 96 kt提升至 2027 年的 104 kt。

第三,Greenbushes 的产能扩张。随着 CGP3 的完全投产,天齐的锂精矿可分配量将进一步提升。

这些因素共同构成了天齐未来三年的增长曲线,而伯恩斯坦在报告中的财务预测也反映了这一点:EBIT 将从 2025 年的 33.45 亿元增长到 2027 年的 217.3 亿元,利润率也将从 32% 回升至 72%.

天齐的“底层安全性”来自哪里?

伯恩斯坦还提到一个容易被忽略但非常关键的指标:天齐在 2025 年底的净负债率为 18%,并将在 2026 年转为净现金状态。

这意味着天齐已经从 2020 年收购 SQM 股权时的高杠杆状态完全走出。结合其持有的 SQM 股权价值(伯恩斯坦估算为 335.99 亿元人民币),天齐的资产负债表在行业中属于非常稳健的水平。

这类资本结构的改善,为其未来的扩产、并购、甚至股东回报提供了空间。

天齐锂业的下一阶段是什么?

当我们把伯恩斯坦提到的所有数据串联起来,会发现天齐正在经历一个从“周期反弹”向“结构性增长”过渡的阶段。

周期反弹来自锂价回升;结构性增长来自产能扩张、成本下降、化工业务占比提升、资本结构改善。

但更关键的问题是:这种增长能否持续?

伯恩斯坦没有给出明确答案,但提供了判断的线索。Greenbushes 的资源禀赋、天齐在全球锂产业链的战略位置、以及其化工产能的逐步释放,都构成了长期增长的基础。

未来的关键变量仍然是锂价,而锂价又取决于全球新能源车与储能的需求增长节奏。天齐能做的,是在周期波动中保持足够的韧性,并在行业上行周期中最大化自身的盈利能力。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于伯恩斯坦研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。