东南亚很多地方,扫个码就能付钱——这件事看起来和中国差不多。但扫码背后的逻辑,其实完全不同。

同样是"扫码支付",有的国家走的是电子钱包路线,有的走的是银行直转,有的卡支付还是主流,有的则干脆绕过了银行卡时代,直接进入手机支付。六个国家,六套生态,差异大得超出想象。

在进入各国之前,先解释一个关键概念——A2A(Account-to-Account)。

A2A是什么?

A2A的意思是:钱直接从付款人的银行账户,打到收款人的银行账户,全程不经过Visa、Mastercard这类卡组织,也不在第三方钱包里"中转停留"。简单说,就是**银行直接打银行**。

这种模式近年来越来越受关注,背后靠的是两股力量:**开放银行**(Open Banking)的推进,以及**实时支付系统**的铺开。相比刷卡支付,A2A通常手续费更低、到账更快,也让银行重新回到了支付链路的核心。

钱包 vs. A2A,傻傻分不清?

在东南亚,"钱包"基本等同于中国的微信支付、支付宝——但形态略有不同。

中国的支付宝和微信支付,早就进化成了全能超级App,支付、转账、理财、生活服务一手包办。东南亚的钱包,很多则是从打车、外卖、电商场景里长出来的:

- Grab生态里有 GrabPay

- GoTo旗下有 GoPay

- Shopee背后是 ShopeePay

- 泰国常见的是 TrueMoney

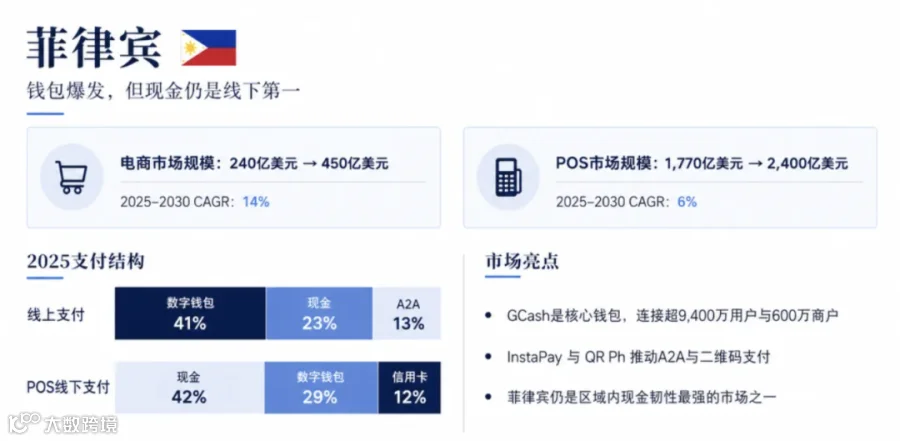

- 菲律宾则有 GCash

这些都属于电子钱包。

而A2A,某种程度上正好是钱包模式的反面:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

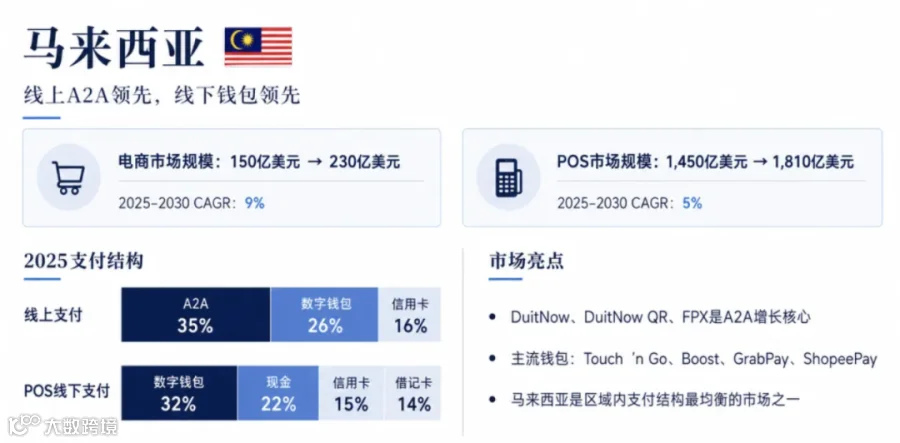

泰国PromptPay就是个典型案例——很多看起来是"扫码支付"的动作,底层其实是银行直接转账,而不是钱包余额付款。

这也引出了眼下东南亚最有意思的一个趋势:钱包越来越流行,但底层越来越A2A化。

东南亚六国:谁在主导支付生态?

各国的支付格局,其实取决于一个更底层的问题:这个国家的金融基础设施是什么底子?

银行卡普及率高的国家,卡支付往往还是主流;银行卡没怎么普及的国家,反而直接跨过"刷卡时代",一步跳进电子钱包和银行转账的新时代。还有一些国家,第三方钱包已经长成了超级App,支付只是其中一个入口。

接下来,我们就逐一拆解这六个市场:它们分别由谁主导?A2A为什么在某些地方跑得特别快?又有哪些国家至今仍高度依赖卡组织网络?