随着粤港澳大湾区建设的深入推进,为持续吸引境外高端人才和紧缺人才,国家及地方政府延续并优化了个人所得税优惠政策。

该政策旨在对在大湾区工作的境外人才实际税负超过15%的部分给予财政补贴,且补贴本身免征个人所得税。以下将针对“香港临时身份持有者”这一群体的适用性进行客观、全面的梳理与分析,并提供最新的申报实务指引。

政策核心与最新动态

政策依据与有效期

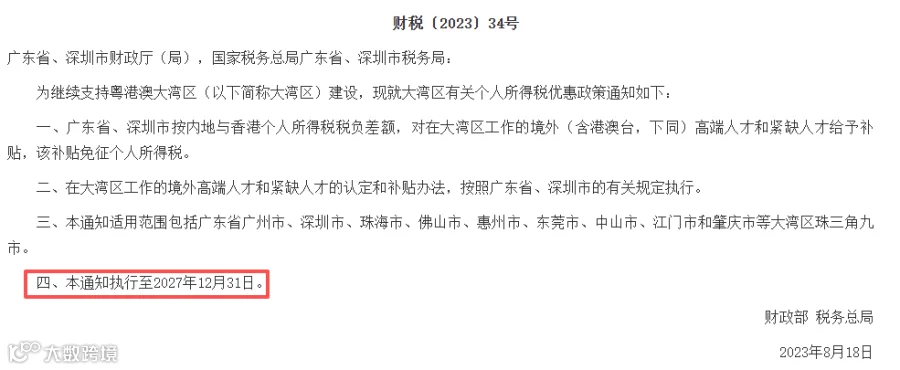

该政策依据《财政部 税务总局关于延续实施粤港澳大湾区个人所得税优惠政策的通知》(财税〔2023〕34号)执行,有效期已明确延长至2027年12月31日。大湾区珠三角九市(广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆)均在此政策覆盖范围内。

补贴标准

对符合条件的人才,其在大湾区缴纳的个人所得税已缴税额超过其按应纳税所得额的15%计算的税额部分,由地方政府给予财政补贴。

根据部分城市的最新申报指南,单个申请人每个纳税年度的补贴额度设有最高限额。

适用对象身份条件的最新界定

政策的适用性核心在于申请人是否被认定为“境外高端人才或紧缺人才”。根据大湾区主要城市发布的最新申报指南,对“境外人才”的身份条件作出了明确规定。

明确涵盖的香港居民身份类型包括

香港、澳门永久性居民。

取得香港入境计划(优才、专业人士及企业家)的香港居民。这意味着通过“优秀人才入境计划”、“输入内地人才计划”、“科技人才入境计划”等途径获得香港居民身份的人士,均在政策考虑范围内。

台湾地区居民。

外国国籍人士。

取得国外长期居留权的回国留学人员和海外华侨。

关键限制性条款

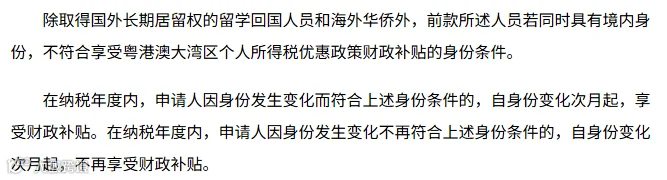

部分城市的最新指南中规定:“除取得国外长期居留权的留学回国人员和海外华侨外,前款所述人员若同时具有境内身份,不符合享受粤港澳大湾区个人所得税优惠政策财政补贴的身份条件。”

这一条款意味着,对于香港居民(包括永久性和通过人才计划取得身份者)而言,如果其同时保留中国内地户籍,则可能无法享受此项补贴。此举旨在确保政策精准惠及真正的“境外”人才。

对香港临时身份持有者的具体分析

“香港临时身份持有者”通常指持有香港非永久性居民身份证的人士,例如通过各类人才引进计划在港居住未满七年者。根据上述政策:

资格基础存在:通过“优才、专才”等香港入境计划取得身份的居民,已被明确列为适用对象。因此,香港临时身份(非永久性居民)本身并不构成申请障碍。

核心在于人才认定:能否成功申请,决定性因素在于是否被工作所在地市认定为“高端人才”或“紧缺人才”,并满足工作、纳税等其他条件。

境内户籍可能构成障碍:需特别关注上述“同时具有境内身份”的限制条款。若申请人未注销内地户口,即使持有香港身份证,也可能被排除在补贴范围之外。此条款的具体执行口径,需以各地税务部门解释为准。

人才认定与工作纳税要求

人才认定标准

申请人必须符合工作所在城市制定的“高端人才”或“紧缺人才”目录标准。通常包括:

高端人才:申请人应符合省落实粤港澳大湾区个人所得税优惠政策规定的人才范围,且符合《深圳市粤港澳大湾区个人所得税优惠政策财政补贴项目高端人才指导目录》标准。

紧缺人才:申请人应符合《深圳市粤港澳大湾区个人所得税优惠政策财政补贴项目紧缺人才指导目录》标准,且申请财政补贴时仍在相关紧缺岗位任职。

工作与纳税要求

工作地点:在大湾区珠三角九市内工作。

劳动关系:与在大湾区注册的用人单位签订合法劳动合同、派遣或劳务合同。

工作时长:纳税年度内在当地工作累计满90天以上(具体天数各市略有差异,需核实)。

纳税记录:在当地依法缴纳个人所得税。

值得注意的是,粤港澳大湾区个人所得税优惠政策,与前海深港现代服务业合作区、河套深港科技创新合作区深圳园区针对香港居民的个税优惠政策并行存在。

政策明确规定,申请人在同一纳税年度内,只能选择其中一项优惠政策享受,不得叠加适用。申请人应根据自身实际情况(工作地点、税负计算等)进行最优选择。

今天分享的内容就到这里啦!如果您想了解更多,欢迎咨询永基国际专业顾问~

Contact us

联系我们

永基国际源于香港

专业服务覆盖多个国际及地区

致力于为客户提供优质的一站式全球服务

包括但不限于身份规划、留学教育、财富管理等项目板块

热线:400-728-0755

地址:广东省·深圳市·南山区 华侨城大厦 A座 1405/06

长按识别二维码联系我们