中金研究

1Q26业绩小幅高于我们预期,建议关注安全垫明显增厚且业绩增长可持续的头部券商。(本文节选自中金公司研究报告《1Q26盈利高增;建议关注低估且业绩增长可持续的头部券商》,完整内容详见报告原文)

业绩回顾

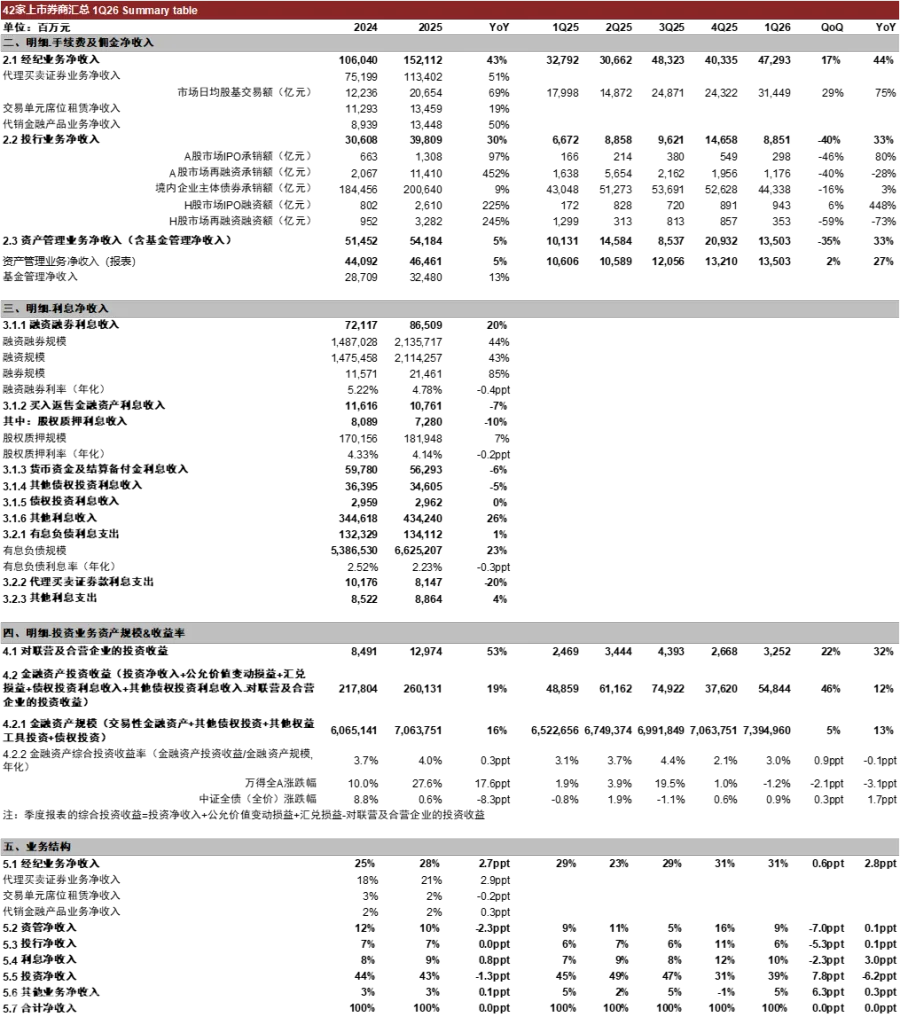

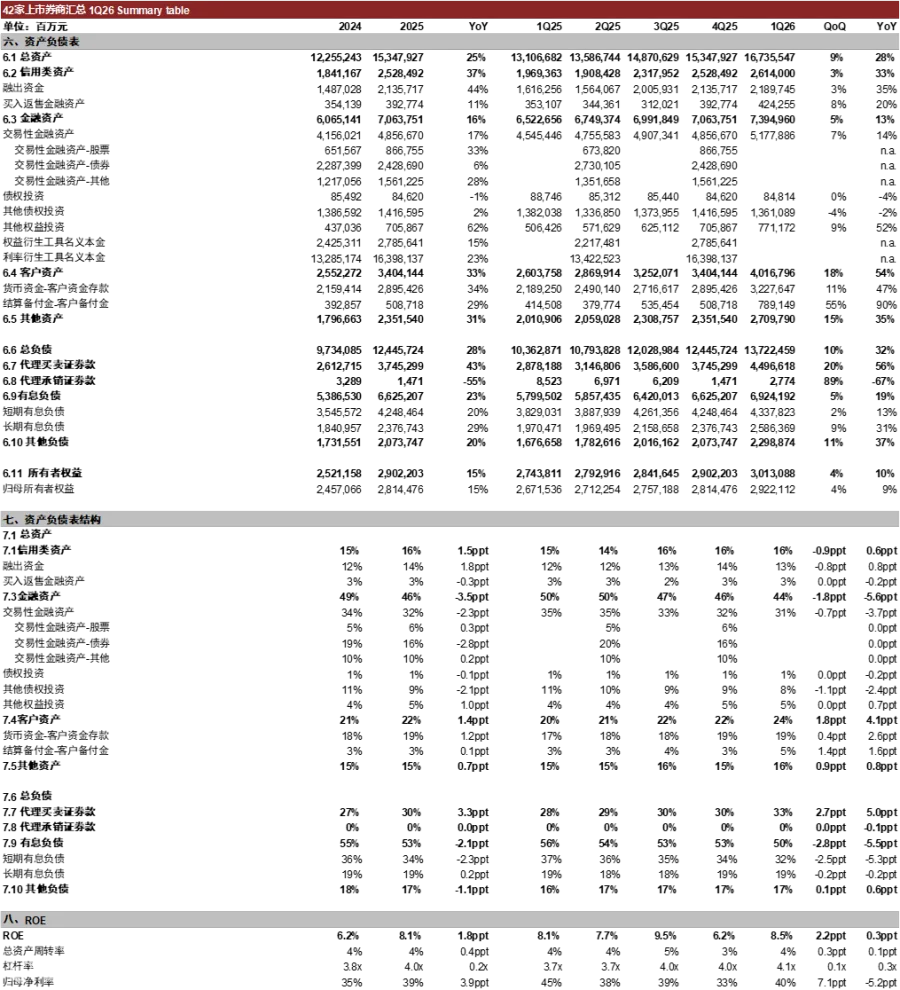

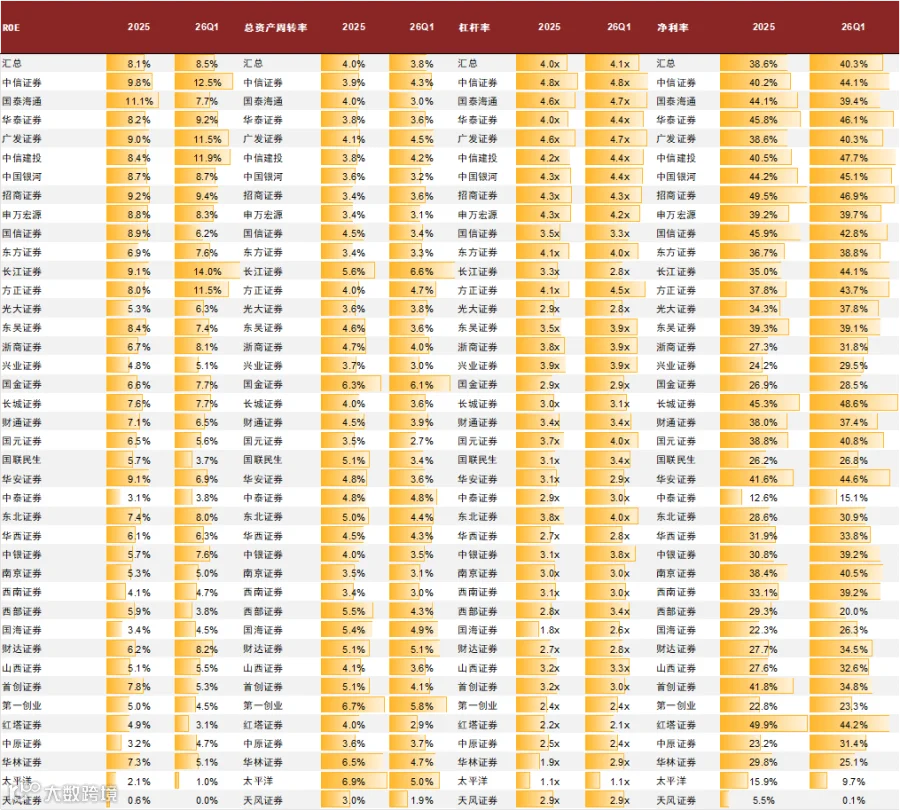

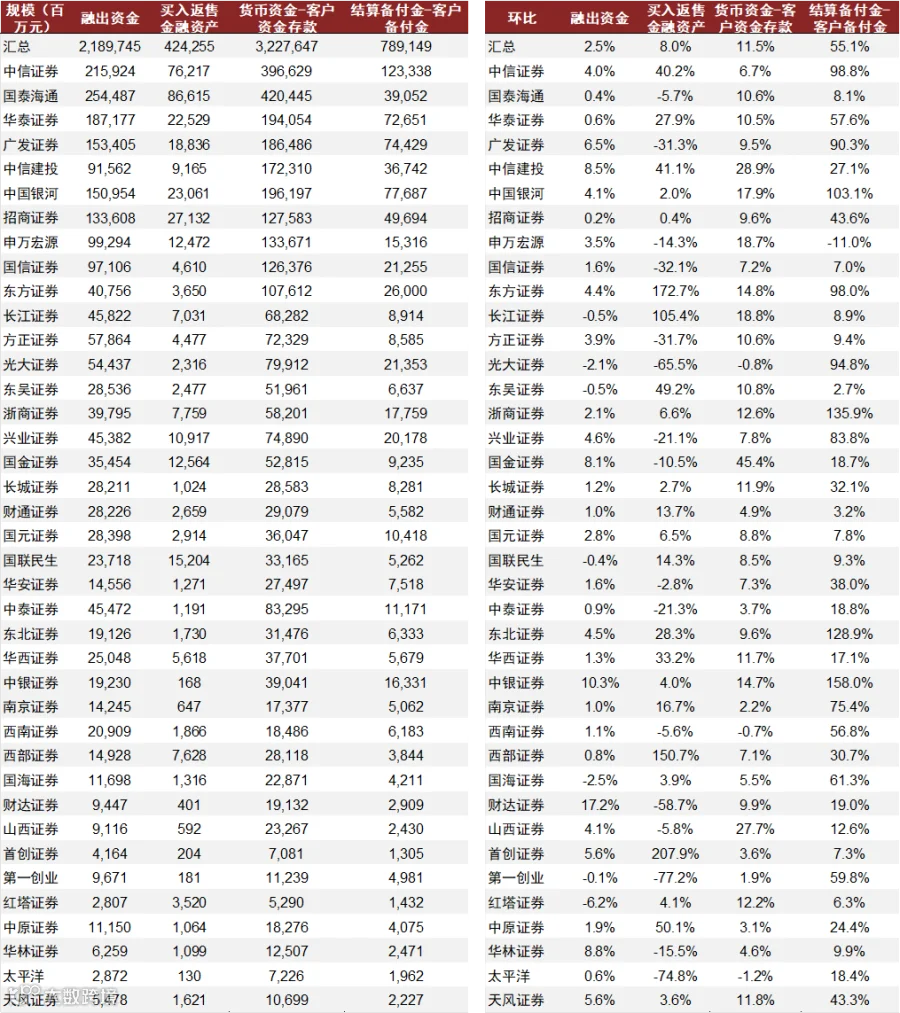

1Q26业绩小幅高于我们预期。1Q26合计(42家上市券商,下同)收入及归母净利润分别同比+31%/+16%(扣非归母净利润同比+39%)、环比+15%/+40%至1,511/608亿元,单季度年化平均ROE同比/环比+0.3ppt/+2.2ppt至8.5%,业绩小幅高于我们预期。超预期主要来自于投资业务,特别集中于头部及部分中型券商。行业头部集中度同比提升明显,头部券商已全线形成差异化优势,ROE水平显著领先行业。期末总资产较年初+9%至16.7万亿元,调整后杠杆率较年初+0.06x至4.06x,其中客户资产和信用资产增长更快。

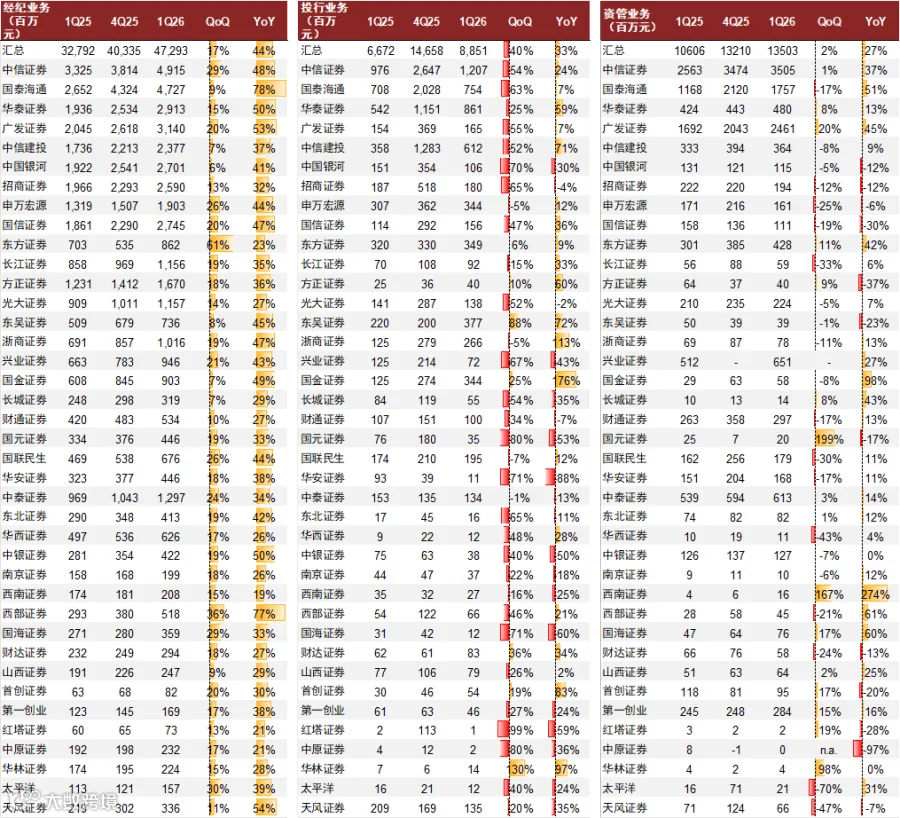

手续费业务:经纪费率压力仍在。1)1Q26合计经纪净收入同比+44%/环比+17%至472.9亿元(vs全市场股基交易额同比+75%/环比+29%),行业经纪增速弱于市场交易量增速,佣金率下行压力仍在。2)合计投行净收入同比+33%/环比-40%至88.5亿元。3)合计资管净收入同比+33%/环比-35%至135.0亿元。

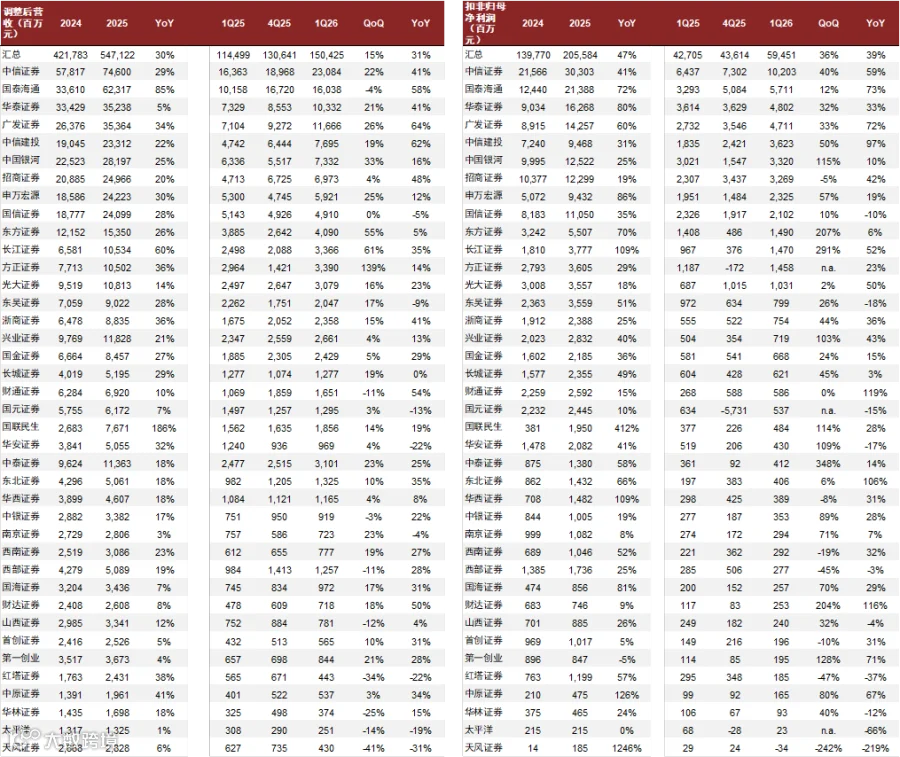

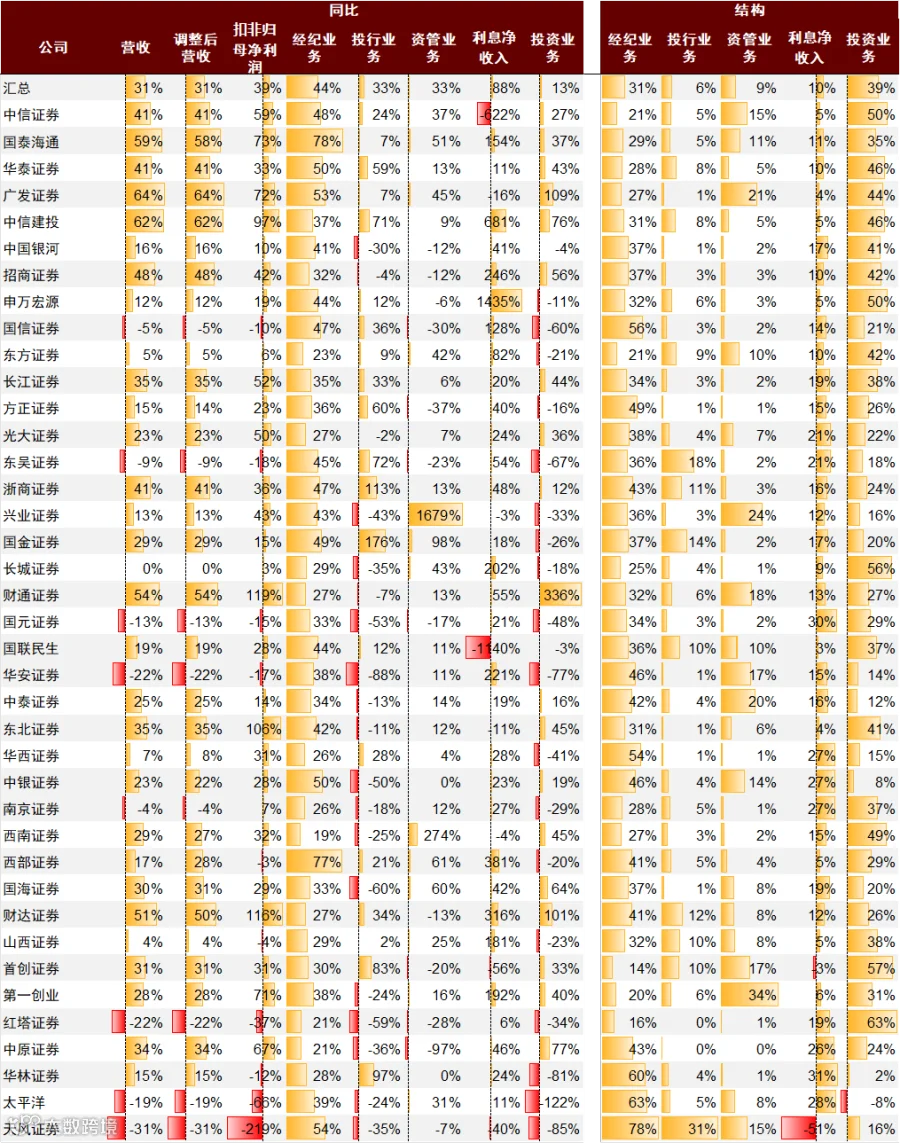

头部券商手续费业务的竞争优势进一步显现。头部券商(第1名、第2-10名,见图表5)在三项手续费业务上的增速相较余下分组(第11-42名)显现领先优势,部分头部券商在经纪(如国信,见图表7)、投行(如华泰等,见图表7)和资管业务(如中信、广发,见图表7)上形成了差异化优势,自2025年以来的同比修复持续好于行业整体。

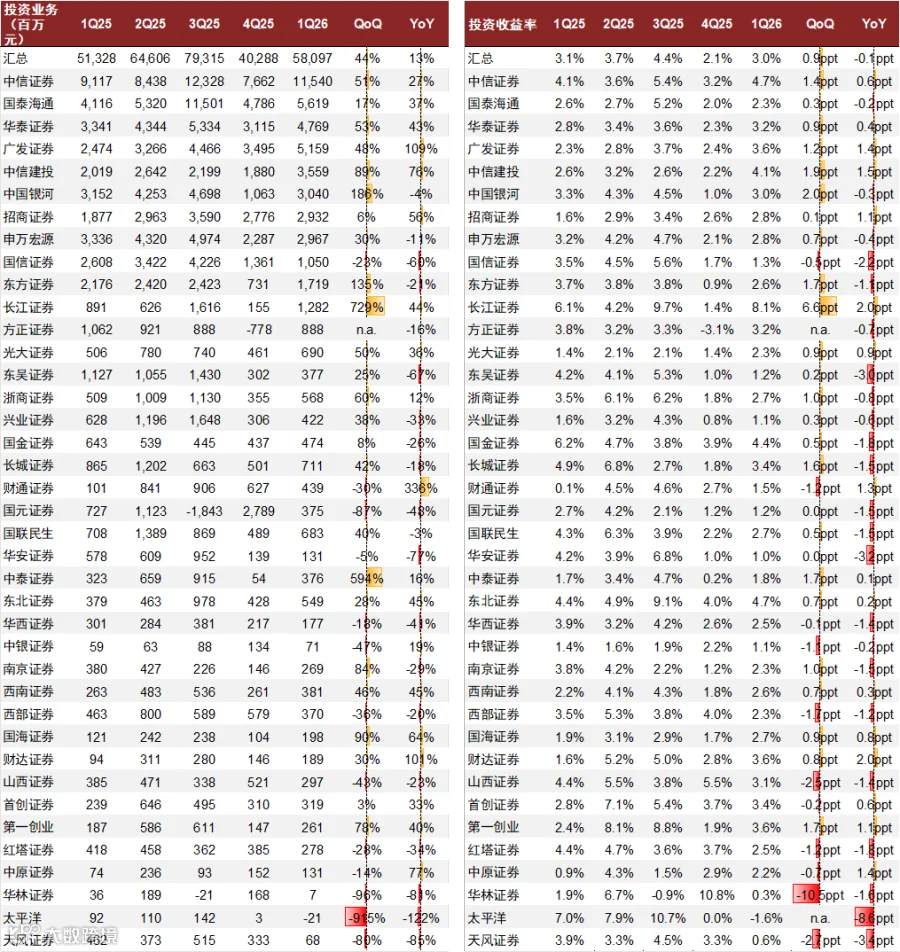

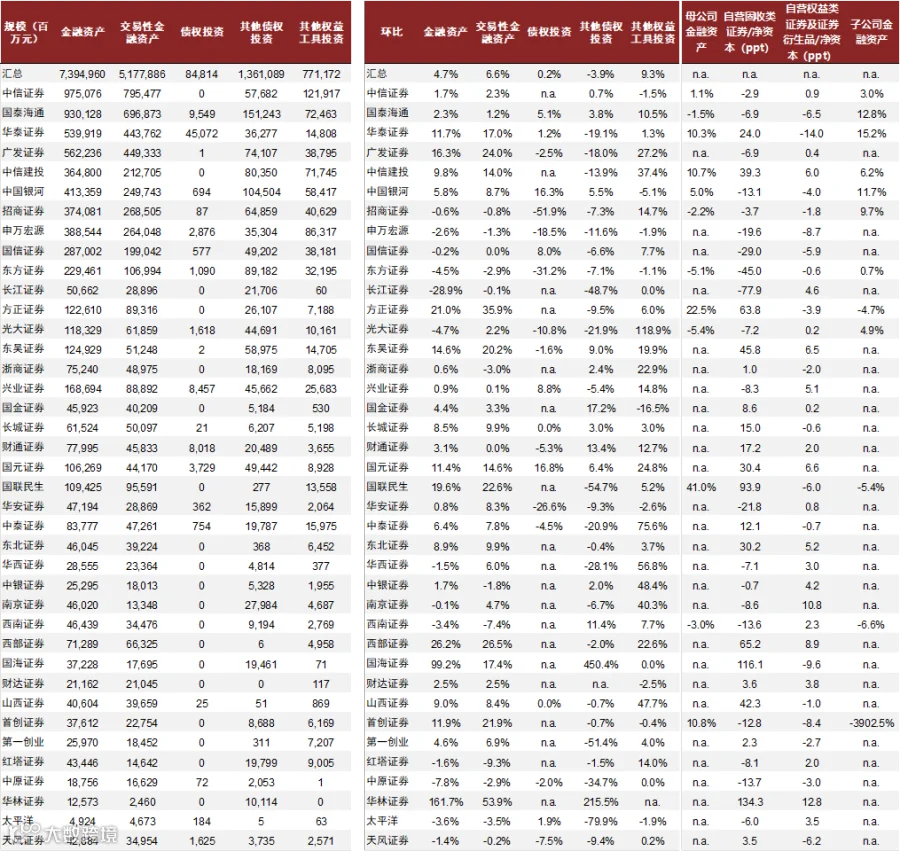

重资本业务:资本金业务更为多元、灵活。1)1Q26合计投资业务收入(含投资收益、公允价值变动、汇兑损益、剔除对联营和合营企业的投资收益)同比+12%/环比+46%至548.4亿元。拆分看,金融资产规模同比+13%,交易性金融资产/其他权益工具投资/其他债权投资,较年初分别+7%/+9%/-4%;对应综合投资收益率同比-0.1ppt/环比+0.9ppt至3.0%。1Q的股债市场环境下(万得全A-1.2%,中证全债+0.9%),投资收益率好于我们的预期。分析来看,可能得益于其他债权投资的浮盈兑现,以及波动市场环境下(1Q26股、债市场均有可把握市场机会)场外衍生品业务、PE&另类投资、证券投资业绩。2)合计利息净收入同比+88%/环比-7%至148.1亿元,信用业务更为多元、灵活,合计买入返售金融资产环比+8%。

头部机构的资本金业务有望持续稳健高收益。据我们分析,头部机构可能通过多点开花,实现了优于行业整体的投资收益率水平,包括积极兑现其他债权投资浮盈(华泰、广发、中信建投其他债权投资环比降幅较大,见图表9)、抢抓交易性债券投资机会(华泰、中信建投母公司交易性债券大幅增长,见图表9),抢抓跨境场外衍生品及跨境自营业务机会(华泰、广发子公司金融资产规模增长较快,见图表9)。此外,部分头部券商在买入返售金融资产和结算备付金上环比增速较快(如中信,见图表10),我们分析可能是通过灵活地开展机构信用业务和交易业务(含场外衍生品)以充分运用资产负债表提升资本金业务收入。

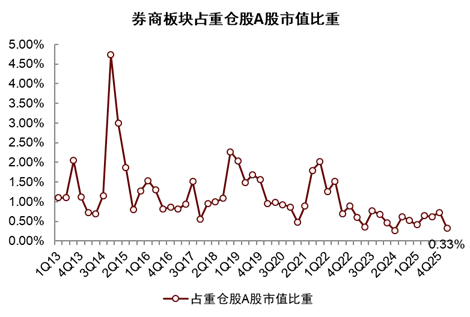

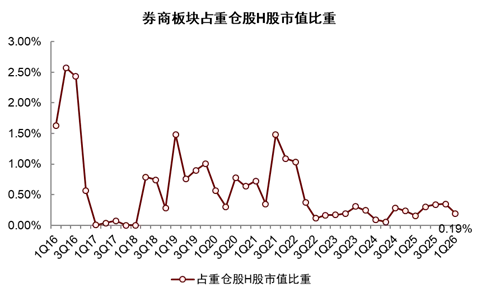

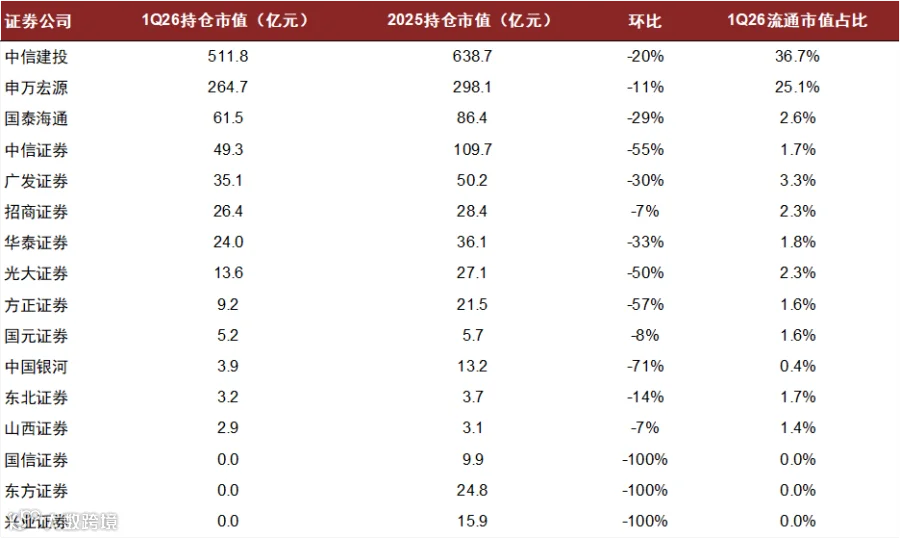

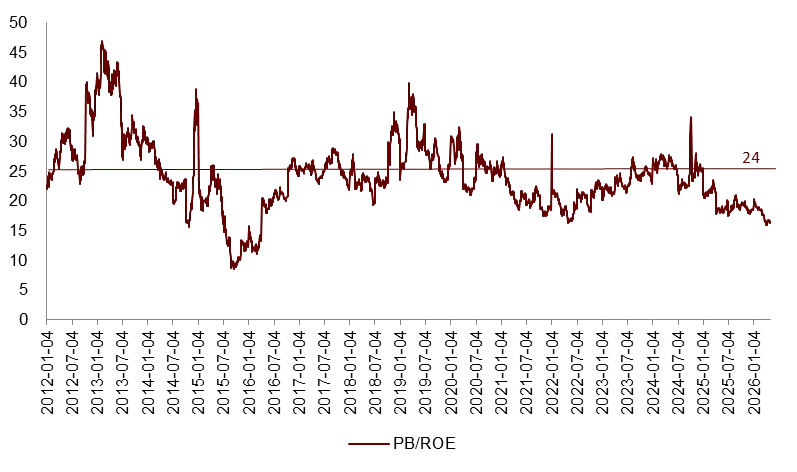

建议关注安全垫明显增厚且业绩增长可持续的头部券商。1Q26证券行业机构持仓(包括公募基金及汇金、证金持仓,见图表11-13)环比下滑,券商指数的PB/ROE仅16.4x为2012年以来5.6%分位数,投资安全垫进一步增厚。盈利高增而估值低位下,部分头部券商H股26e股息率高于5%(见图表16)。鉴于头部机构竞争优势进一步扩大,多元化布局下业绩增长可持续,建议关注头部券商投资机会。其中,重点关注财富管理产品端能力强、三投联动形成差异化优势以及国际业务增长潜力大的券商。此外,关注兼具业绩估值弹性及成长性的互联网券商及金融信息数据服务商。

风险

权益市场大幅波动;地缘政治风险;政策风险。

图表1:1Q26业绩回顾(利润表)

资料来源:公司公告,中金公司研究部

图表2:1Q26业绩回顾(利润表-续表)

资料来源:公司公告,中金公司研究部

图表3:1Q26业绩回顾(资产负债表)

资料来源:公司公告,中金公司研究部

图表4:行业头部集中度同比提升

注:CR3、CR5、CR10为42家上市券商中集中度

资料来源:公司公告,中金公司研究部

图表5:头部券商已全线形成差异化优势

注:单季度资管业务净收入为报表口径

资料来源:公司公告,中金公司研究部

图表6:头部券商ROE水平高于行业整体

资料来源:公司公告,中金公司研究部

图表7:部分头部券商在经纪、投行和资管业务上形成了差异化优势

注:单季度资管业务为报表口径;兴业证券资管业务收入调整了口径

资料来源:公司公告,中金公司研究部

图表8:头部券商的投资收益率显著高于行业整体

注:投资收入=投资收益+公允价值变动损益+汇兑损益;投资收益率=投资收入/金融资产期初期末平均规模

资料来源:公司公告,中金公司研究部

图表9:固收、国际业务、PE&另类是收益率高的主因

注:部分券商未披露1Q26母公司财务报表,无法拆解母子公司金融资产变化

资料来源:公司公告,中金公司研究部

图表10:买入返售金融资产、客户备付金增速呈现差异化

资料来源:公司公告,中金公司研究部

图表11:公募A股券商重仓比例已近历史低点

资料来源:Wind,中金公司研究部

图表12:公募H股券商重仓比例已近历史低点

资料来源:Wind,中金公司研究部

图表13:证金及汇金机构前十大股东持仓环比下滑

注:统计汇金资管、汇金投资、中证金及各大基金公司证金资管计划;前十大股东持仓情况

资料来源:公司公告,中金公司研究部

图表14:券商指数PB/ROE显著低于历史中位数

注:1Q15ROE缺失以2Q15填列,2Q26以1Q26填列

资料来源:公司公告,中金公司研究部

Source

文章来源

本文摘自:2026年5月5日已经发布的《1Q26盈利高增;建议关注低估且业绩增长可持续的头部券商》

樊 优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref: BRI789

王思玥 分析员 SAC 执证编号:S0080526030002

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref: BIJ003

井雨洁 联系人 SAC 执证编号:S0080124070010

Legal Disclaimer

法律声明