中金研究

这是我们海外金融观察系列第一篇,我们综述美股金融板块,聚焦板块基本情况、当前估值水平、以及最新2026e盈利展望等,便于投资者快速了解美股金融板块及相关个股。

美股金融板块基本情况

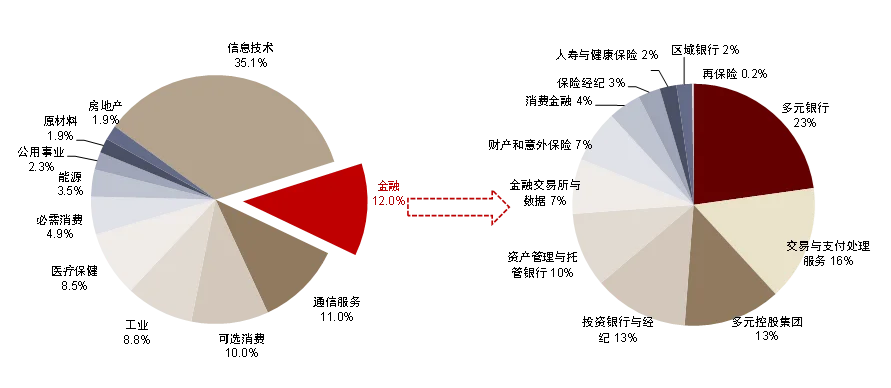

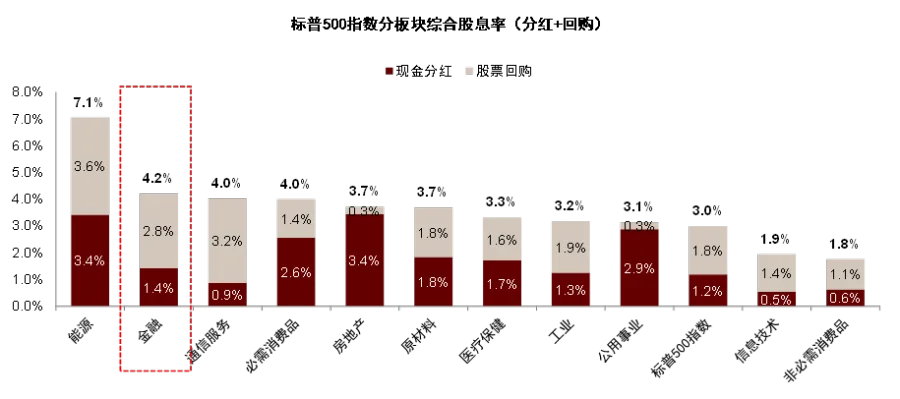

金融板块为美股第二大权重板块,仅次于信息技术板块,且综合股息回报率领先。以标普500指数(约占美股总市值80%)成分股为例,截至2026年5月,标普500金融指数包含76支成份股,合计市值占标普500指数的12%,市值权重仅次于信息技术板块。从综合股息率来看,金融板块为4.2%,位居全行业第二,板块现金分红与股票回购比例平均维持1:2,具备较为稳健的投资特征。

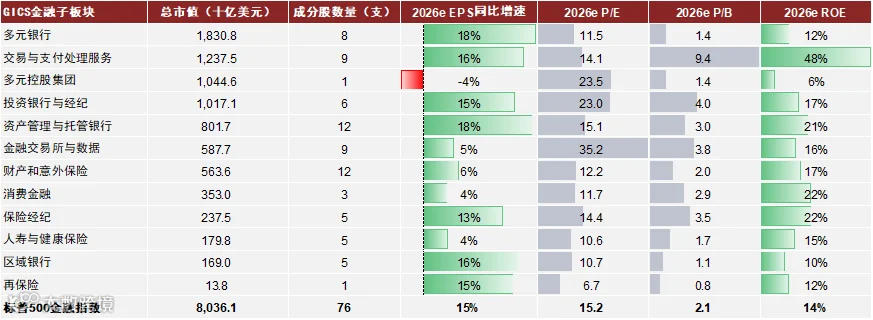

美股金融板块子行业分布较为多元,当前包含12个细分子板块。行业内部细分来看,按照GICS全球行业分类标准,标普500金融指数包含12个细分子板块。其中,多元银行、交易与支付处理服务、多元控股集团、投资银行与经纪、资产管理与托管银行为主要子板块,市值占比分别为23%、16%、13%、13%、10%。

图表1:标普500指数中,金融板块为第二大权重板块,包含12个细分子板块

注:数据截至2026/05/15收盘

资料来源:标普全球,Bloomberg,中金公司研究部

图表2:金融板块综合股息率位居前列,现金分红:股票回购=1:2

注:基于最近12个月滚动值

资料来源:标普全球,中金公司研究部

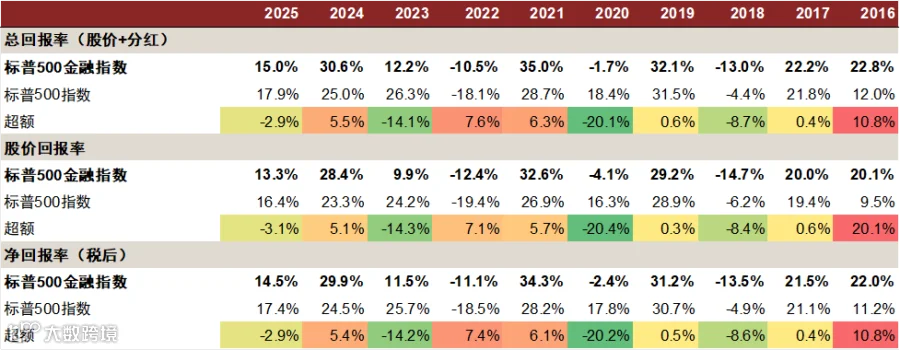

图表3:标普500金融指数近十年回报率

资料来源:标普全球,中金公司研究部

当前估值处于什么位置?

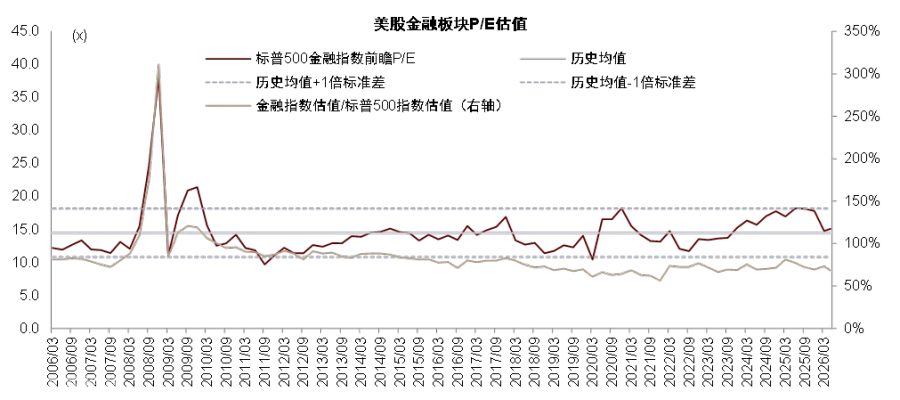

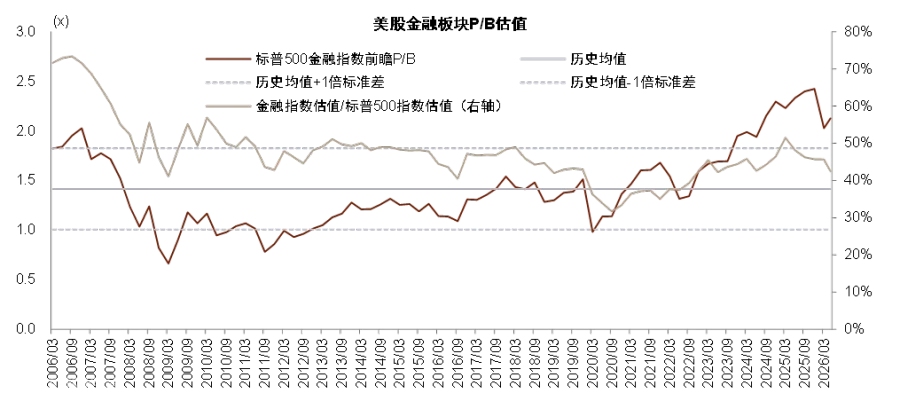

当前美股金融板块估值处于历史偏高区间。从P/B来看,当前标普500金融指数平均交易于2.1倍前瞻P/B,高于近二十年历史均值(约1.4倍),基本接近历史均值+2倍标准差(2.2倍),处于历史高位。从P/E来看,当前标普500金融指数平均交易于15.1倍前瞻P/E,略高于近二十年历史均值(约14.5倍),仍处于偏高区间。

然而,如果从板块相对大盘估值来看,金融板块估值并未显著高估。当前标普500金融指数前瞻P/E约为标普500指数的43%,而过去二十年该数值平均为47%;标普500金融指数前瞻P/B约为标普500指数的68%,而过去二十年该数值平均为84%。因此金融板块放到美股整体来看并未显著过热。

图表4:美股金融板块P/E

注:数据截至2026/05/15收盘

资料来源:Bloomberg,中金公司研究部

图表5:美股金融板块P/B

注:数据截至2026/05/15收盘

资料来源:Bloomberg,中金公司研究部

2026e盈利展望

总体来看,我们基本维持年初观点:我们对美股金融板块维持中性偏乐观,主要基于宏观层面经济预期相对稳定、中观层面金融监管宽松态势、以及微观层面主要覆盖公司较为积极的业绩指引或管理层态度。

从盈利增速预测来看,根据Bloomberg市场一致预期,美股金融板块2026e EPS有望同比+15%,增速较2025年的+7%提升8ppt。其中增速较高的子板块及其核心逻辑分别为:

►多元银行(+18%)、区域银行(+16%):主要受益于高息环境下净息差相对高位稳定,同时信贷增速底部回升,且资产质量稳定;金融去监管持续推进。

►资产管理与托管银行(+18%)、投资银行与经纪(+15%):主要受益于美股资本市场活跃带来客户资金净流入、交易收入与管理规模创历史新高。

►交易与支付处理服务(+16%):主要受益于北美及国际市场消费支付流水持续改善、跨境交易保持高增;同时AI转型也加速部分支付公司降本增效。

风险提示

全球宏观经济不及预期、美国金融监管超预期收紧、美联储降息超预期、海外资本市场大幅波动、地缘冲突。

图表6:美股金融子板块2026e估值与盈利展望

注:数据截至2026/05/15收盘;子板块内部采用算术平均值;所有盈利预测与目标价均统一采用Bloomberg市场一致预期

资料来源:Bloomberg,中金公司研究部

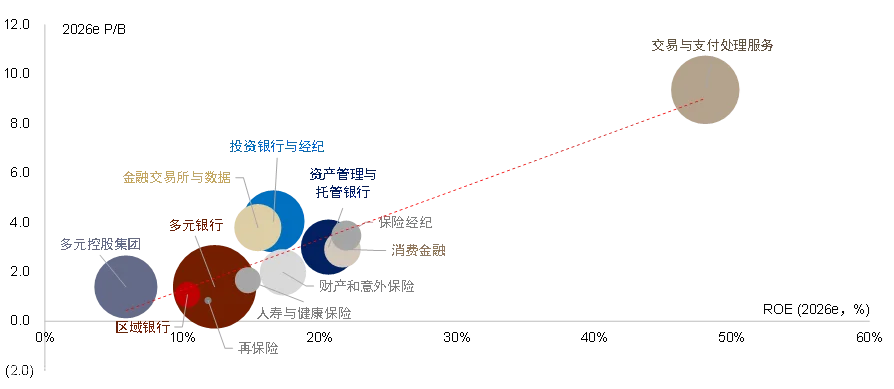

图表7:美股金融子板块适用PB-ROE估值框架

注:数据截至2026/05/15收盘

资料来源:Bloomberg,中金公司研究部

Source

文章来源

本文摘自:2026年5月18日已经发布的《海外金融观察#1:美股金融板块估值与盈利展望》

李佩凤 分析员 SAC 执证编号:S0080521070004 SFC CE Ref:BTO526

杨 鑫 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

张帅帅 分析员 SAC 执证编号:S0080516060001 SFC CERef:BHQ055

樊 优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

林英奇 分析员 SAC 执证编号:S0080521090006 SFC CE Ref:BGP853

Legal Disclaimer

法律声明