近期,不少关注黄金市场的投资者都有了同一个疑惑:在地缘局势持续紧张、全球债务规模高企的背景下,作为公认“避险资产”标杆的黄金,不仅没能发挥出稳定盘面的避险作用,反而波动比权益市场还要剧烈。

2026年1月下旬,国际现货黄金价格一路冲高,一度创下每盎司5589美元的历史新高,不少资金蜂拥入场押注避险行情。可谁也没想到,仅仅不到4个月时间,金价便急速回落至4550美元附近,区间最大跌幅接近18.6%——这一波调整幅度,甚至超过了同期不少全球主要股票指数的回撤水平。

原本用来“压舱”的资产,波动比风险资产还要大,这让很多习惯配置黄金对冲风险的投资者傻了眼:黄金到底怎么了?它的“避险”属性真的失效了吗?当连黄金都开始大起大落,我们到底该选什么资产,才能给家庭资产加上真正的“稳”?

黄金的“避险失灵”,其实是逻辑变了

想要解答这个问题,首先要理清一个核心:黄金的价格波动,从来不是单一逻辑驱动的。短期来看,黄金的价格变化是被交易逻辑主导,而非传统的避险逻辑。

这一轮金价的大起大落,其实是多重资金力量共同作用的结果:前期美联储降息预期升温,美元走弱推动投机资金大举涌入黄金市场,把价格推到了超出基本面支撑的高位;而当降息预期落地后,获利盘集中离场,加上实际利率反弹,金价自然迎来了快速回调。说白了,这一轮黄金的波动,本质上是资金交易出来的,和传统意义上“对冲风险”的避险属性关系不大。

即便黄金长期来看依然具备抗通胀、对冲系统性风险的价值,但不可否认的是:短期它的价格波动已经越来越大,很难再承担家庭资产“压舱石”的角色——当你需要它稳定盘面的时候,它可能反而先跌给你看,这样的“避险”,其实已经满足不了普通投资者对“稳”的需求。

真正的“稳”,到底是什么样的?

黄金这一轮的剧烈波动,其实给所有投资者提了一个醒:在家庭资产配置里,真正能够承担“压舱石”作用的避险资产,核心要求从来不是“赚快钱”,而是「长期确定的稳定性」。

回顾过去十几年的投资市场,我们见过太多原本被称为“稳健”的资产爆出来风险:信托暴雷、银行理财破净、就连原本稳如狗的国债,收益率也在逐年下行。而黄金呢?长期依然有配置价值,但短期的高波动,已经让它没办法成为稳稳的“底仓”。

我们想要的“稳”,是不管市场怎么跌、外界怎么变,这笔资产的价值都不会出现大起大落,能给我们确定的现金流、确定的增值,在需要用钱的时候能拿得出来,在风浪来的时候能托住我们的家庭。

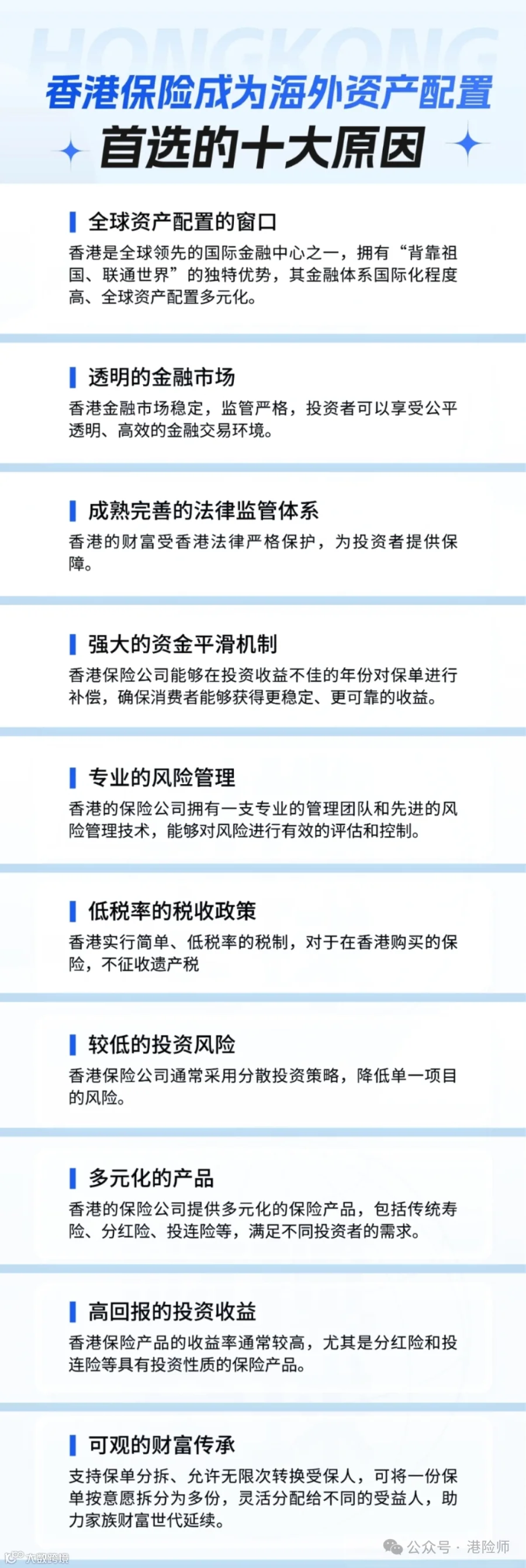

当黄金的“避险光环”开始褪色,越来越多精明的投资者已经开始寻找新的财富压舱石,这一次,不少人的目光都锁定在了同一个方向——HK储蓄险。

为什么港险拥有稀缺的“安全溢价”?

为什么在黄金波动加剧、全球资产都不稳定的当下,HK储蓄险能成为资本新宠?核心原因在于,它刚好踩中了当下投资者对“稳”的所有需求,有着其他资产难以比拟的安全优势:

第一,监管托底,安全性有充足保障。香港的保险监管体系一直是全球最严格的地区之一,对保险公司的偿付能力要求极高,即便市场出现波动,保监体系也能充分保障保单持有人的权益,对于想要配置稳健资产的投资者来说,这是非常扎实的安全垫。

第二,长期收益确定,能对抗市场波动。HK储蓄型保险通常采用复利计息,收益写入合同,长期下来能获得非常稳定的增值,不会像黄金、股票那样出现大起大落,刚好匹配家庭长期资产规划的需求——不管是孩子的教育金,还是自己的养老金,都能得到确定的保障。

第三,跨境配置优势,分散单一市场风险。对于内地投资者来说,配置HK保险本身就是一种跨境资产分散,可以很好地对冲单一市场的波动风险,在全球不确定性增加的当下,这种分散配置的价值越来越突出,这也是为什么越来越多热钱开始流入HK保险市场的核心原因。

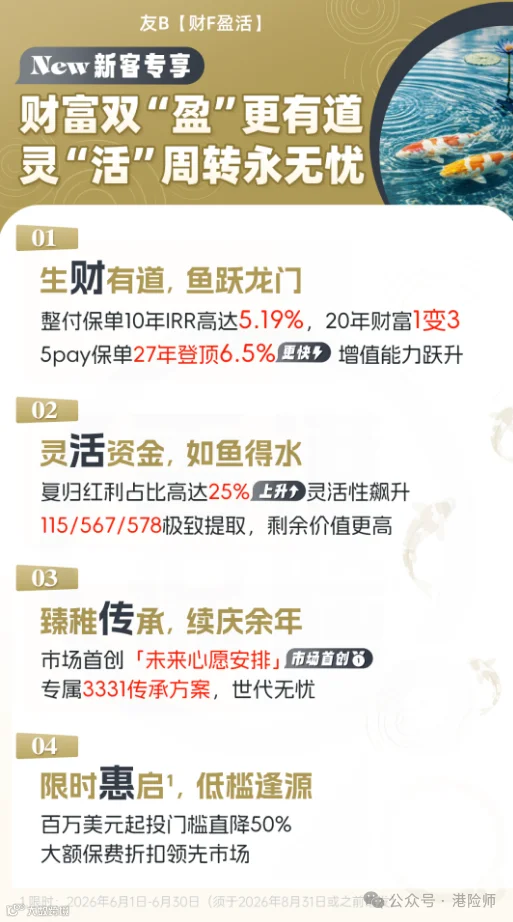

2026年友B高客专属旗舰新品「财F盈活」也迎来限时宣发!

百万入场券腰斩至50万,三大核心优势精准弥补往期产品灵活短板!

整付保单10年IRR高达5.19%,20年财富1变3;5pay保单27年登顶6.5%,比「环Y盈活」再快3年!

115/567极致提取,回报多领600%!助力实现收益不妥协,入场更从容,资管更灵活,传承更自主的美好财富夙愿!

中短期回报更高27年登顶6.5%

以整付/5pay保单总保费50万美元/100万美元为例,友B「财F盈活」不仅在中短期实现对经典旗舰险「环Y盈活」的收益超越,更充分发挥大额保费折扣优势,进一步提升产品回报空间。在相同内部回报率情况下,保单价值跃升!

整付保单:10年IRR高达5.19%,20年财富1变3

以总保费50万美元/100万美元为例,在相同回本期和6.5%年度的基础上,友B「财F盈活」10年IRR高达5.19%,20年财富1变3,退保价值更高!

5pay保单:中短期收益更高,27年登顶6.5%

以总保费50万/100万美元为例,友B「财F盈活」在相同回本期下,于保单第27年率先出击6.5%收益高点,预期领先「环Y盈活」3年时间!同时中短期表现更胜一筹,长线收益则不分伯仲!

复归红利占比提升,115/567终身多领600%

与收益较高但波动风险更大的终期红利相比,宣发后的复归红利灵活性及稳定性更高,既可灵活提取,也可积存生息,通常不存在红利回撤的情况。配合红利锁定选项,可将保单价值“落袋为安”,尽享保单弹性。

相较于「环Y盈活」,友B「财F盈活」复归红利占比高达25%,灵活性进一步跃升,不仅支持更多元的终身提领选项,保单价值稳健性也再上一个台阶。

115/567极致提取,终身多领600%

整付保单,支持最快在保单第1年末提取5%总保费至终身,比「环Y盈活」至高多领300%(仅限100万美元总保费)

5pay保单,支持567主流提取,提取后预期剩余价值回报高达6.5%,比「环Y盈活」最高多领600%,剩余价值更高,灵活性爆表!

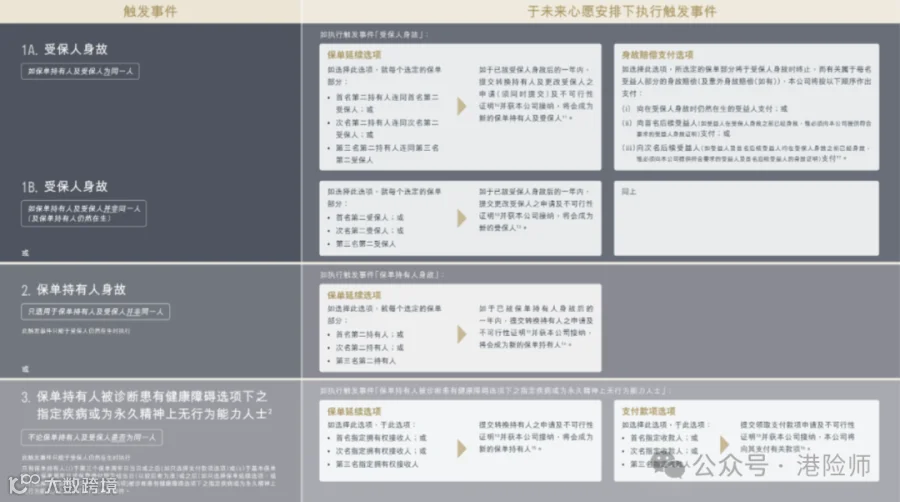

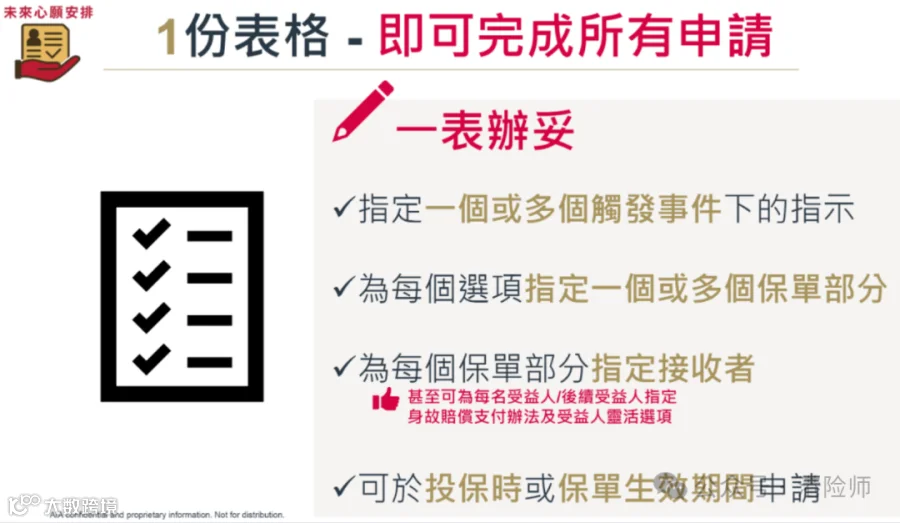

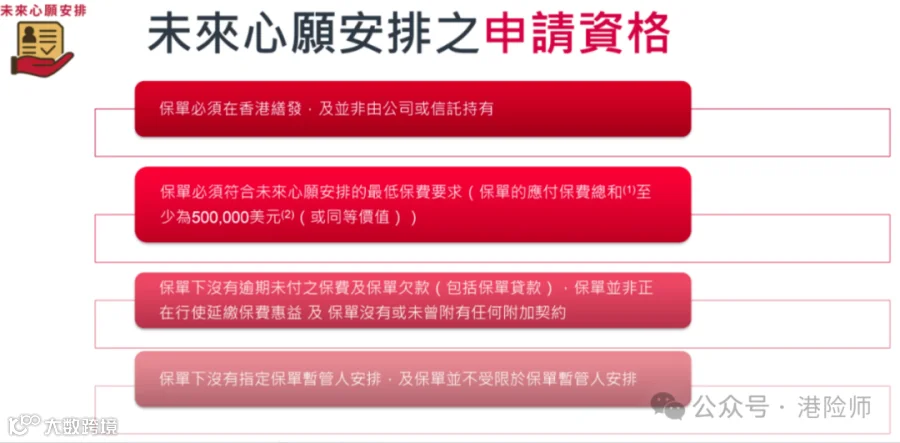

市场首创「未来心愿安排」三事件/三选项/三角色,一表搞定

为提供更完善高效的财富传承保障,友B「财F盈活」市场首创「未来心愿安排」选项,同时简化申报流程,一张申请表,既可预设3大事件、3大选项和3大指定角色。

●三大触发事件,预先计划未来保单主权人可预设最多三种触发事件,保障财富有序交接;

●三大指定选项,让心愿变得可行针对预设的三大事件,可选择不同的传承选项,保单灵活性跃升,财富随心分配;

●三大指定角色,确保顺利执行安排针对预设的每个选项,可最多指定3名指定人士及继承顺序,保障财富有序传承;

●一份表格,完成所有申请申请流程大幅简化,一张申请表完成9大设定;

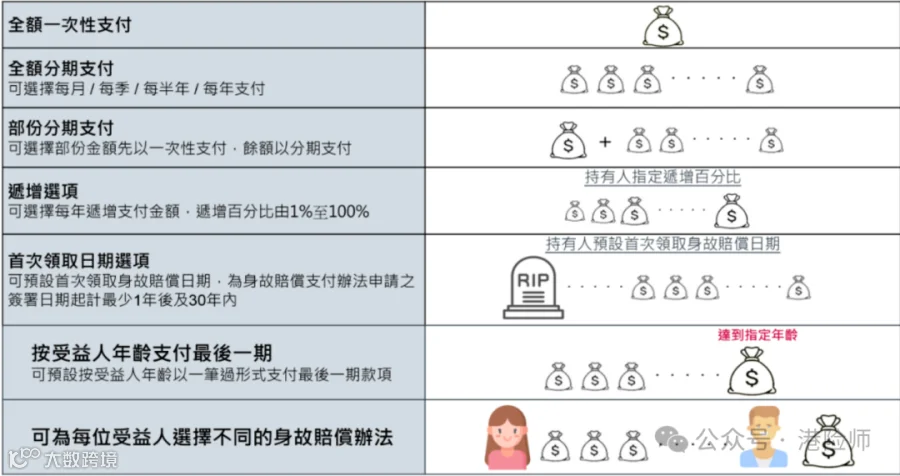

市场首创「受益人灵活选项」,真正实现财富代际传承

基于七大身故赔付选项,受益人还可在达到指定年龄/发生指定事件时,自主调整赔付选项。这一独特的灵活机制不再让传承一成不变,而是随着人生阶段自主进化,充分发挥保单的自主性与灵活性,实现财富真正的代际传承!

友B新品「财F盈活」重新定义了高净值客户的投资哲学——以更低的保费门槛撬动更丰裕的回报,以更强的资管弹性赋予更从容的财富掌控力。为客户提供更稳健、完善的传承大计,保障家族财富增值有道,灵动有序,续庆余年

最后的话

我们做资产配置,从来不是all in某一类资产,而是要给自己的家庭留够足够的安全垫:用高风险资产赚收益,用稳健资产托底盘。当黄金的避险属性越来越弱,当市场的波动越来越超出预期,找到一块真正能压得住舱的资产,比追涨杀跌赚快钱重要得多。

毕竟,投资这回事,笑到最后的,从来都是先稳住了底盘的人。如果你也在为家庭资产找一块稳稳的压舱石,或许HK储蓄险,就是当下值得关注的选择。