近日,港险“自购”甚是猖獗,引起监管注意!

这其实是一种公开宣扬返“佣”的行为,不仅本身严重违背职业操守,在香港更是属于犯罪,一旦追究被保人保单也可能会受到影响。

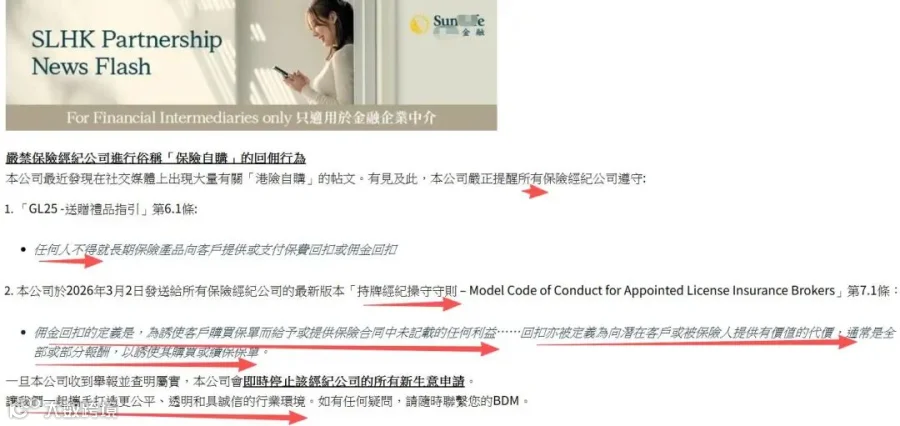

所以近期监管已多次提醒各大保险公司、经纪公司等持牌机构行为的严重性。保险公司也对这种行为严厉打击,轻则终止合作,重则移交监管部门。

香港保险行业有二个重要的法规,三令五申的持续培训:一个是严禁返佣,另一个就是反洗钱。

香港保险业联会发出的“保险代理管理守则”第 80 (l) 条规定:

除非获得保险公司特别授权,否则不得提供或答应提供任何保费回佣、佣金或其他在保单内没有制定的优惠,诱使准保单持有人购买长期保险。

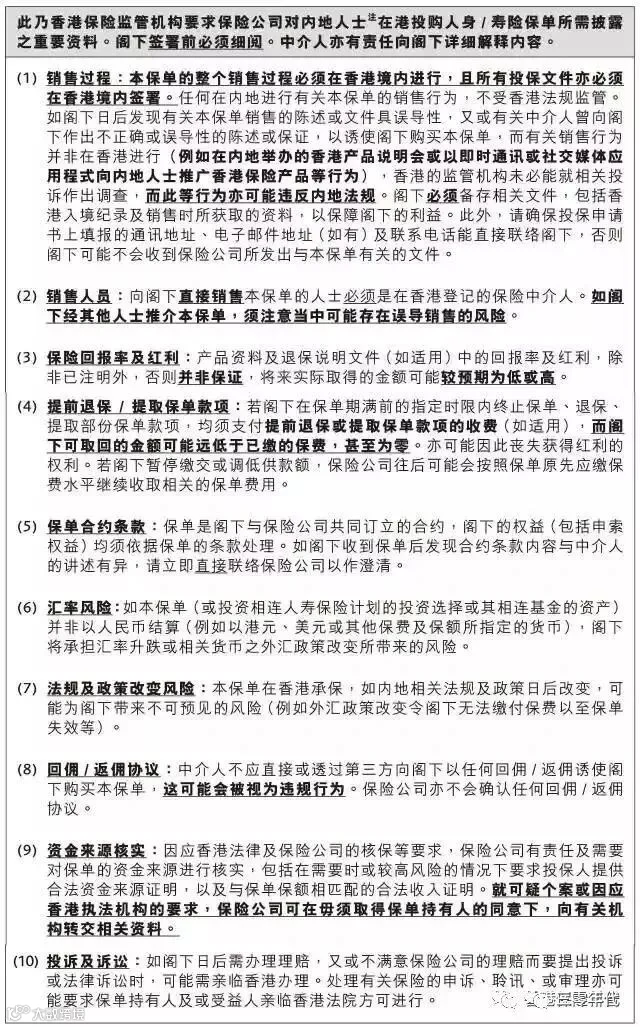

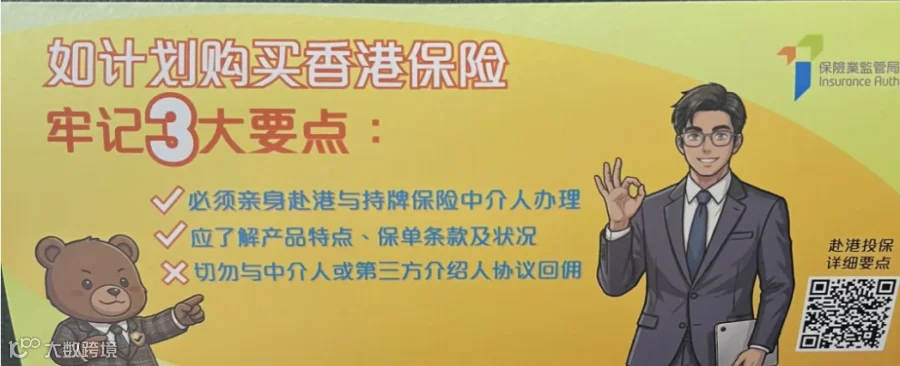

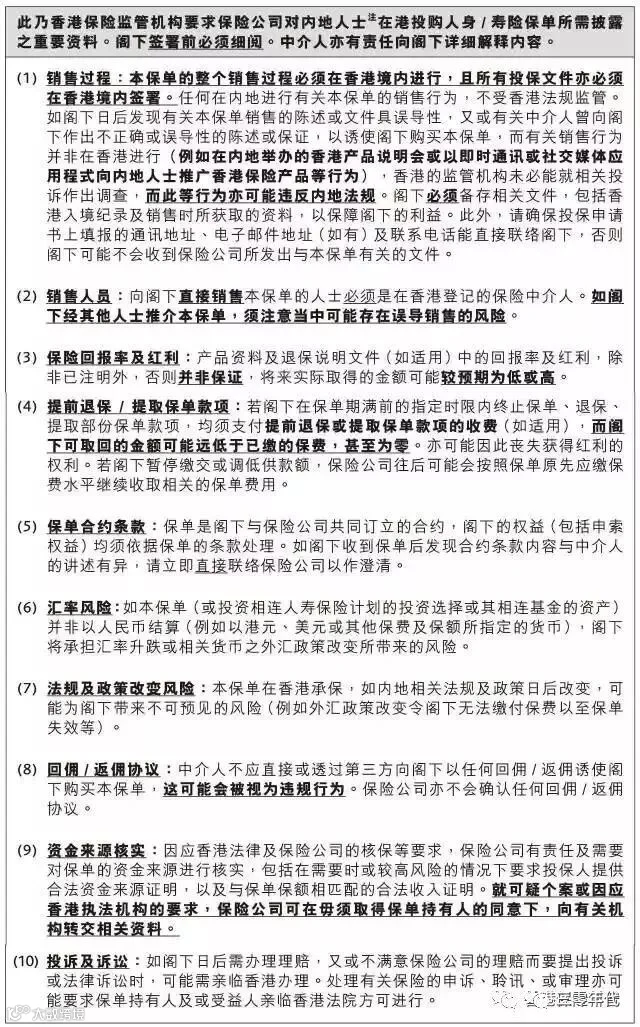

投保香港保险时要求填写《内地人士在港投保人身/寿险保单重要资料声明书》:

中介人不应直接或透过第三方向阁下以任何回佣/返佣诱使阁下购买本保单,这可能会被视为违规行为。保险公司亦不会确认任何回佣/返佣协议。

如果被查出返佣,对客户来说保单可能面临失效的后果,一生的保障就没了;对专业人士来说,轻则摘牌,重则入狱。

可能有人会想,返佣的事天知地知你知他知,监管怎么会知道呢?还真别抱侥幸心理,钻空子。

返佣的服务人员(不能称专业人员,心术不正的人专业性值得商榷)通常会习惯性的给其他客户也返佣。如果他的这些客户中的某个客户的理赔出现了纠纷或者争议,例如保险公司拒保了,那就会把这件事捅出来,他返佣事实就会被曝光到监管。

这样香港廉政公署就会调查,一旦中介人经不起“严刑拷打”,坦白从宽,抗拒从严,那么你的保单就危险了。一份保单都是一生的保障,谁也不想若干年后保单就作废了。

再次强调,返佣在香港属于商业贿赂行为,香港廉政公署有权直接介入调查,如果涉案金额巨大,可能就不仅仅是保单作废那么简单了,行贿和受贿在香港是非常严重的罪行,零容忍。

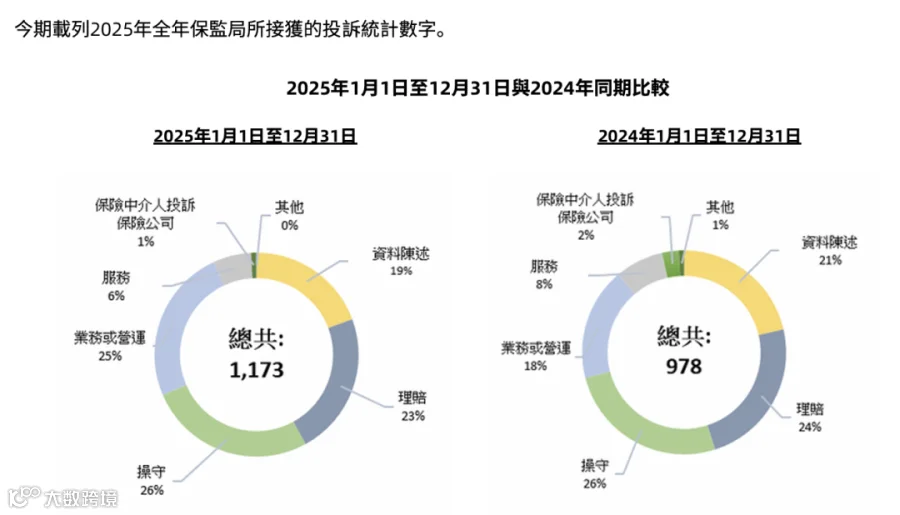

根据3月27日香港保监局最新公布的2025年投诉数据显示,【操守】投诉占比最高,达26%。

所谓的操守是指指因保险销售过程、处理客户保费或款项、跨境销售、无牌销售、欺诈指控、伪造保险相关文件指控、回佣及「诱导转保」而引起的投诉。

香港法制百年历史,十分健全,容不得半点含糊。